Advertisement

Ist die Lennar-Aktie nach einem Rückgang von 9,8% im Jahr 2025 eine Beobachtung wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der Aktienkurs von Lennar ein Schnäppchen ist oder nur auf einer Welle reitet? Sie sind nicht allein, und wir werden gleich untersuchen, ob dieser Hausbaugigant einen Platz auf Ihrer Beobachtungsliste verdient.

- Der Aktienkurs hat sich in letzter Zeit uneinheitlich entwickelt und ist in der letzten Woche um 2,4 %, im letzten Monat um 4,1 % und im laufenden Jahr um 9,8 % gefallen. Auf Sicht von drei Jahren hat er jedoch um 74,4 % und auf Sicht von fünf Jahren um 84,9 % zugelegt.

- In letzter Zeit gab es eine Reihe von Schlagzeilen über den allgemeinen Wohnungsmarkt: Die Hypothekenzinsen sind höher als erwartet geblieben, und die Diskussion über Angebotsengpässe ist wieder aufgekommen. Dies hat die Volatilität bei Aktien von Wohnungsbauunternehmen wie Lennar erhöht. Sowohl Analysten als auch Anleger beobachten diese Makrotrends genau, um zu sehen, wie sie die Performance der Branche in diesem Jahr beeinflussen könnten.

- Lennar erhält bei unseren Standardtests eine Bewertungsnote von nur 1 von 6, was einige schwierige Fragen zu seinem aktuellen Kurs aufwirft. Bevor wir voreilige Schlüsse ziehen, werden wir gemeinsam verschiedene Bewertungsansätze untersuchen und am Ende dieses Artikels einen noch tieferen Einblick in den tatsächlichen Wert von Lennar geben.

Lennar erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Lennar Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Cashflows dann auf den heutigen Wert abzinst. Dieser Ansatz hilft den Anlegern zu verstehen, was Lennar allein auf der Grundlage der zu erwartenden Cashflows wert sein könnte.

In den letzten Berichten war der freie Cashflow von Lennar mit etwa 702 Millionen US-Dollar negativ. Analysten prognostizieren jedoch eine Trendwende und gehen davon aus, dass der Free Cash Flow bis 2026 deutlich auf 2,15 Mrd. $ ansteigen wird. Nach dieser anfänglichen Wachstumsphase gehen die künftigen Prognosen von einem allmählich sinkenden jährlichen Cashflow aus, der bis zum Jahr 2035 auf etwa 1,35 Mrd. USD sinken wird. Es ist wichtig zu beachten, dass die ersten fünf Jahre auf Analystenschätzungen beruhen, während die folgenden Jahre extrapoliert werden, um eine langfristige Perspektive zu bieten.

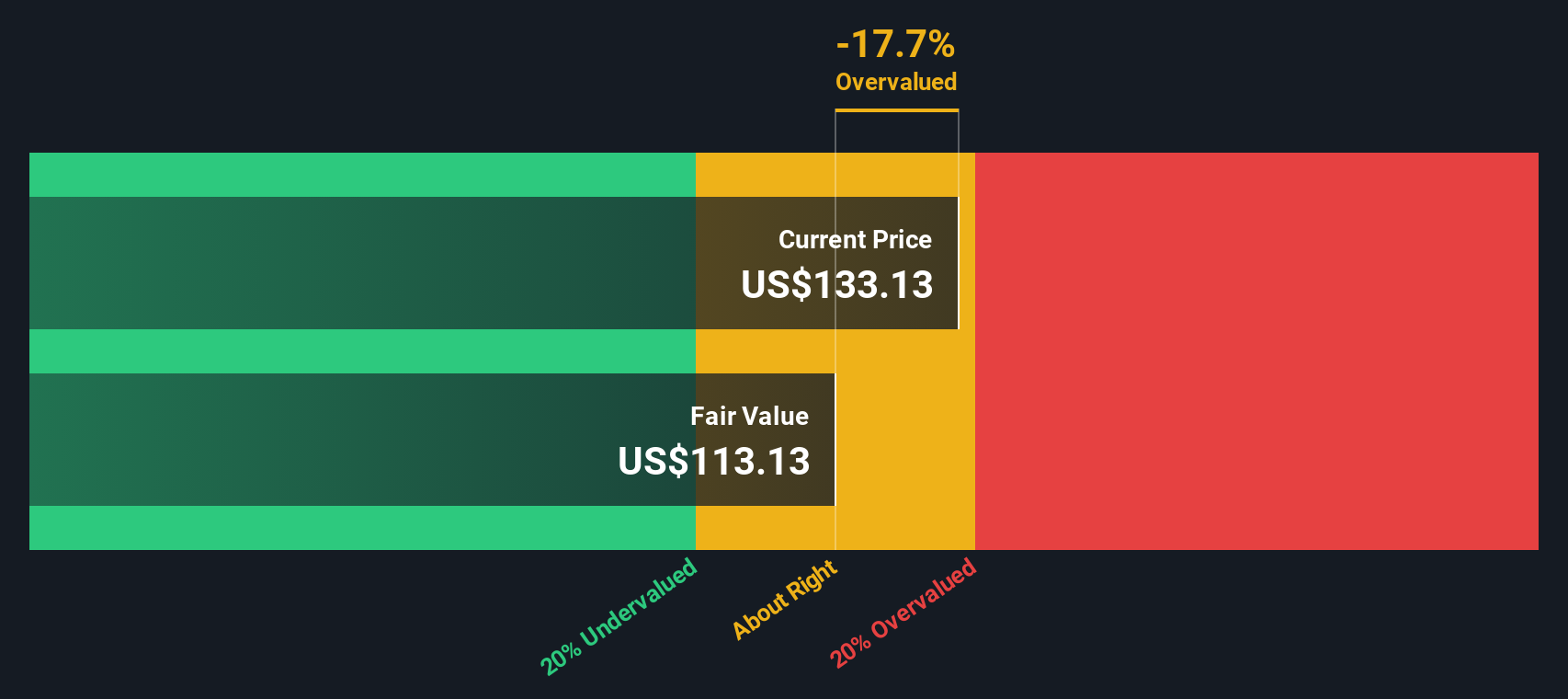

Unter Verwendung dieser Prognosen kommt das DCF-Modell zu einem geschätzten inneren Wert für Lennar von 81,20 $ pro Aktie. Im Vergleich zum aktuellen Aktienkurs bedeutet dies, dass Lennar mit einem Aufschlag von 49,2 % auf den berechneten fairen Wert gehandelt wird und somit allein auf der Grundlage der künftigen Cashflow-Prognosen deutlich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lennar um 49,2% überbewertet sein könnte. Entdecken Sie 836 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Lennar Kurs vs. Gewinn

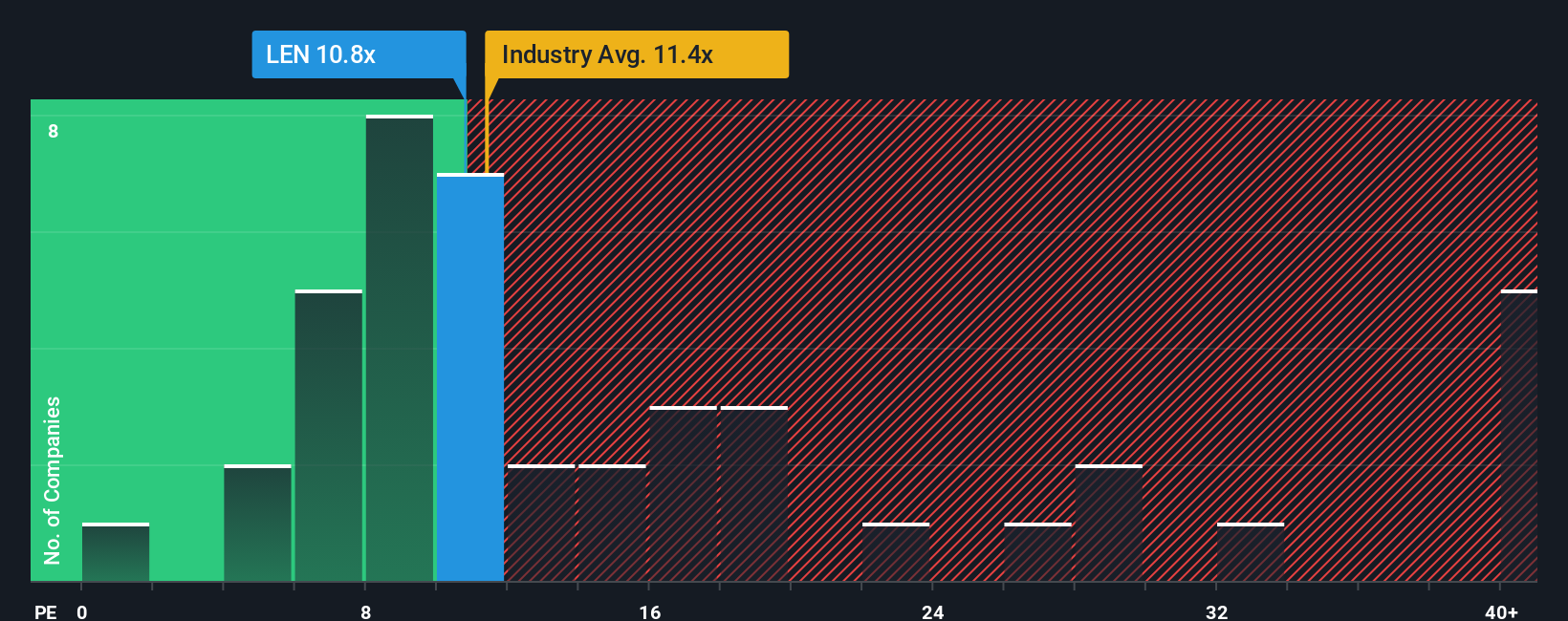

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Methode zur Bewertung profitabler Unternehmen wie Lennar, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Anleger verwenden das KGV häufig, um einen schnellen Eindruck davon zu bekommen, ob die Aktie eines Unternehmens im Vergleich zu seiner Ertragskraft billig oder teuer ist.

Ein niedrigeres KGV kann zwar die Aufmerksamkeit der Anleger wecken, aber es ist wichtig, daran zu denken, dass das "faire" KGV von den Erwartungen an das künftige Wachstum abhängt und davon, wie viel Risiko die Anleger bereit sind zu akzeptieren. Höhere Wachstumsaussichten oder ein geringeres Risiko rechtfertigen oft ein höheres KGV, während Ungewissheit oder langsameres Wachstum ein niedrigeres KGV angemessener erscheinen lassen.

Derzeit wird Lennar mit einem KGV von 11,63x gehandelt. Dies entspricht genau dem Durchschnitt der Gebrauchsgüterindustrie von 10,86x und dem Durchschnitt der Vergleichsgruppe von 11,12x, was darauf hindeutet, dass Lennar ähnlich wie seine Konkurrenten bewertet ist, wenn wir uns auf traditionelle Benchmarks verlassen. Das von Simply Wall St entwickelte "faire Verhältnis" geht jedoch tiefer und berücksichtigt nicht nur die Zahlen der Branche und der Vergleichsunternehmen, sondern auch die einzigartigen Qualitäten von Lennar, wie z. B. die Gewinnwachstumsaussichten, die Gewinnmargen, die Größe und die unternehmensspezifischen Risiken. Für Lennar beträgt das faire Verhältnis 15,41x, was deutlich höher ist als der aktuelle Multiplikator.

Da das faire Verhältnis eine maßgeschneiderte und zukunftsorientierte Bewertung widerspiegelt, bietet es eine solidere Grundlage für das Verständnis, wie hoch das KGV von Lennar sein "sollte". Vergleicht man das faire Verhältnis von 15,41x mit dem aktuellen KGV von 11,63x, so erscheint Lennar nach dieser Kennzahl unterbewertet.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lennar-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre Gelegenheit, die Geschichte von Lennar, die erklärt, warum das Unternehmen für den zukünftigen Erfolg positioniert ist oder vor einzigartigen Herausforderungen steht, direkt mit spezifischen Prognosen und einem berechneten fairen Wert zu verbinden. Anstatt einfach nur Schlagzeilenzahlen zu akzeptieren, können Sie mit Hilfe von Narratives Ihre eigene Sichtweise auf die Einnahmen, zukünftigen Erträge und Gewinnspannen von Lennar in eine strukturierte, personalisierte Schätzung des tatsächlichen Wertes des Unternehmens einbringen.

Dieser Ansatz ist so konzipiert, dass er einfach und zugänglich ist. Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, um ihren Investment Case zu erstellen, zu sehen, wie andere neue Entwicklungen interpretieren, und den fairen Wert mit dem aktuellen Marktpreis zu vergleichen, wenn sie Kauf- oder Verkaufsentscheidungen treffen. Wichtig ist, dass Narratives dynamisch aktualisiert werden, wenn neue Nachrichten, Erträge oder Unternehmensupdates eintreffen, und so automatisch die neuesten Informationen widerspiegeln, um eine Echtzeitansicht zu ermöglichen.

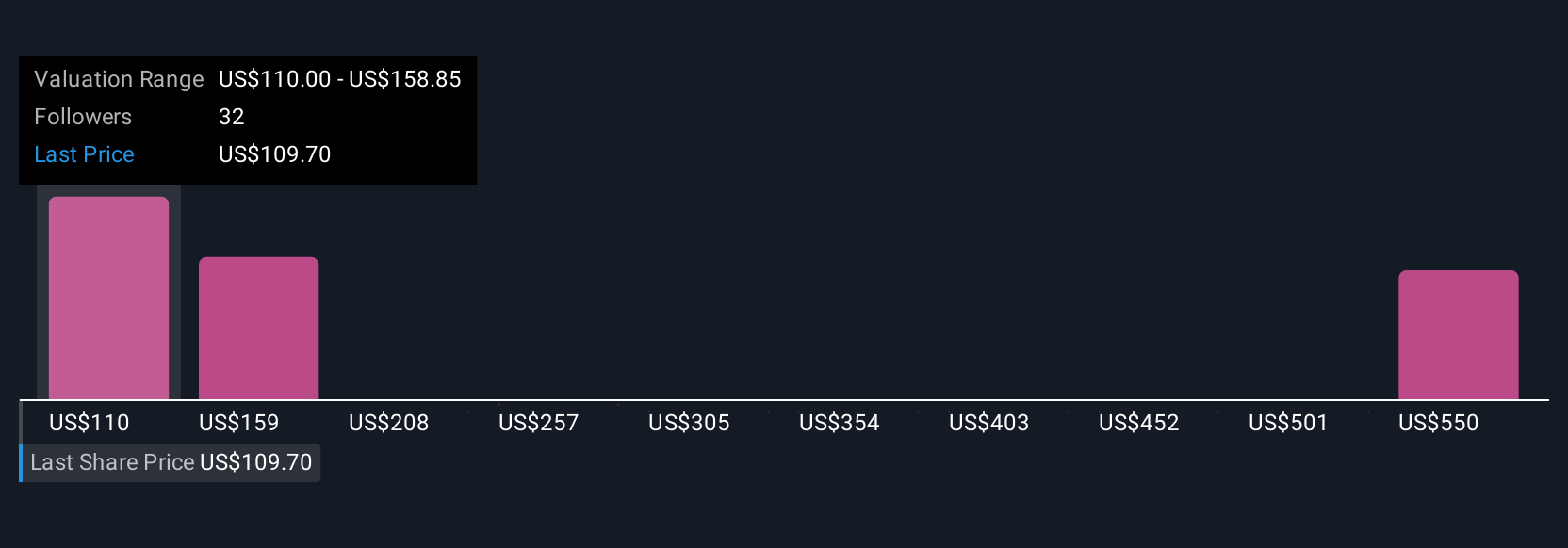

Einige Anleger betrachten Lennar beispielsweise als langfristigen Gewinner und setzen Kursziele von über 215 $ aufgrund des Vertrauens in zukünftiges Wachstum und Margenerholung. Andere sind vorsichtiger und sehen die Kursziele der Analysten bei nur 95 $ und sehen angesichts des kurzfristigen Gegenwinds ein begrenztes Aufwärtspotenzial. Mit Hilfe des Narrativs werden diese Perspektiven in Zahlen umgesetzt, damit Sie mit Überzeugung und Klarheit investieren können.

Glauben Sie, dass die Geschichte von Lennar noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lennar unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement