Optimistische Investoren treiben die Aktien von Hanesbrands Inc. (NYSE:HBI) um 27% nach oben, aber das Wachstum bleibt aus

Trotz eines bereits starken Laufs haben die Aktien von Hanesbrands Inc.(NYSE:HBI) in den letzten dreißig Tagen um 27 % zugelegt. Ungeachtet des jüngsten Anstiegs ist die jährliche Aktienkursrendite von 9,2 % nicht so beeindruckend.

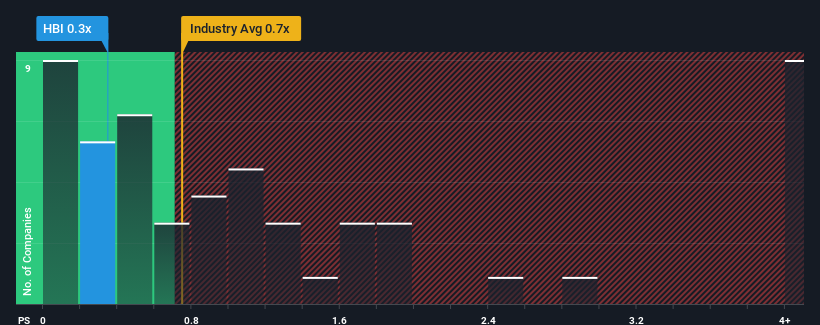

Trotz des kräftigen Kursanstiegs dürfte es immer noch nicht viele geben, die das Kurs-Umsatz-Verhältnis (oder "KGV") von Hanesbrands von 0,3 für erwähnenswert halten, wenn der Median des KGV in der US-Luxusbranche bei etwa 0,7x liegt. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse für Hanesbrands an

Was bedeutet das Kurs-Umsatz-Verhältnis von Hanesbrands für die Aktionäre?

Hanesbrands könnte besser dastehen, da seine Einnahmen in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Es könnte sein, dass viele erwarten, dass sich die trübe Umsatzentwicklung positiv verstärkt, was das KGV vor einem Rückgang bewahrt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Hanesbrands dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Wird für Hanesbrands ein Umsatzwachstum prognostiziert?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von Hanesbrands ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Bei der Durchsicht der Finanzzahlen des letzten Jahres mussten wir zu unserer Enttäuschung feststellen, dass die Einnahmen des Unternehmens um 9,6 % zurückgegangen sind. Auch die letzten drei Jahre sehen nicht gut aus, da das Unternehmen insgesamt einen Umsatzrückgang von 8,0 % zu verzeichnen hatte. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Was die Aussichten betrifft, so dürften sich die Erträge in den nächsten drei Jahren verringern, da die Einnahmen nach Schätzungen der sieben Analysten, die das Unternehmen beobachten, jedes Jahr um 1,8 % zurückgehen. Bei einem prognostizierten Branchenwachstum von 7,9 % pro Jahr ist das ein enttäuschendes Ergebnis.

In Anbetracht dessen halten wir es für unlogisch, dass das KGV von Hanesbrands sich eng an das seiner Branchenkollegen anlehnt. Offensichtlich lehnen viele Anleger des Unternehmens den Pessimismus der Analysten ab und sind nicht bereit, sich von ihren Aktien zu trennen. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da die rückläufigen Einnahmen den Aktienkurs wahrscheinlich irgendwann belasten werden.

Das Fazit zu Hanesbrands' KGV

Hanesbrands scheint wieder in der Gunst der Anleger zu stehen, da ein solider Kurssprung das Kurs-Gewinn-Verhältnis (KGV) wieder mit dem anderer Unternehmen der Branche in Einklang bringt. Normalerweise würden wir uns davor hüten, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Überprüfung der Analystenprognosen von Hanesbrands ergab, dass die Aussichten auf schrumpfende Einnahmen das Kurs-Umsatz-Verhältnis nicht so stark senken, wie wir es vorhergesagt hätten. Wenn wir einen solch düsteren Ausblick sehen, denken wir sofort, dass der Aktienkurs zu fallen droht, was sich negativ auf das KGV auswirkt. Sollten sich die rückläufigen Einnahmen in Form eines sinkenden Aktienkurses bemerkbar machen, werden die Aktionäre dies zu spüren bekommen.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für Hanesbrands entdeckt, auf das Sie achten sollten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

If you're looking to trade Hanesbrands, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hanesbrands unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.