Robert Half Inc.(NYSE:RHI) ist zwar keine Large-Cap-Aktie, konnte aber in den letzten Monaten an der NYSE einen ordentlichen Kursanstieg von 15 % verzeichnen. Nach dem jüngsten Kursanstieg nähert sich das Unternehmen immer mehr seinen Jahreshöchstständen. Da viele Analysten die Mid-Cap-Aktie beobachten, kann man davon ausgehen, dass alle kursrelevanten Ankündigungen bereits im Aktienkurs berücksichtigt wurden. Doch könnte die Aktie immer noch zu einem relativ günstigen Preis gehandelt werden? Werfen wir einen Blick auf die Aussichten und den Wert von Robert Half auf der Grundlage der jüngsten Finanzdaten, um zu sehen, ob die Gelegenheit noch besteht.

Siehe unsere neueste Analyse für Robert Half

Ist Robert Half noch billig?

Unserem Bewertungsmodell zufolge scheint die Aktie derzeit fair bewertet zu sein. Sie wird etwa 8,73 % über unserem inneren Wert gehandelt, was bedeutet, dass Sie, wenn Sie Robert Half heute kaufen, einen relativ angemessenen Preis dafür zahlen würden. Und wenn man davon ausgeht, dass der wahre Wert des Unternehmens bei 76,43 $ liegt, gibt es nur ein unbedeutendes Abwärtsrisiko, wenn der Kurs auf seinen wahren Wert fällt. Gibt es also in Zukunft eine weitere Gelegenheit, günstig zu kaufen? Da die Aktie von Robert Half recht volatil ist (d. h. ihre Kursschwankungen sind im Vergleich zum übrigen Markt stark ausgeprägt), könnte dies bedeuten, dass der Kurs noch weiter sinken kann, was uns die Möglichkeit bietet, zu einem späteren Zeitpunkt zu kaufen. Dies ist auf das hohe Beta zurückzuführen, das ein guter Indikator für die Volatilität des Aktienkurses ist.

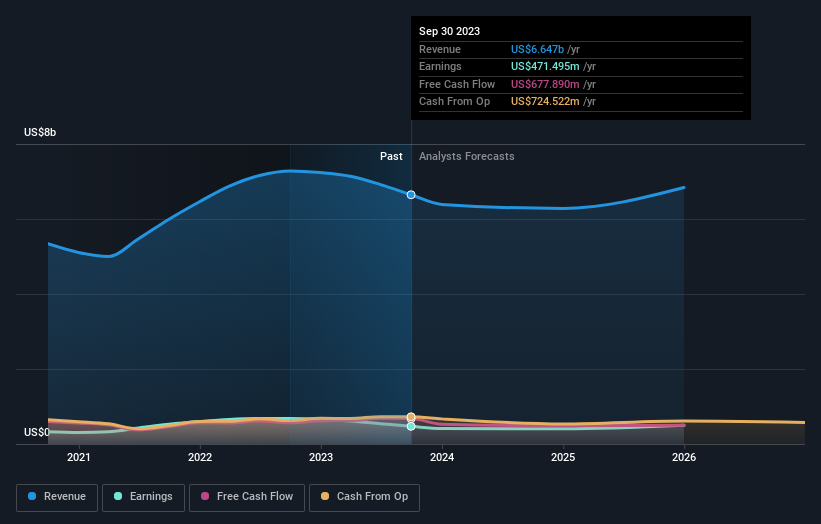

Können wir von Robert Half Wachstum erwarten?

Die Zukunftsaussichten sind ein wichtiger Aspekt, wenn Sie eine Aktie kaufen möchten, insbesondere wenn Sie als Anleger auf der Suche nach Wachstum in Ihrem Portfolio sind. Ein großartiges Unternehmen mit robusten Aussichten zu einem günstigen Preis zu kaufen, ist immer eine gute Investition, also lassen Sie uns auch einen Blick auf die Zukunftserwartungen des Unternehmens werfen. Im Fall von Robert Half wird allerdings ein relativ unaufregendes Gewinnwachstum von 0,5 % erwartet, was nicht gerade dazu beiträgt, die Anlagethese zu untermauern. Wachstum scheint kein Hauptgrund für eine Kaufentscheidung für das Unternehmen zu sein, zumindest auf kurze Sicht.

Was bedeutet das für Sie?

Sind Sie ein Aktionär? Das künftige Wachstum von RHI scheint im aktuellen Aktienkurs berücksichtigt worden zu sein, da die Aktien um den fairen Wert herum gehandelt werden. Es gibt jedoch auch andere wichtige Faktoren, die wir heute nicht berücksichtigt haben, wie z. B. die Finanzkraft des Unternehmens. Haben sich diese Faktoren seit dem letzten Mal, als Sie die Aktie betrachteten, verändert? Werden Sie genug Vertrauen haben, um in das Unternehmen zu investieren, wenn der Kurs unter seinen fairen Wert fällt?

Sind Sie ein potenzieller Investor? Wenn Sie RHI im Auge behalten haben, ist jetzt vielleicht nicht der günstigste Zeitpunkt für einen Kauf, da das Unternehmen um seinen fairen Wert herum gehandelt wird. Die positiven Aussichten bedeuten jedoch, dass es sich lohnt, andere Faktoren wie die Stärke der Bilanz weiter zu prüfen, um vom nächsten Kursrückgang zu profitieren.

Vor diesem Hintergrund würden wir eine Investition in eine Aktie nur dann in Betracht ziehen, wenn wir die Risiken genau kennen. Robert Half hat zum Beispiel 1 Warnzeichen, das Sie unserer Meinung nach beachten sollten.

Wenn Sie nicht mehr an Robert Half interessiert sind, können Sie unsere kostenlose Plattform nutzen, um unsere Liste mit über 50 anderen Aktien mit hohem Wachstumspotenzial einzusehen .

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Robert Half unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.