Advertisement

Die Aussichten von Quad/Graphics, Inc. (NYSE:QUAD) brauchen einen Schub, um die Aktien anzuheben

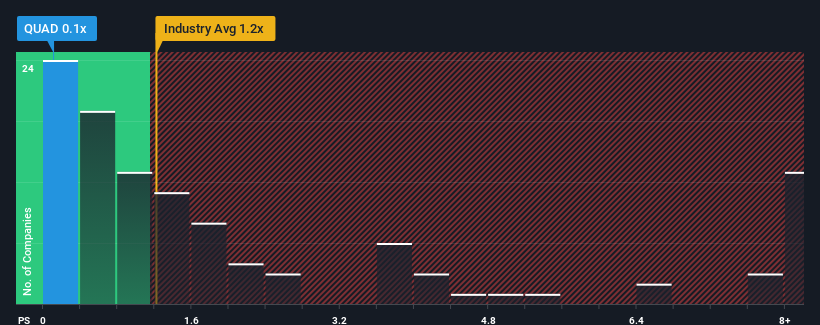

Das Kurs-Umsatz-Verhältnis (oder "KGV") von Quad/Graphics, Inc.(NYSE:QUAD) von 0,1x lässt das Unternehmen im Vergleich zur Branche der kommerziellen Dienstleistungen in den USA, in der etwa die Hälfte der Unternehmen ein KGV von über 1,2x aufweisen und sogar KGVs von über 4x üblich sind, im Moment wie ein Kauf aussehen. Dennoch müssten wir etwas tiefer gehen, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Sehen Sie sich unsere neueste Analyse für Quad/Graphics an

Wie hat sich Quad/Graphics in letzter Zeit entwickelt?

Quad/Graphics hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Umsätze im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Umsätze verzeichnen konnten, schlecht sind. Vielleicht ist das Kurs-Gewinn-Verhältnis (KGV) nach wie vor niedrig, weil die Anleger glauben, dass die Aussichten auf ein starkes Umsatzwachstum nicht in Sicht sind. Wenn Sie das Unternehmen immer noch mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien aufkaufen können, während es in Ungnade gefallen ist.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Quad/Graphics dabei, herauszufinden, was sich am Horizont abzeichnet.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Ein so niedriges Kurs-Gewinn-Verhältnis wie das von Quad/Graphics ist nur dann zu empfehlen, wenn das Wachstum des Unternehmens hinter dem der Branche zurückbleibt.

Bei der Überprüfung der Finanzzahlen des letzten Jahres mussten wir mit Enttäuschung feststellen, dass die Einnahmen des Unternehmens um 4,1 % gesunken sind. Infolgedessen sind auch die Einnahmen von vor drei Jahren insgesamt um 3,2 % zurückgegangen. Dementsprechend wären die Aktionäre hinsichtlich der mittelfristigen Umsatzwachstumsraten niedergeschlagen gewesen.

Was die Aussichten betrifft, so dürften die Erträge im nächsten Jahr geringer ausfallen, da der einzige Analyst, der das Unternehmen beobachtet, von einem Rückgang der Einnahmen um 5,2 % ausgeht. Derweil wird für die gesamte Branche ein Wachstum von 9,3 % prognostiziert, was ein schlechtes Bild ergibt.

Angesichts dieser Informationen überrascht es uns nicht, dass Quad/Graphics zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits einen Boden erreicht hat, da die Einnahmen rückläufig sind. Es besteht die Möglichkeit, dass das Kurs-Gewinn-Verhältnis auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wie wir vermutet hatten, ergab unsere Untersuchung der Analystenprognosen von Quad/Graphics, dass die Aussicht auf schrumpfende Einnahmen zu dem niedrigen Kurs-Umsatz-Verhältnis beiträgt. Da andere Unternehmen der Branche ein Umsatzwachstum prognostizieren, rechtfertigen die schlechten Aussichten von Quad/Graphics sein niedriges KGV. Solange sich diese Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs auf diesem Niveau bilden.

Außerdem sollten Sie sich über dieses eine Warnzeichen informieren, das wir bei Quad/Graphics entdeckt haben.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Quad/Graphics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:QUAD

Advertisement