Das Geschäft und die Aktien von Pitney Bowes Inc. (NYSE:PBI) bleiben weiterhin hinter der Branche zurück

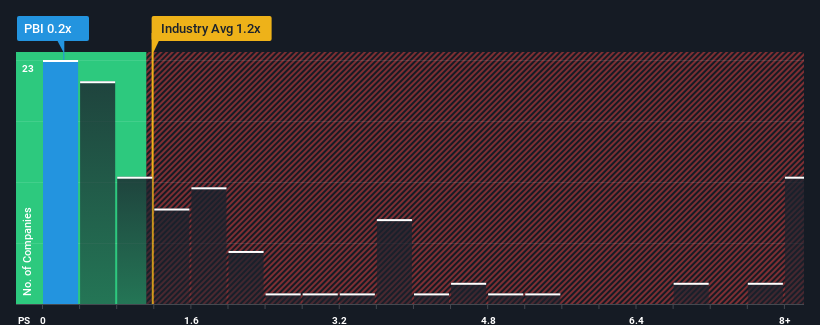

Wenn fast die Hälfte der Unternehmen, die in den USA im Bereich der kommerziellen Dienstleistungen tätig sind, ein Kurs-Umsatz-Verhältnis (oder "P/S") von über 1,2x aufweisen, könnte Pitney Bowes Inc.(NYSE:PBI) mit seinem P/S-Verhältnis von 0,2x eine attraktive Investition sein. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Siehe unsere letzte Analyse für Pitney Bowes

Wie hat sich Pitney Bowes in letzter Zeit entwickelt?

Pitney Bowes hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht abschneiden. Das Kurs-Gewinn-Verhältnis (KGV) ist wahrscheinlich deshalb so niedrig, weil die Anleger davon ausgehen, dass sich diese schlechte Umsatzentwicklung nicht bessern wird. Wenn dies der Fall ist, werden die bestehenden Aktionäre wahrscheinlich Schwierigkeiten haben, sich für die zukünftige Entwicklung des Aktienkurses zu begeistern.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Pitney Bowes im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Pitney Bowes ein langsames Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Rückgang des Umsatzes um 7,7 % verzeichnet. Das bedeutet, dass es auch längerfristig einen Umsatzrückgang zu verzeichnen hat, da der Umsatz in den letzten drei Jahren um insgesamt 8,1 % gesunken ist. Wir müssen also leider feststellen, dass das Unternehmen in dieser Zeit keine gute Arbeit beim Umsatzwachstum geleistet hat.

Laut dem einzigen Analysten, der das Unternehmen beobachtet, wird für das kommende Jahr ein Umsatzrückgang von 0,4 % erwartet. Bei einem für die Branche prognostizierten Wachstum von 9,4 % ist das ein enttäuschendes Ergebnis.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Pitney Bowes unter dem der meisten anderen Unternehmen liegt. Es ist jedoch unwahrscheinlich, dass schrumpfende Einnahmen längerfristig zu einem stabilen KGV führen werden. Es besteht die Möglichkeit, dass das KGV auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Das Fazit zum KGV von Pitney Bowes

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Bei Umsatzprognosen, die hinter denen der übrigen Branche zurückbleiben, ist es nicht verwunderlich, dass das Kurs-Umsatz-Verhältnis von Pitney Bowes am unteren Ende des Spektrums liegt. Da andere Unternehmen der Branche ein Umsatzwachstum prognostizieren, rechtfertigen die schlechten Aussichten von Pitney Bowes das niedrige Kurs-Gewinn-Verhältnis. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark ansteigen wird.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für Pitney Bowes ausgemacht ( von denen uns eines ein wenig unangenehm ist!), die Sie kennen sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Pitney Bowes zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um sich ein Bild davon zu machen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pitney Bowes unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.