Die meisten Aktionäre werden wahrscheinlich mit der CEO-Vergütung von KBR, Inc. (NYSE:KBR) einverstanden sein

Wichtige Einblicke

- KBR hält seine Jahreshauptversammlung am 15. Mai ab

- Die Gesamtvergütung von CEO Stuart John Bradie umfasst ein Gehalt von 1,23 Millionen US-Dollar

- Die Gesamtvergütung ist mit dem Branchendurchschnitt vergleichbar

- Die Gesamtrendite für die Aktionäre von KBR betrug in den letzten drei Jahren 70 %, während der Gewinn pro Aktie in den letzten drei Jahren um 51 % zurückging .

KBR, Inc.(NYSE:KBR) hat in den letzten Jahren ein starkes Aktienkurswachstum verzeichnet. Das Gewinnwachstum hat jedoch nicht Schritt gehalten, was darauf hindeutet, dass etwas nicht in Ordnung ist. Diese Bedenken werden die Aktionäre bei der am 15. Mai stattfindenden Jahreshauptversammlung am meisten beschäftigen. Sie werden in der Lage sein, die Entscheidungen des Managements zu beeinflussen, indem sie ihr Stimmrecht bei Beschlüssen wie der Vergütung des Vorstandsvorsitzenden und anderen Angelegenheiten, die die Zukunftsaussichten des Unternehmens beeinflussen können, ausüben. Aufgrund der von uns gesammelten Daten sind wir der Meinung, dass die Aktionäre mit einer Erhöhung der CEO-Vergütung warten sollten, bis sich die Leistung verbessert.

Sehen Sie sich unsere neueste Analyse für KBR an

Wie sieht die Gesamtvergütung von Stuart John Bradie im Vergleich zu anderen Unternehmen der Branche aus?

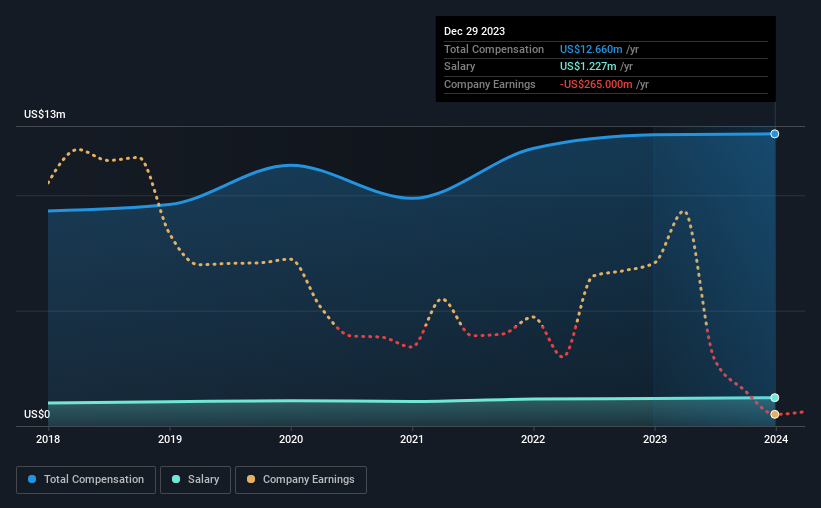

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass KBR, Inc. eine Marktkapitalisierung von 9,0 Milliarden US-Dollar hat und für das Jahr bis Dezember 2023 eine jährliche Gesamtvergütung für den CEO von 13 Millionen US-Dollar ausweist. Damit ist die Vergütung im Vergleich zum Vorjahr weitgehend unverändert geblieben. Wir denken, dass die Gesamtvergütung wichtiger ist, aber unsere Daten zeigen, dass das CEO-Gehalt mit 1,2 Mio. US$ niedriger ist.

Beim Vergleich ähnlicher Unternehmen aus der amerikanischen Professional Services-Branche mit Marktkapitalisierungen zwischen 4,0 und 12 Mrd. US-Dollar haben wir festgestellt, dass die durchschnittliche Gesamtvergütung des CEO bei 10 Mio. US-Dollar liegt. Daraus schließen wir, dass Stuart John Bradie etwa den Medianwert für CEOs in dieser Branche erhält. Außerdem besitzt Stuart John Bradie direkt Aktien des Unternehmens im Wert von 45 Millionen US-Dollar, was bedeutet, dass er stark in den Erfolg des Unternehmens investiert ist.

| Komponente | 2023 | 2022 | Anteil (2023) |

| Gehälter | 1,2 Mio. US$ | 1,2 Millionen US-Dollar | 10% |

| Sonstiges | 11 Millionen US-Dollar | 11 Mio. US$ | 90% |

| Gesamtentschädigung | 13 Mio. US$ | 13 Mio. US$ | 100% |

Auf Branchenebene entfallen etwa 14 % der Gesamtvergütung auf Gehälter und 86 % auf sonstige Vergütungen. Interessanterweise entfällt bei KBR ein geringerer Teil der Vergütung auf das Gehalt als in der gesamten Branche. Wenn die Nicht-Gehaltsvergütung die Gesamtvergütung dominiert, ist dies ein Indikator dafür, dass das Gehalt der Führungskraft an die Unternehmensleistung gebunden ist.

Ein Blick auf die Wachstumszahlen von KBR, Inc.

In den letzten drei Jahren ist der Gewinn pro Aktie von KBR, Inc. um 51 % pro Jahr gesunken. Der Umsatz ist im letzten Jahr um 7,9 % gestiegen.

Nur wenige Aktionäre werden sich darüber freuen, dass der Gewinn je Aktie zurückgegangen ist. Das relativ geringe Umsatzwachstum beeindruckt nicht, wenn man bedenkt, dass der Gewinn pro Aktie rückläufig ist. Es ist schwer zu argumentieren, dass das Unternehmen auf allen Zylindern läuft, so dass die Aktionäre einer hohen CEO-Vergütung abgeneigt sein könnten. Mit Blick auf die Zukunft sollten Sie sich diesen kostenlosen visuellen Bericht über die Prognosen der Analysten für die zukünftigen Gewinne des Unternehmens ansehen.

War KBR, Inc. eine gute Investition gewesen?

Wir sind der Meinung, dass die Gesamtrendite von 70 % über drei Jahre die meisten Aktionäre von KBR, Inc. mit einem Lächeln zurücklassen würde. Es dürfte sie also überhaupt nicht beunruhigen, wenn der CEO mehr verdient, als bei Unternehmen dieser Größe üblich ist.

Zum Schluss...

Die Rendite für die Aktionäre sieht zwar vielversprechend aus, aber das fehlende Ertragswachstum ist kaum zu übersehen und lässt uns daran zweifeln, ob diese hohen Renditen anhalten werden. Die bevorstehende Hauptversammlung wird den Aktionären die Möglichkeit bieten, die Vergütungspolitik des Unternehmens zu überprüfen und zu beurteilen, ob das Urteil und die Entscheidungsfindung des Vorstands mit denen der Aktionäre des Unternehmens übereinstimmen.

Es ist zwar wichtig, auf die Vergütung des Vorstandsvorsitzenden zu achten, doch sollten Anleger auch andere Elemente des Unternehmens berücksichtigen. Wir haben 1 Warnzeichen für KBR identifiziert, auf das Anleger in einem dynamischen Geschäftsumfeld achten sollten.

Die Qualität des Unternehmens ist weitaus wichtiger als die Höhe der CEO-Vergütung. Sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die eine HOHE Eigenkapitalrendite und eine geringe Verschuldung aufweisen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob KBR unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.