Advertisement

Starke Gewinne von Ennis (NYSE:EBF) verdecken möglicherweise einige grundlegende Probleme

Die guten Gewinnzahlen von Ennis, Inc.(NYSE:EBF) brachten keine Überraschungen für die Anleger. Wir glauben, dass dies darauf zurückzuführen ist, dass die Anleger über die gesetzlich vorgeschriebenen Gewinne hinausschauen und sich mit dem beschäftigen, was sie sehen.

Sehen Sie sich unsere neueste Analyse zu Ennis an

Wie beeinflussen unübliche Posten den Gewinn?

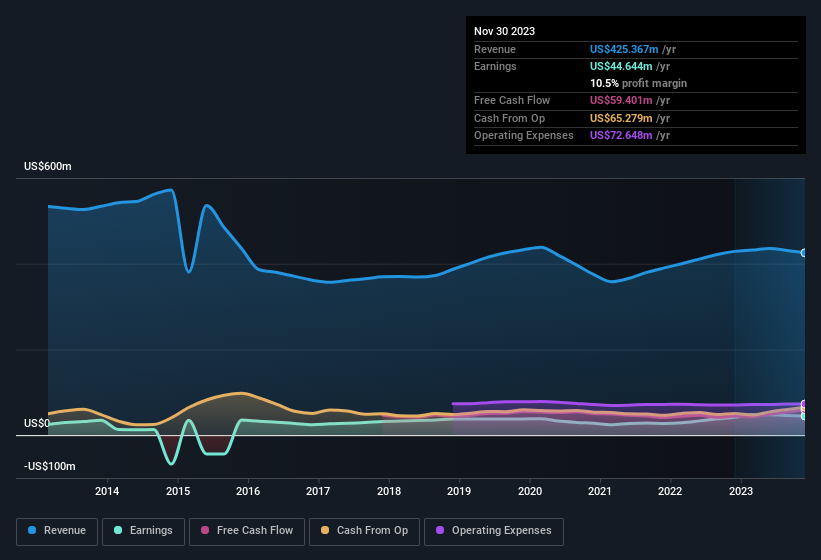

Unsere Daten deuten darauf hin, dass der Gewinn von Ennis im letzten Jahr durch ungewöhnliche Posten um 4,6 Mio. US$ gesteigert wurde. Obwohl wir Gewinnsteigerungen gerne sehen, sind wir etwas vorsichtiger, wenn ungewöhnliche Posten einen großen Beitrag geleistet haben. Als wir die Zahlen von Tausenden von börsennotierten Unternehmen analysierten, stellten wir fest, dass ein Anstieg durch ungewöhnliche Posten in einem bestimmten Jahr im nächsten Jahr oft nicht wiederholt wird. Das ist angesichts des Namens kaum überraschend. Unter der Annahme, dass diese ungewöhnlichen Posten im laufenden Jahr nicht wieder auftauchen, würden wir daher erwarten, dass der Gewinn im nächsten Jahr schwächer ausfallen wird (wenn das Unternehmen nicht wächst).

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Ennis

Wir sind der Meinung, dass die statutarischen Gewinne von Ennis aufgrund des großen ungewöhnlichen Postens kein klares Indiz für die laufende Produktivität sind. Aus diesem Grund sind wir der Meinung, dass die statutarischen Gewinne von Ennis möglicherweise besser sind als die zugrunde liegende Ertragskraft. Aber zumindest können sich die Aktionäre mit einem jährlichen EPS-Wachstum von 63 % in den letzten drei Jahren trösten. Das Ziel dieses Artikels war es, zu beurteilen, wie gut wir uns darauf verlassen können, dass die statutarischen Gewinne das Potenzial des Unternehmens widerspiegeln, aber es gibt noch viel mehr zu berücksichtigen. Es ist zwar sehr wichtig zu prüfen, wie gut die statutarischen Gewinne eines Unternehmens seine wahre Ertragskraft widerspiegeln, aber es lohnt sich auch, einen Blick auf die Prognosen der Analysten für die Zukunft zu werfen. Werfen Sie also einen Blick auf unsere kostenlose Grafik mit den Prognosen der Analysten.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Aufschluss über die Art des Gewinns von Ennis gibt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Manche Menschen halten eine hohe Eigenkapitalrendite für ein gutes Zeichen für ein Qualitätsunternehmen. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien, die Insider kaufen, für Sie nützlich sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ennis unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement