Advertisement

BrightView Holdings, Inc. (NYSE:BV) wird durch unzureichendes Wachstum zurückgehalten, selbst nachdem die Aktien um 37% gestiegen sind

Trotz eines bereits starken Anstiegs haben die Aktien von BrightView Holdings, Inc.(NYSE:BV) in den letzten dreißig Tagen einen Zuwachs von 37 % verzeichnet. Der Jahresgewinn beläuft sich nach dem jüngsten Anstieg auf 116 % und lässt die Anleger aufhorchen.

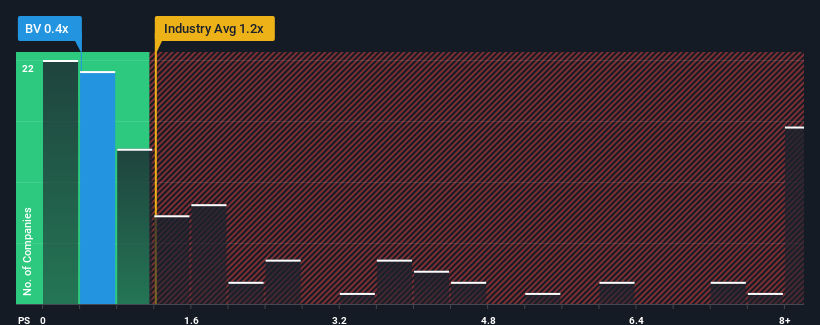

Selbst nach einem so großen Kurssprung könnte BrightView Holdings mit einem Kurs-Umsatz-Verhältnis (P/S) von 0,4x derzeit immer noch Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Branche der kommerziellen Dienstleistungen in den Vereinigten Staaten ein P/S-Verhältnis von über 1,2x aufweisen und selbst P/S-Werte von über 4x nichts Ungewöhnliches sind. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Sehen Sie sich unsere neueste Analyse für BrightView Holdings an

Wie sieht die jüngste Performance von BrightView Holdings aus?

BrightView Holdings hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Umsätze im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Umsätze verzeichnen konnten, schlecht abschneiden. Das Kurs-Gewinn-Verhältnis (KGV) ist wahrscheinlich deshalb so niedrig, weil die Anleger davon ausgehen, dass sich diese schlechte Umsatzentwicklung nicht bessern wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien aufkaufen können, während es in Ungnade fällt.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über BrightView Holdings dabei, herauszufinden, was sich am Horizont abzeichnet.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Um das Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste BrightView Holdings ein langsames Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 1,8 % keinen Grund zur Freude bot. Nichtsdestotrotz ist es dem Unternehmen gelungen, die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 20 % zu steigern, was auf die frühere Wachstumsperiode zurückzuführen ist. Die Aktionäre wären also mit den mittelfristigen Umsatzwachstumsraten zufrieden, auch wenn sie sich eine Fortsetzung dieses Laufs gewünscht hätten.

Die sechs Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen im nächsten Jahr um 2,7 % steigen werden. Für die übrige Branche wird dagegen ein Wachstum von 8,2 % prognostiziert, was deutlich attraktiver ist.

Vor diesem Hintergrund wird klar, warum das Kurs-Gewinn-Verhältnis von BrightView Holdings hinter dem der Branchenkollegen zurückbleibt. Offenbar rechnen die meisten Anleger mit einem begrenzten künftigen Wachstum und sind nur bereit, einen geringeren Betrag für die Aktie zu zahlen.

Was können wir aus dem KGV von BrightView Holdings lernen?

Der Aktienkurs von BrightView Holdings ist in letzter Zeit stark gestiegen, aber das Kurs-Gewinn-Verhältnis ist nach wie vor bescheiden. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Unsere Analyse der Analystenprognosen von BrightView Holdings bestätigt erwartungsgemäß, dass die enttäuschenden Umsatzprognosen des Unternehmens einen wesentlichen Beitrag zu seinem niedrigen KGV leisten. Der Pessimismus der Aktionäre in Bezug auf die Ertragsaussichten des Unternehmens scheint die Hauptursache für das niedrige KGV zu sein. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

In der Bilanz eines Unternehmens können viele potenzielle Risiken enthalten sein. Mit unserer kostenlosen Bilanzanalyse für BrightView Holdings können Sie viele der Hauptrisiken anhand von sechs einfachen Prüfungen bewerten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BrightView Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:BV

Advertisement