Advertisement

Ist die Bewertung von Verisk Analytics nach der strategischen Neuausrichtung auf Kernanalysen im Versicherungsbereich jetzt fair?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Verisk Analytics endlich zu einem Preis gehandelt wird, der Sinn macht, oder ob die jüngsten Aktienbewegungen nur ein Rauschen in einer datenlastigen Geschichte sind?

- Die Aktie hat in der letzten Woche um 0,4 % und im letzten Monat um 4,4 % zugelegt, aber das kommt nach einer schwierigen Phase, in der die Aktien im bisherigen Jahresverlauf um 17,8 % und im letzten Jahr um 22,4 % gefallen sind, auch wenn die Drei- und Fünfjahresrenditen mit 25,2 % bzw. 19,9 % weiterhin positiv sind.

- In letzter Zeit haben die Anleger die Aktualisierungen im Zusammenhang mit der strategischen Ausrichtung von Verisk auf den Kernbereich der Versicherungsanalytik verdaut, einschließlich der anhaltenden Auswirkungen früherer Veräußerungen, die die Nische des Unternehmens als Spezialist für Daten- und Risikoanalysen schärften. Diese erneute Fokussierung hat die Aufmerksamkeit darauf gelenkt, wie beständig die abonnementähnlichen Einnahmen in einem Umfeld sind, in dem risiko-, regulierungs- und klimabezogene Daten zunehmend gefragt sind.

- In unserem Bewertungsschema erhält Verisk eine 2 von 6 Punkten bei der Prüfung auf Unterbewertung. Dies deutet darauf hin, dass die Aktie zwar nicht extrem billig ist, dass aber Teile des Marktes die Cash-Generierung und die Preissetzungsmacht des Unternehmens möglicherweise noch unterschätzen. Als Nächstes werden wir die üblichen Bewertungsinstrumente durchgehen, die Anleger häufig verwenden, und dann mit einer nuancierteren Betrachtungsweise darüber abschließen, was Verisk wirklich wert ist.

Verisk Analytics schneidet bei unseren Bewertungstests mit nur 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Verisk Analytics Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Mittel projiziert und diese Cashflows auf den heutigen Tag abzinst. Für Verisk Analytics verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz, der auf Cash Flow-Projektionen in $ basiert.

Der jüngste zwölfmonatige freie Cashflow von Verisk liegt bei etwa 1,09 Mrd. $, und Analysten erwarten, dass dieser Wert in den nächsten zehn Jahren stetig wachsen wird. Die Prognosen steigen von etwa 1,09 Mrd. $ im Jahr 2026 auf etwa 2,18 Mrd. $ im Jahr 2035, wobei die kurzfristigen Prognosen auf den Schätzungen der Analysten basieren und die späteren Jahre von Simply Wall St. extrapoliert werden. Jeder dieser zukünftigen Cashflows wird auf den heutigen Tag abgezinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

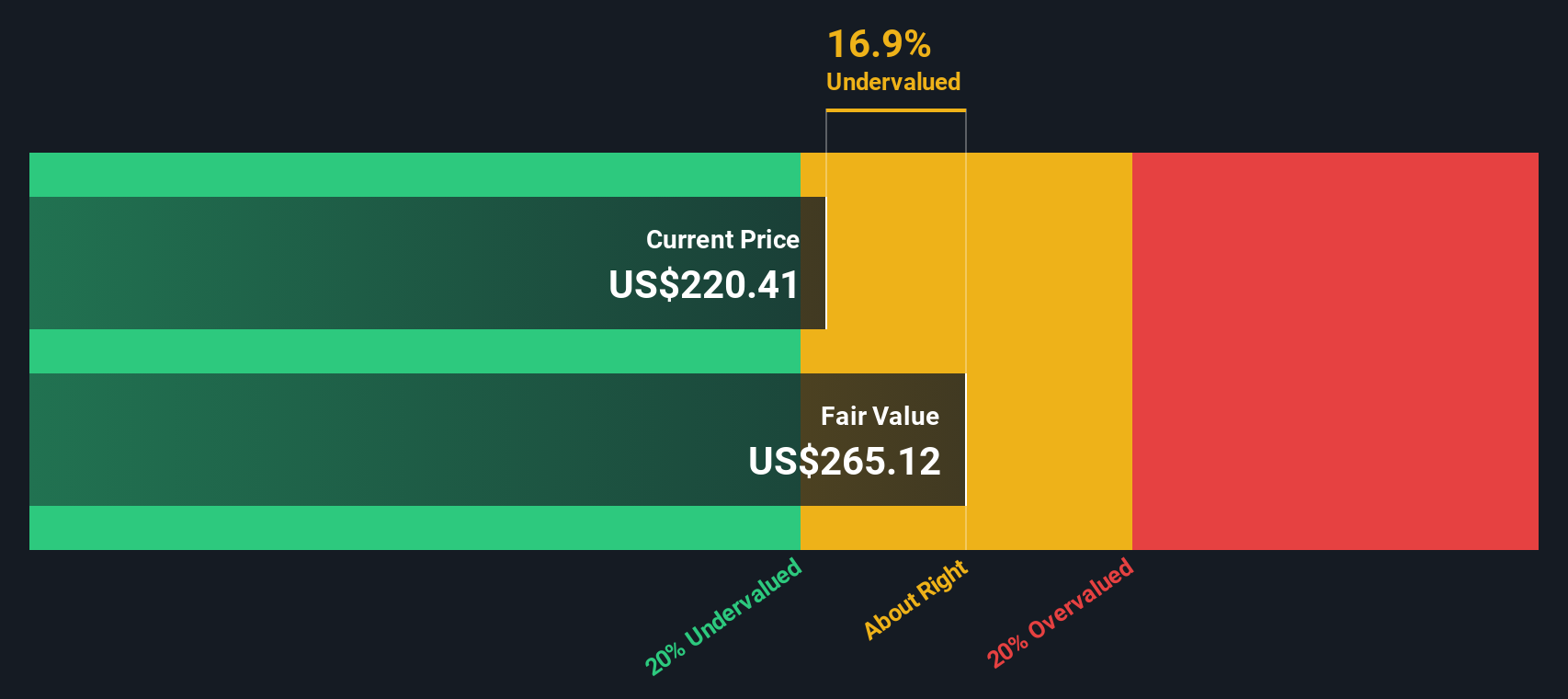

Durch die Kombination aller diskontierten Cashflows ergibt das Modell einen inneren Wert von etwa 266,93 $ pro Aktie. Auf dieser Grundlage liegt die Aktie etwa 15,8 % unter ihrem aktuellen Marktpreis.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Verisk Analytics um 15,8 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 930 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Verisk Analytics Kurs vs. Gewinn

Bei profitablen, reifen Unternehmen wie Verisk ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode zur Bewertung, da es den Preis, den Anleger heute zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen bereits erwirtschaftet. Je höher das erwartete Wachstum und je geringer das wahrgenommene Risiko, desto mehr sind die Anleger in der Regel bereit zu zahlen, was sich in einem höheren "normalen" oder "fairen" KGV widerspiegelt.

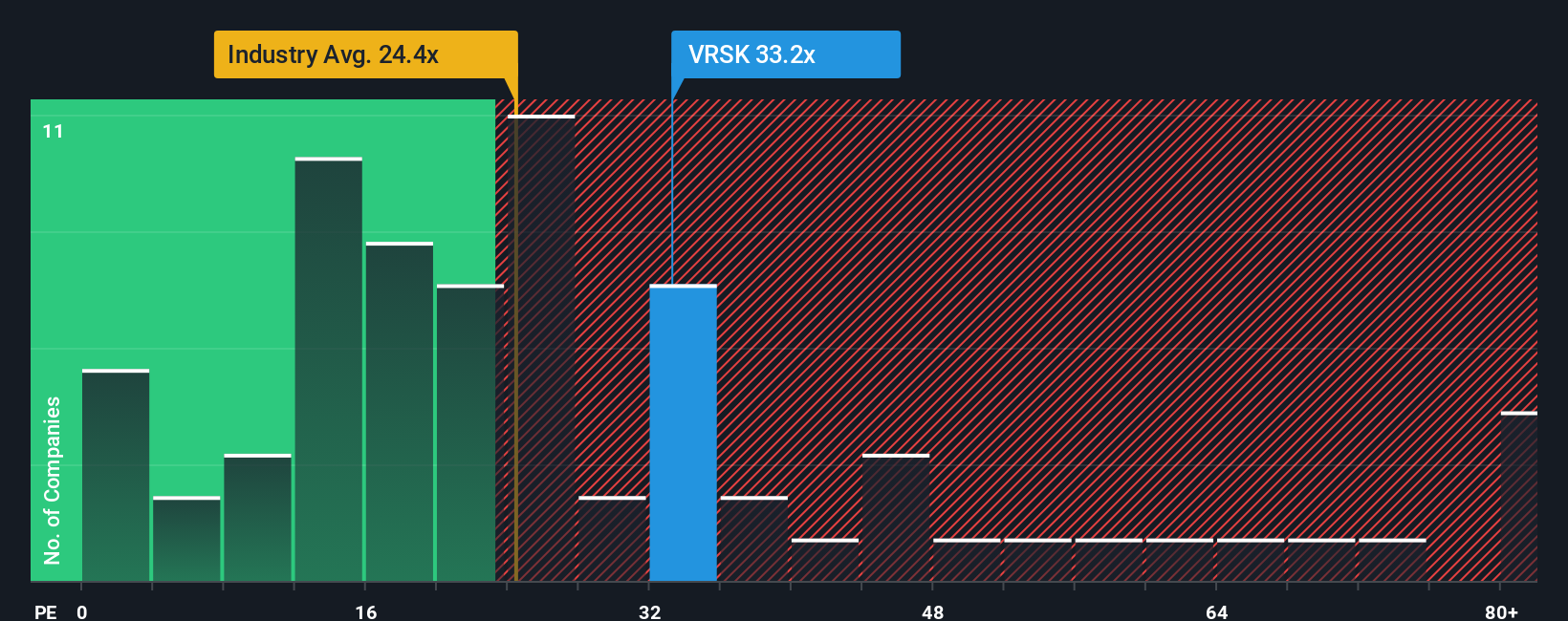

Verisk wird derzeit mit einem KGV von etwa 34,26 gehandelt. Das liegt über dem Durchschnitt der Branche Professional Services von etwa 24,31x, aber leicht unter dem Durchschnitt der Vergleichsgruppe von etwa 36,63x. Um diese Sichtweise zu verfeinern, berechnet Simply Wall St ein eigenes "Faires Verhältnis" von 29,29x, das dem KGV entspricht, das man für Verisk erwarten könnte, wenn man die Gewinnwachstumsaussichten, die Margen, das Risikoprofil, die Branche und die Marktkapitalisierung berücksichtigt.

Dieses faire Verhältnis bietet eine maßgeschneidertere Benchmark als einfache Peer- oder Branchenvergleiche, da es die spezifischen Qualitäten berücksichtigt, durch die sich Verisk von anderen Unternehmen unterscheidet. Vergleicht man das aktuelle KGV von 34,26 mit dem 29,29-fachen des fairen Verhältnisses, so zeigt sich, dass die Aktien mit einem Aufschlag auf das gehandelt werden, was diese Fundamentaldaten rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Verisk Analytics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Zukunft von Verisk Analytics mit einer konkreten Prognose und einem fairen Wert zu verbinden. Sie können dies tun, indem Sie die Geschichte hinter Ihren Annahmen für Umsatz, Gewinn und Margen erzählen und dann diesen fairen Wert mit dem heutigen Preis vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Die Berichte auf der Community-Seite von Simply Wall St sind einfach zu erstellen und zu aktualisieren. Sie werden automatisch aktualisiert, wenn neue Informationen wie Gewinne oder Nachrichten veröffentlicht werden. Sie machen auch deutlich, wie unterschiedliche Perspektiven zu unterschiedlichen Schlussfolgerungen führen. Ein Anleger könnte beispielsweise der Meinung sein, dass die KI- und Plattform-Investitionen von Verisk einen höheren fairen Wert und ein Aufwärtspotenzial gegenüber dem aktuellen Kurs rechtfertigen. Ein anderer, vorsichtigerer Anleger, der sich auf das verlangsamte organische Wachstum und die Ausführungsrisiken konzentriert, könnte einen niedrigeren fairen Wert ansetzen, der bei gleichem Aktienkurs ein begrenztes Aufwärts- oder sogar Abwärtspotenzial impliziert.

Glauben Sie, dass hinter der Geschichte von Verisk Analytics noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Verisk Analytics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VRSK

Advertisement