Warum die guten Ergebnisse von VCI Global (NASDAQ:VCIG) nicht so gut sind, wie sie scheinen

Der solide Ergebnisbericht von VCI Global Limited(NASDAQ:VCIG) in der vergangenen Woche war für die Anleger wenig überzeugend. Wir haben nachgeforscht und einige besorgniserregende Faktoren gefunden, auf die sie vielleicht achten sollten.

Sehen Sie unsere neueste Analyse für VCI Global

Ein genauerer Blick auf die Erträge von VCI Global

In der Hochfinanz ist die wichtigste Kennzahl, mit der gemessen wird, wie gut ein Unternehmen die ausgewiesenen Gewinne in freien Cashflow (FCF) umwandelt, die Accrual Ratio (vom Cashflow). Bei der Accrual Ratio wird der FCF vom Gewinn eines bestimmten Zeitraums abgezogen und das Ergebnis durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum dividiert. Man könnte die Abgrenzungsquote vom Cashflow als die "Nicht-FCF-Gewinnquote" betrachten.

Folglich ist eine negative Periodenabgrenzungsquote positiv für das Unternehmen und eine positive Periodenabgrenzungsquote ist negativ. Das soll nicht heißen, dass wir uns über eine positive Periodenabgrenzungsquote Sorgen machen sollten, aber es ist erwähnenswert, wenn die Periodenabgrenzungsquote recht hoch ist. Es gibt einige wissenschaftliche Erkenntnisse, die darauf hindeuten, dass eine hohe Rückstellungsquote im Allgemeinen ein schlechtes Zeichen für kurzfristige Gewinne ist.

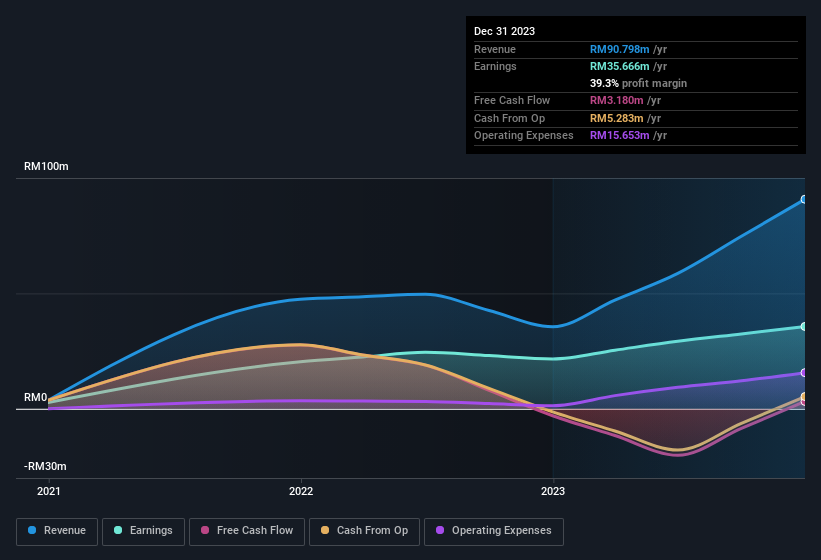

In den zwölf Monaten bis Dezember 2023 verzeichnete VCI Global eine Accrual Ratio von 0,58. Das bedeutet, dass der freie Cashflow deutlich schwächer ist als der Gewinn. Dies ist in der Regel ein schlechtes Vorzeichen für die künftige Rentabilität. So erwirtschaftete das Unternehmen im Berichtszeitraum einen freien Cashflow von 3,2 Mio. RM und blieb damit deutlich hinter seinem ausgewiesenen Gewinn von 35,7 Mio. RM zurück. Bemerkenswert ist, dass VCI Global im vergangenen Jahr einen negativen freien Cashflow hatte, so dass die 3,2 Mio. RM, die es in diesem Jahr erwirtschaftete, eine willkommene Verbesserung darstellen. Zum Leidwesen der Aktionäre hat das Unternehmen auch neue Aktien ausgegeben, wodurch ihr Anteil an den künftigen Gewinnen verwässert wird.

Hinweis: Wir empfehlen Anlegern stets, die Bilanzstärke zu prüfen. Klicken Sie hier, um zu unserer Bilanzanalyse von VCI Global zu gelangen.

Um das Potenzial für Renditen pro Aktie zu verstehen, ist es wichtig zu prüfen, wie stark ein Unternehmen die Aktionäre verwässert. Tatsächlich hat VCI Global im letzten Jahr 31 % mehr neue Aktien ausgegeben. Infolgedessen verteilt sich das Nettoeinkommen des Unternehmens nun auf eine größere Anzahl von Aktien. Wenn man über den Nettogewinn spricht, ohne den Gewinn pro Aktie zu berücksichtigen, lässt man sich von den großen Zahlen ablenken und ignoriert die kleineren Zahlen, die den Wert pro Aktie betreffen. Sehen Sie sich das historische EPS-Wachstum von VCI Global an, indem Sie auf diesen Link klicken.

Ein Blick auf die Auswirkungen der Verwässerung von VCI Global auf den Gewinn pro Aktie (EPS)

VCI Global hat seinen Gewinn in den letzten drei Jahren verbessert, mit einem annualisierten Gewinn von 1.207% in dieser Zeit. Der Gewinn pro Aktie stieg jedoch im selben Zeitraum nur um 1.086 % pro Jahr. Und der Gewinnanstieg von 65 % im letzten Jahr erscheint auf den ersten Blick sicherlich beeindruckend. Aber im Vergleich dazu stieg der Gewinn pro Aktie im selben Zeitraum nur um 55 %. Man kann also feststellen, dass die Verwässerung eine ziemlich tiefgreifende Auswirkung auf die Rendite der Aktionäre hat.

Langfristig spiegeln Veränderungen im Aktienkurs in der Regel auch Veränderungen im Gewinn je Aktie wider. Daher ist es für die Aktionäre sicherlich von Vorteil, wenn VCI Global den Gewinn pro Aktie kontinuierlich steigern kann. Wenn jedoch der Gewinn steigt, während der Gewinn je Aktie stagniert (oder sogar sinkt), dann werden die Aktionäre möglicherweise nicht viel davon haben. Für den normalen Privataktionär ist der Gewinn je Aktie ein guter Maßstab, um seinen hypothetischen Anteil" am Gewinn des Unternehmens zu überprüfen.

Unsere Meinung zur Gewinnentwicklung von VCI Global

Zusammenfassend lässt sich sagen, dass der Cashflow von VCI Global im Verhältnis zu den Gewinnen schwach ist, was auf eine geringere Qualität der Gewinne hindeutet, und die Verwässerung bedeutet, dass das Wachstum des Gewinns je Aktie schwächer ist als das Gewinnwachstum. In Anbetracht all dessen sind wir der Meinung, dass die Gewinne von VCI Global wahrscheinlich einen zu großzügigen Eindruck von der nachhaltigen Rentabilität des Unternehmens vermitteln. Wenn Sie mehr über VCI Global als Unternehmen erfahren möchten, ist es wichtig, sich der Risiken bewusst zu sein, denen das Unternehmen ausgesetzt ist. Wir haben zum Beispiel festgestellt, dass es bei VCI Global 5 Warnzeichen gibt (1 ist ein wenig besorgniserregend!), die Ihre Aufmerksamkeit verdienen, bevor Sie mit Ihrer Analyse fortfahren.

In diesem Artikel haben wir uns eine Reihe von Faktoren angesehen, die den Nutzen von Gewinnzahlen beeinträchtigen können, und wir sind vorsichtig geworden. Aber es gibt immer noch mehr zu entdecken, wenn Sie in der Lage sind, Ihren Geist auf Kleinigkeiten zu konzentrieren. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Indiz für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien, die Insider kaufen, für Sie von Nutzen sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VCI Global unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.