Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wichtig ist, dass Tetra Tech, Inc.(NASDAQ:TTEK) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Wie hoch ist die Verschuldung von Tetra Tech?

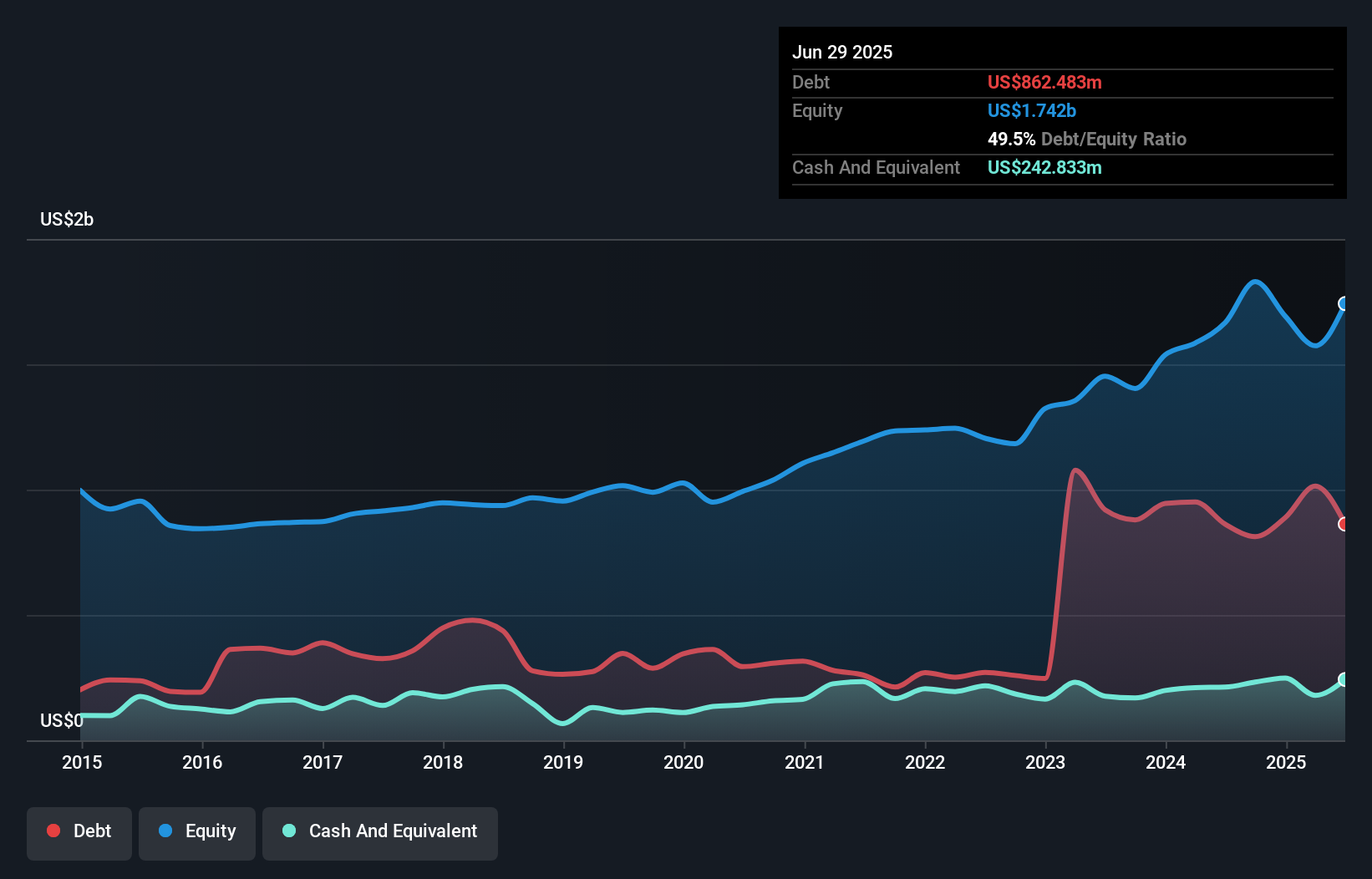

Das nachstehende Schaubild, auf das Sie klicken können, um mehr Details zu erfahren, zeigt, dass Tetra Tech im Juni 2025 Schulden in Höhe von 862,5 Mio. USD hatte, was in etwa dem Stand des Vorjahres entspricht. Da das Unternehmen jedoch über eine Barreserve von 242,8 Mio. US$ verfügt, ist die Nettoverschuldung mit etwa 619,7 Mio. US$ geringer.

Wie stark ist die Bilanz von Tetra Tech?

Die jüngsten Bilanzdaten zeigen, dass Tetra Tech Verbindlichkeiten in Höhe von 1,38 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 1,24 Mrd. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 242,8 Mio. US$ sowie Forderungen in Höhe von 1,27 Mrd. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 1,10 Milliarden US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Da die börsennotierten Tetra Tech-Aktien einen Gesamtwert von 8,76 Mrd. US$ haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine größere Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Bilanzstärke des Unternehmens im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Siehe unsere letzte Analyse für Tetra Tech

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Die Nettoverschuldung von Tetra Tech beträgt nur das 0,96-fache des EBITDA. Und das EBIT deckt den Zinsaufwand mit dem 18,4-fachen der Verschuldung problemlos ab. Wir sind also ziemlich entspannt, was den äußerst konservativen Umgang mit Schulden angeht. Und wir nehmen auch erfreut zur Kenntnis, dass Tetra Tech sein EBIT im letzten Jahr um 19 % gesteigert hat, was die Schuldenlast leichter zu bewältigen macht. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Tetra Tech in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren hat Tetra Tech einen soliden freien Cashflow in Höhe von 74 % seines EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es das möchte.

Unsere Meinung

Die gute Nachricht ist, dass die nachgewiesene Fähigkeit von Tetra Tech, seinen Zinsaufwand mit seinem EBIT zu decken, uns so erfreut wie ein flauschiger Welpe ein Kleinkind. Und das ist noch nicht alles, denn auch die Umwandlung des EBIT in freien Cashflow bestätigt diesen Eindruck! Bei näherer Betrachtung scheint Tetra Tech die Verschuldung recht vernünftig zu nutzen, was wir gutheißen. Schulden sind zwar mit Risiken verbunden, aber wenn sie klug eingesetzt werden, können sie auch eine höhere Eigenkapitalrendite bringen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Bei Tetra Tech zum Beispiel gibt es 2 Warnzeichen , die Sie beachten sollten.

Letzten Endes ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können die Leser jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tetra Tech unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TTEK

Advertisement