Interface, Inc.(NASDAQ:TILE) ist zwar keine Large-Cap-Aktie, hat aber in den letzten Monaten durch einen erheblichen Kursanstieg an der NASDAQGS viel Aufmerksamkeit erhalten. Die Aktionäre mögen den jüngsten Kurssprung zu schätzen wissen, aber das Unternehmen hat noch einen weiten Weg vor sich, bevor es seine Jahreshöchststände wieder erreicht. Bei weniger beachteten Small Caps besteht aufgrund des Mangels an öffentlich zugänglichen Informationen eher die Möglichkeit einer Fehlbewertung, was eine gute Sache sein kann. Könnte die Aktie also immer noch zu einem niedrigen Preis im Verhältnis zu ihrem tatsächlichen Wert gehandelt werden? Heute werden wir die jüngsten Daten zu den Aussichten und der Bewertung von Interface analysieren, um festzustellen, ob diese Möglichkeit noch besteht.

Sehen Sie sich unsere neueste Analyse zu Interface an

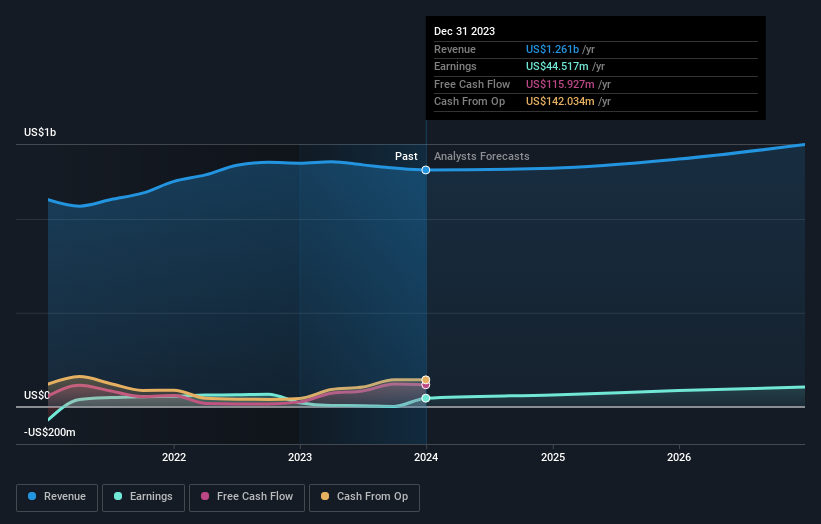

Was ist die Chance bei Interface?

Gute Nachrichten für Anleger: Interface wird nach unserem Preismultiplikator-Modell, bei dem wir das Kurs-Gewinn-Verhältnis des Unternehmens mit dem Branchendurchschnitt vergleichen, immer noch zu einem recht günstigen Preis gehandelt. Wir haben in diesem Fall das Kurs-Gewinn-Verhältnis herangezogen, da die Cashflows des Unternehmens nicht ausreichend prognostiziert werden können. Das Verhältnis von 20,51x liegt derzeit deutlich unter dem Branchendurchschnitt von 26,27x, was bedeutet, dass die Aktie im Vergleich zu ihren Konkurrenten zu einem günstigeren Preis gehandelt wird. Noch interessanter ist, dass der Aktienkurs von Interface recht volatil ist, was uns weitere Kaufgelegenheiten bietet, da der Aktienkurs in Zukunft sinken (oder steigen) könnte. Dies ist auf das hohe Beta zurückzuführen, das ein guter Indikator dafür ist, wie stark sich die Aktie im Vergleich zum übrigen Markt bewegt.

Welche Art von Wachstum wird Interface generieren?

Die Zukunftsaussichten sind ein wichtiger Aspekt, wenn Sie eine Aktie kaufen möchten, insbesondere wenn Sie als Anleger auf der Suche nach Wachstum für Ihr Portfolio sind. Obwohl Value-Investoren argumentieren würden, dass der innere Wert im Verhältnis zum Preis am wichtigsten ist, wäre eine überzeugendere Anlagethese ein hohes Wachstumspotenzial zu einem günstigen Preis. Da sich die Gewinne in den nächsten Jahren mehr als verdoppeln dürften, scheint die Zukunft für Interface rosig zu sein. Es sieht so aus, als ob ein höherer Cashflow für die Aktie zu erwarten ist, was sich in einer höheren Aktienbewertung niederschlagen sollte.

Was dies für Sie bedeutet

Sind Sie ein Aktionär? Da das KGV von TILE derzeit unter dem der Branche liegt, könnte es ein guter Zeitpunkt sein, Ihren Anteil an der Aktie zu erhöhen. Angesichts der positiven Aussichten am Horizont scheint es, dass dieses Wachstum noch nicht vollständig im Aktienkurs berücksichtigt wurde. Allerdings sind auch andere Faktoren wie die Kapitalstruktur zu berücksichtigen, die das aktuelle Kursmultiple erklären könnten.

Sind Sie ein potenzieller Anleger? Wenn Sie TILE schon seit einiger Zeit im Auge behalten haben, könnte jetzt der richtige Zeitpunkt für einen Einstieg sein. Die guten Gewinnaussichten spiegeln sich noch nicht vollständig im aktuellen Aktienkurs wider, so dass es noch nicht zu spät ist, TILE zu kaufen. Bevor Sie jedoch eine Anlageentscheidung treffen, sollten Sie auch andere Faktoren wie die Erfolgsbilanz des Managementteams berücksichtigen, um eine fundierte Anlageentscheidung treffen zu können.

Wenn Sie mehr über Interface als Unternehmen wissen möchten, ist es wichtig, dass Sie sich der Risiken bewusst sind, denen das Unternehmen ausgesetzt ist. Zum Beispiel - Interface hat 1 Warnzeichen, von dem wir denken, dass Sie es kennen sollten.

Wenn Sie nicht mehr an Interface interessiert sind, können Sie unsere kostenlose Plattform nutzen, um unsere Liste mit über 50 anderen Aktien mit hohem Wachstumspotenzial einzusehen .

If you're looking to trade Interface, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Interface unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.