Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass Kforce Inc.(NASDAQ:KFRC) in seinem Geschäft Schulden macht. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Kforce an

Wie hoch ist die Verschuldung von Kforce?

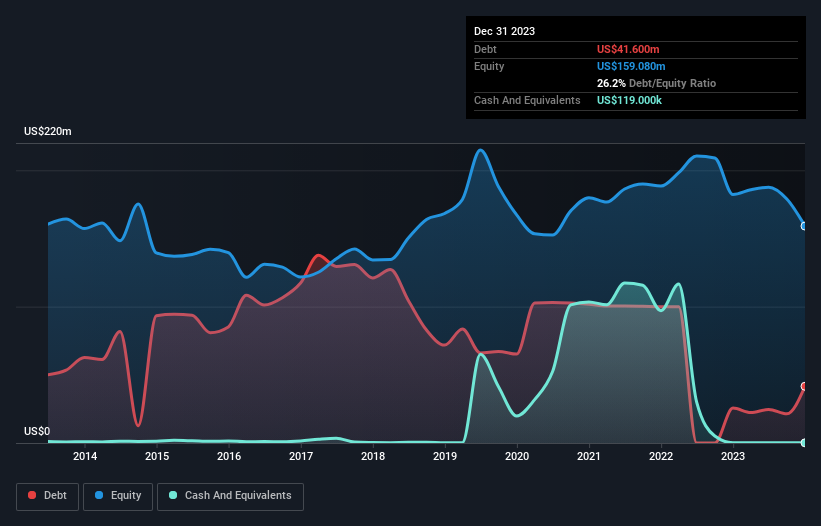

Wie Sie unten sehen können, hatte Kforce Ende Dezember 2023 Schulden in Höhe von 41,6 Millionen US-Dollar, gegenüber 25,6 Millionen US-Dollar vor einem Jahr. Klicken Sie auf das Bild, um weitere Details zu sehen. Die Nettoverschuldung ist in etwa gleich geblieben, da das Unternehmen nicht über viel Bargeld verfügt.

Ein Blick auf die Verbindlichkeiten von Kforce

Die letzten Bilanzdaten zeigen, dass Kforce innerhalb eines Jahres Verbindlichkeiten in Höhe von 103,0 Mio. US$ und danach Verbindlichkeiten in Höhe von 95,9 Mio. US$ hat. Diesen Verpflichtungen standen Barmittel in Höhe von 119,0 TUSD sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 233,4 Mio. US$ gegenüber. Das Unternehmen verfügt also über 34,6 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Dieser Überschuss deutet darauf hin, dass Kforce eine konservative Bilanz hat und seine Schulden wahrscheinlich ohne große Schwierigkeiten abbauen könnte.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Kforce hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 0,46. Und das EBIT deckt den Zinsaufwand um das 77,6-fache. Man könnte also argumentieren, dass das Unternehmen durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Es ist nur gut, dass die Last von Kforce nicht zu schwer ist, denn das EBIT ist im letzten Jahr um 25 % gesunken. Wenn es darum geht, Schulden zu tilgen, sind sinkende Erträge so wenig hilfreich wie zuckerhaltige Limonaden für die Gesundheit. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit von Kforce entscheiden werden, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete Kforce einen freien Cashflow in Höhe von 75 % seines EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Die Zinsdeckung von Kforce deutet darauf hin, dass das Unternehmen mit seinen Schulden so leicht umgehen kann wie Cristiano Ronaldo mit einem Tor gegen einen Torwart einer U14-Mannschaft. Wir müssen jedoch zugeben, dass die EBIT-Wachstumsrate den gegenteiligen Effekt hat. Betrachtet man alle vorgenannten Faktoren zusammen, so fällt auf, dass Kforce seine Verschuldung recht gut im Griff hat. Natürlich kann diese Verschuldung die Eigenkapitalrendite verbessern, aber sie birgt auch ein höheres Risiko, so dass es sich lohnt, dieses Unternehmen im Auge zu behalten. Wenn wir herausfinden, dass Kforce-Insider in letzter Zeit Aktien gekauft haben, würde uns das motivieren, die Aktie weiter zu untersuchen. Wenn Sie das auch wollen, haben Sie Glück, denn heute stellen wir Ihnen unsere Liste der gemeldeten Insidertransaktionen kostenlos zur Verfügung.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumswerte zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kforce unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.