Advertisement

Wird Copart nach einem Kurseinbruch von 31% im Jahr 2025 wieder attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Copart nach dem jüngsten Kursrutsch ein Schnäppchen ist, oder ob der Markt das Unternehmen endlich realistischer einschätzt? Lassen Sie uns herausfinden, was der aktuelle Aktienkurs wirklich über das Unternehmen hinter dem Ticker aussagt.

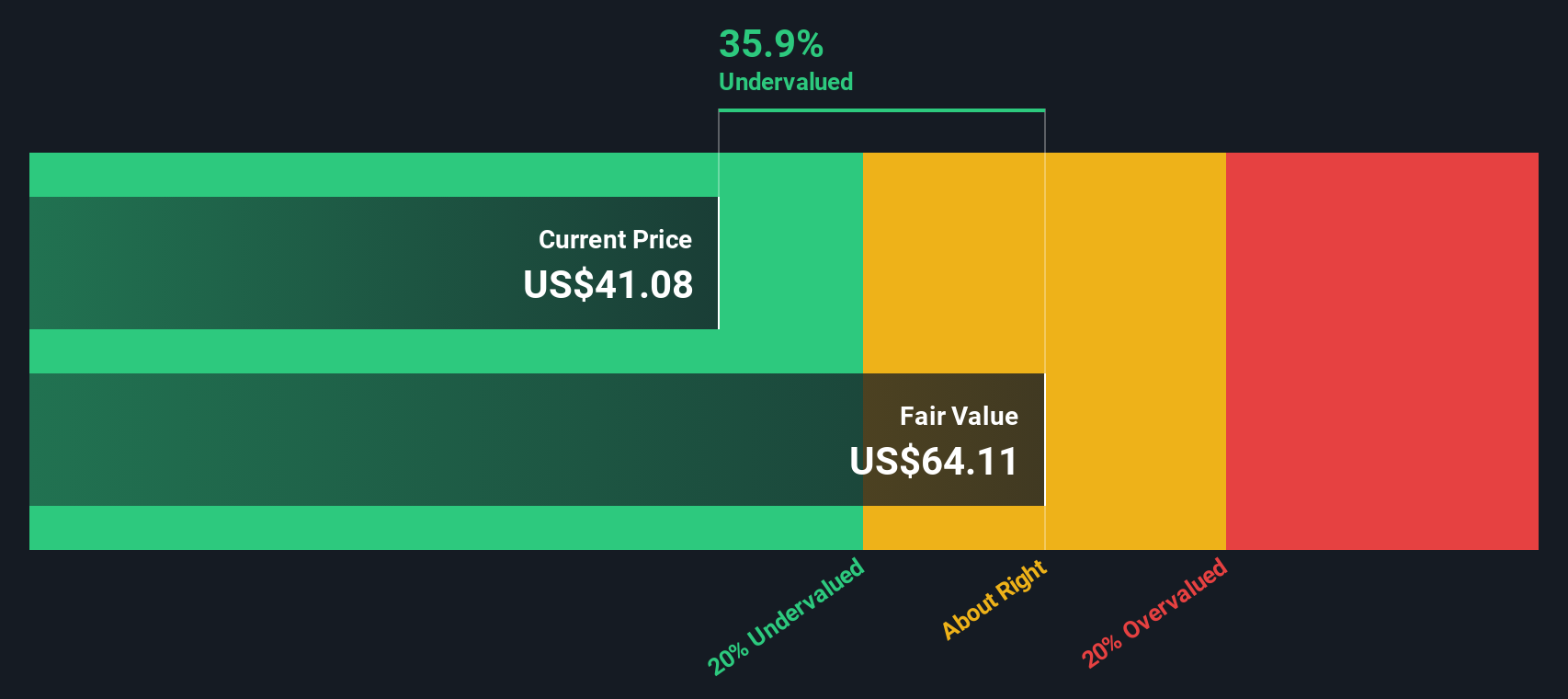

- Copart-Aktien werden derzeit für 38,85 $ gehandelt, mit einem bescheidenen Plus von 0,3 % in der letzten Woche, aber einem starken Rückgang von 9,7 % im letzten Monat und einem steilen Rückgang von 31,0 % im letzten Jahr, was zu einer 1-Jahres-Rendite von -38,3 % beiträgt. Dennoch erinnern uns die 3- und 5-Jahres-Renditen von 23,2 % und 36,2 % daran, dass sich hinter der kurzfristigen Volatilität eine längerfristige Wachstumsstory verbirgt.

- In letzter Zeit hat die Aktie auf Stimmungsschwankungen in Bezug auf die Fahrzeugnachfrage, das Bergungsvolumen und die Preisentwicklung bei Gebrauchtwagen reagiert, da die Anleger neu interpretieren, was diese Branchendynamik für die langfristigen Wachstumsaussichten von Copart bedeutet. Eine breitere Marktrotation weg von ehemals wachstumsstarken Namen hin zu eher "defensiven" Cashflows hat den Aktienkurs ebenfalls unter Druck gesetzt, auch wenn Copart weiterhin in sein globales Werftennetzwerk und seine digitale Auktionsplattform investiert.

- Im Moment erreicht Copart eine Bewertung von 4/6, was darauf hindeutet, dass die Aktie bei den meisten, aber nicht allen unserer Standardkennzahlen als unterbewertet gilt. Als Nächstes werden wir uns mit diesen einzelnen Bewertungsansätzen befassen und abschließend einen ganzheitlicheren Ansatz wählen, um zu beurteilen, ob der aktuelle Kurs die langfristige Wirtschaftlichkeit von Copart wirklich widerspiegelt.

Ansatz 1: Copart Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows auf den heutigen Tag abzinst. Für Copart wird ein 2-stufiger Ansatz für den freien Cashflow zum Eigenkapital verwendet, der auf Cashflow-Projektionen in $ basiert.

Copart erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 1,30 Mrd. $, und die Analysten gehen davon aus, dass dieser Wert stetig steigen wird, wobei Simply Wall St diese Schätzungen weiter in die Zukunft extrapoliert. Auf der Grundlage dieser Annahmen wird der freie Cashflow bis zum Jahr 2035 auf etwa 2,41 Mrd. $ steigen, da das Unternehmen seine weltweiten Aktivitäten weiter ausbaut.

Wenn all diese künftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt sich ein innerer Wert von etwa 49,05 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von 38,85 $ deutet der DCF darauf hin, dass Copart mit einem Abschlag von etwa 20,8 % gehandelt wird, was darauf hindeutet, dass der Markt die langfristige Cashflow-Generierung möglicherweise nicht vollständig einpreist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Copart um 20,8 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 915 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Copart Kurs vs. Gewinn

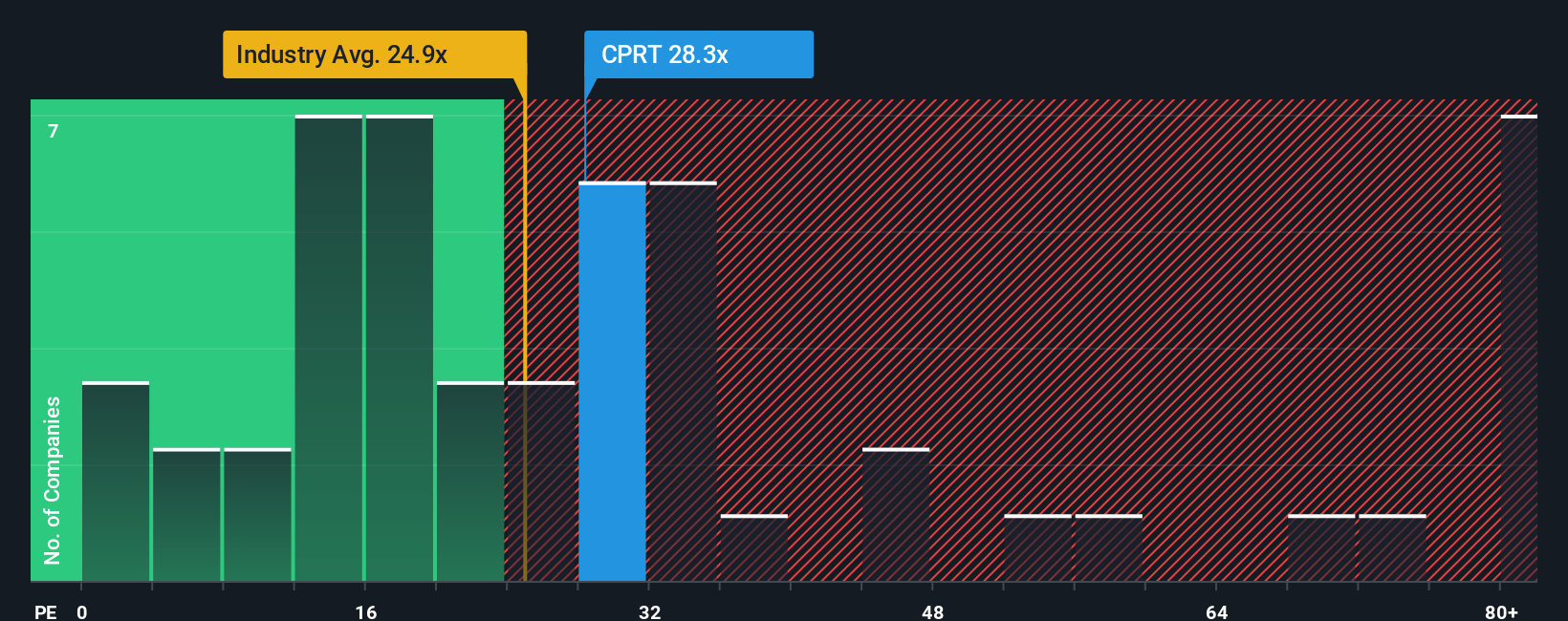

Für beständig profitable Unternehmen wie Copart ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den Preis, den Anleger heute zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen bereits erzielt. Im Allgemeinen werden schnell wachsende und risikoärmere Unternehmen oft mit höheren KGVs assoziiert, während langsamere oder risikoreichere Unternehmen eher mit niedrigeren Multiplikatoren gehandelt werden.

Copart wird derzeit mit einem KGV von etwa 23,6 gehandelt, was leicht über dem Branchendurchschnitt für kommerzielle Dienstleistungen von etwa 23,0 liegt, aber unter dem 34,5-fachen Durchschnitt seiner engeren Wettbewerber. Um über diese stumpfen Vergleiche hinauszugehen, verwendet Simply Wall St ein eigenes faires Verhältnis, das das KGV schätzt, mit dem Copart angesichts seines Gewinnwachstums, seiner Gewinnspannen, seiner Branche, seiner Marktkapitalisierung und seines Risikoprofils gehandelt werden könnte. Dieses faire Verhältnis für Copart beträgt 28,6x, was darauf hindeutet, dass die Aktie einen höheren Multiplikator rechtfertigen könnte, als sie derzeit aufweist.

Da das faire Verhältnis unternehmensspezifische Fundamentaldaten einbezieht und nicht nur die Handelswerte der Konkurrenz kopiert, bietet es eine maßgeschneiderte Sicht auf den Wert. Vergleicht man das aktuelle KGV von Copart von 23,6 mit dem 28,6-fachen des fairen Verhältnisses, so erscheint die Aktie nach dieser Kennzahl unterbewertet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Copart-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie die Geschichte hinter Ihren Zahlen schreiben können, indem Sie Ihre Sicht auf das Geschäft von Copart, seine zukünftigen Umsätze, Erträge und Margen mit einer konkreten Finanzprognose und einem impliziten fairen Wert verknüpfen. Diese können Sie dann mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob es sich um einen Kauf oder einen Verkauf handelt. Die Plattform aktualisiert Ihre Erzählung dynamisch, sobald neue Informationen wie Gewinne oder Nachrichten eintreffen. Ein optimistischer Copart-Anleger könnte von einer internationalen Expansion, einem Wachstum bei digitalen Auktionen und Aktienrückkäufen ausgehen, die einen fairen Wert nahe dem jüngsten Analystenhoch von ca. 65 $ unterstützen. Ein vorsichtigerer Anleger, der sich auf den Gegenwind aus dem Versicherungsbereich und den Wettbewerbsdruck konzentriert, könnte seinen Nennwert vernünftigerweise näher am unteren Ende bei etwa 46 $ ansetzen. Dies zeigt, wie unterschiedliche Sichtweisen auf ein und dasselbe Unternehmen nebeneinander bestehen können, wobei sich jede auf eine explizite, überprüfbare Prognose stützt und nicht auf eine vage Einschätzung wie "es fühlt sich billig an" oder "es sieht teuer aus".

Glauben Sie, dass hinter der Geschichte von Copart noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Copart unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CPRT

Advertisement