Advertisement

Copart (CPRT) fällt um 5,8% nach Umsatzrückgang und schwächeren Verkäufen - hat sich der Bullenfall geändert?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Der Aktienkurs von Copart ist in jüngster Zeit aufgrund von Umsatzeinbußen und schwächeren Fahrzeugverkäufen deutlich gesunken, obwohl die Gewinnspannen und die Liquidität des Unternehmens nach wie vor solide sind.

- Dieser Kontrast zwischen geschäftlichem Druck und zugrundeliegender finanzieller Stärke hat das Interesse daran erhöht, ob die operativen Vorteile von Copart einen Aufschwung unterstützen können, insbesondere mit einem neuen Gewinnbericht am Horizont.

- Wir werden untersuchen, wie Coparts nachgewiesene geschäftliche Widerstandsfähigkeit inmitten von Umsatzherausforderungen die Anlageaussichten für die Zukunft beeinflussen könnte.

Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren könnten.

Copart Investment Narrative Zusammenfassung

Für die Aktionäre von Copart ist der Glaube an die langfristige Fähigkeit des Unternehmens, seine beträchtliche betriebliche Größe, seine Technologieführerschaft und seine Marktposition bei Fahrzeugauktionen in ein beständiges Ertragswachstum umzuwandeln, weiterhin von zentraler Bedeutung. Der jüngste Kursrückgang spiegelt zwar kurzfristige Belastungen wider, insbesondere Umsatzeinbußen und schwächere Fahrzeugverkäufe, doch ändert dies nichts an dem wichtigsten kurzfristigen Katalysator: der bevorstehenden Gewinnveröffentlichung, die die Stimmung neu kalibrieren könnte, wenn die prognostizierten Gewinn- und Umsatzsteigerungen wie erwartet eintreten; das Hauptrisiko ist nach wie vor die Volumensensitivität, insbesondere aufgrund von Trends bei Versicherungsansprüchen und Unfallhäufigkeit.

Die kürzlich angekündigte Partnerschaft mit One Inc. zur Rationalisierung der Zahlungen von Pfandgläubigern für Fahrzeugschäden sticht hervor, da sie direkt zur Stärkung der Versicherungsbeziehungen von Copart und zur Beschleunigung der Schadenbearbeitung beiträgt, Faktoren, die dazu beitragen können, Volumenschwankungen abzumildern und den Kerndienstleistungswert des Unternehmens im Hinblick auf den nächsten Quartalsbericht zu stärken.

Im Gegensatz dazu hat sich Copart zwar in der Vergangenheit als widerstandsfähig erwiesen, doch stellen steigende Betriebskosten und ein verändertes Verhalten der Versicherungsbranche weiterhin Risiken dar, die Anleger beachten sollten, insbesondere wenn...

Lesen Sie den vollständigen Bericht über Copart (kostenlos!)

Der Ausblick von Copart geht von 6,4 Mrd. $ Umsatz und 2,1 Mrd. $ Gewinn bis 2028 aus. Dies erfordert ein jährliches Umsatzwachstum von 11,1 % und einen Gewinnanstieg von 0,5 Mrd. $ gegenüber den derzeitigen 1,6 Mrd. $.

Entdecken Sie, wie die Prognosen von Copart einen fairen Wert von 56,00 $ ergeben, was einem Aufwärtspotenzial von 38 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

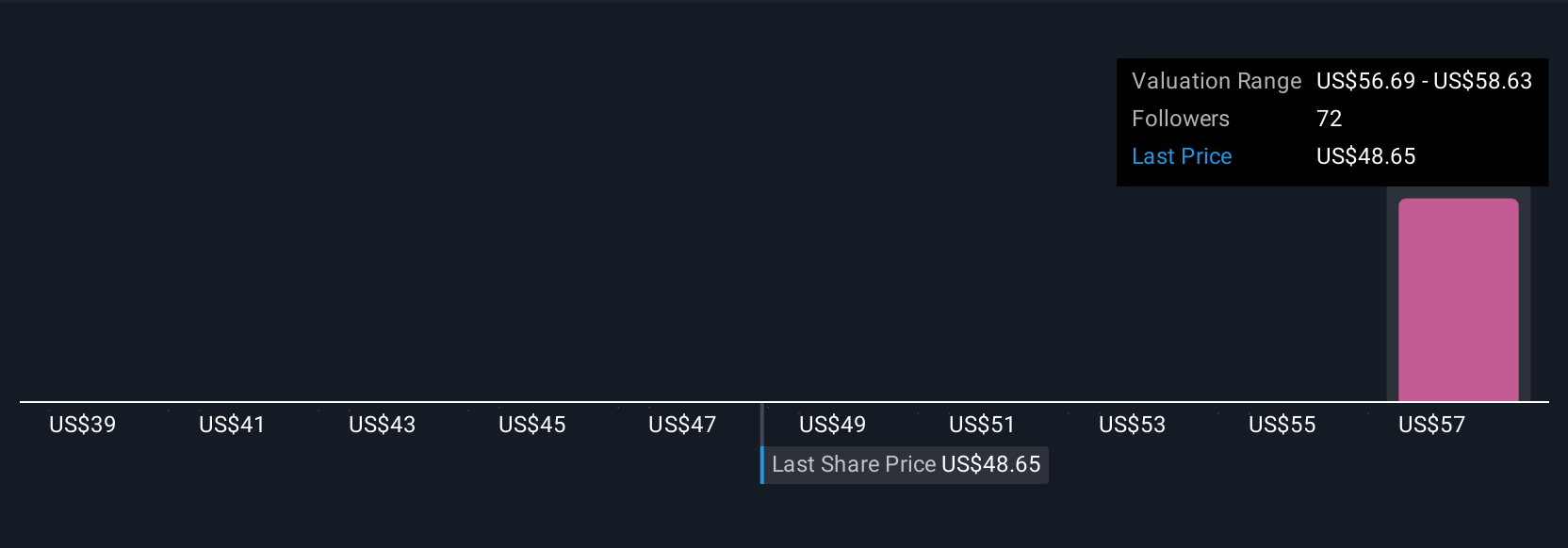

Die Mitglieder der Simply Wall St Community haben 12 faire Wertschätzungen für Copart abgegeben, die von 39,26 bis 64,11 US-Dollar pro Aktie reichen. Während die Meinungen eine große Bandbreite abdecken, konzentrieren sich viele auf Coparts Anfälligkeit für Veränderungen bei der Zuweisung von Totalschäden an Fahrzeugen, was die kurzfristigen Ergebnisse und längerfristigen Chancen beeinflussen könnte. Sehen Sie sich weitere Analysen und Meinungen in der Community an.

Entdecken Sie 12 weitere Fair-Value-Schätzungen zu Copart - warum die Aktie bis zu 58 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihre eigene Copart-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Copart-Forschung ist unsere Analyse, in der wir 4 Schlüsselrenditen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Copart-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Copart auf einen Blick zu beurteilen.

Keine Chance bei Copart?

Frühe Marktteilnehmer sind bereits aufmerksam geworden. Sehen Sie sich die Aktien an, die sie ins Visier nehmen, bevor sie das Nest verlassen haben:

- Übertrumpfen Sie die Giganten: Diese 24 KI-Aktien im Frühstadium könnten Ihren Ruhestand finanzieren.

- KI ist dabei, das Gesundheitswesen zu verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. US-Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Copart unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CPRT

Advertisement