Advertisement

Ist es an der Zeit, Automatic Data Processing (ADP) nach der jüngsten Kursschwäche neu zu bewerten?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob der aktuelle Aktienkurs von Automatic Data Processing den tatsächlichen Wert des Unternehmens widerspiegelt, sind Sie nicht allein. Viele Anleger stellen sich die gleiche Frage, bevor sie ihren nächsten Schritt machen.

- Die Aktie schloss bei 260,44 US$ und verzeichnete in den letzten sieben Tagen einen Rückgang von 2,1 %, in den letzten 30 Tagen einen Rückgang von 1,9 %, im bisherigen Jahresverlauf einen Anstieg von 3,0 %, in einem Jahr einen Rückgang von 10,1 %, in drei Jahren einen Rückgang von 17,3 % und in fünf Jahren einen Anstieg von 78,4 %. Zusammengenommen ergeben diese Zahlen ein gemischtes Bild der jüngsten und längerfristigen Performance.

- Die jüngsten Schlagzeilen rund um Automatic Data Processing konzentrierten sich auf die Rolle des Unternehmens als wichtiger Anbieter von Lohn- und Gehaltsabrechnungen und Human Capital Management, da Unternehmen weiterhin auf ausgelagerte Dienstleistungen für zentrale Back-Office-Funktionen angewiesen sind. Dieser Hintergrund trägt dazu bei, wie die Anleger nach den jüngsten Kursbewegungen über die Aktie denken.

- Automatic Data Processing wird mit 4 von 6 Punkten bewertet. Im Folgenden werden wir erläutern, was dies für die verschiedenen Bewertungsmethoden bedeutet, bevor wir mit einem Rahmen abschließen, der Ihnen helfen kann, diese Zahlen in einen klareren langfristigen Kontext zu stellen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Automatic Data Processing

Ein Discounted-Cash-Flow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows dann mit einer geforderten Rendite auf den heutigen Tag abzinst.

Für Automatic Data Processing wird ein zweistufiges Modell verwendet, das den freien Cashflow zum Eigenkapital in Beziehung setzt. Der jüngste zwölfmonatige freie Cashflow beträgt etwa 4,16 Mrd. $. Die Analysten geben Schätzungen für den freien Cashflow bis 2028 ab, wobei Simply Wall St noch weiter extrapoliert, um einen 10-Jahres-Pfad zu erstellen. Innerhalb dieses Zeitraums beträgt der prognostizierte freie Cashflow im Jahr 2028 5,58 Mrd. $. Das Szenario umfasst eine Reihe von diskontierten Cashflow-Schätzungen bis zum Jahr 2035.

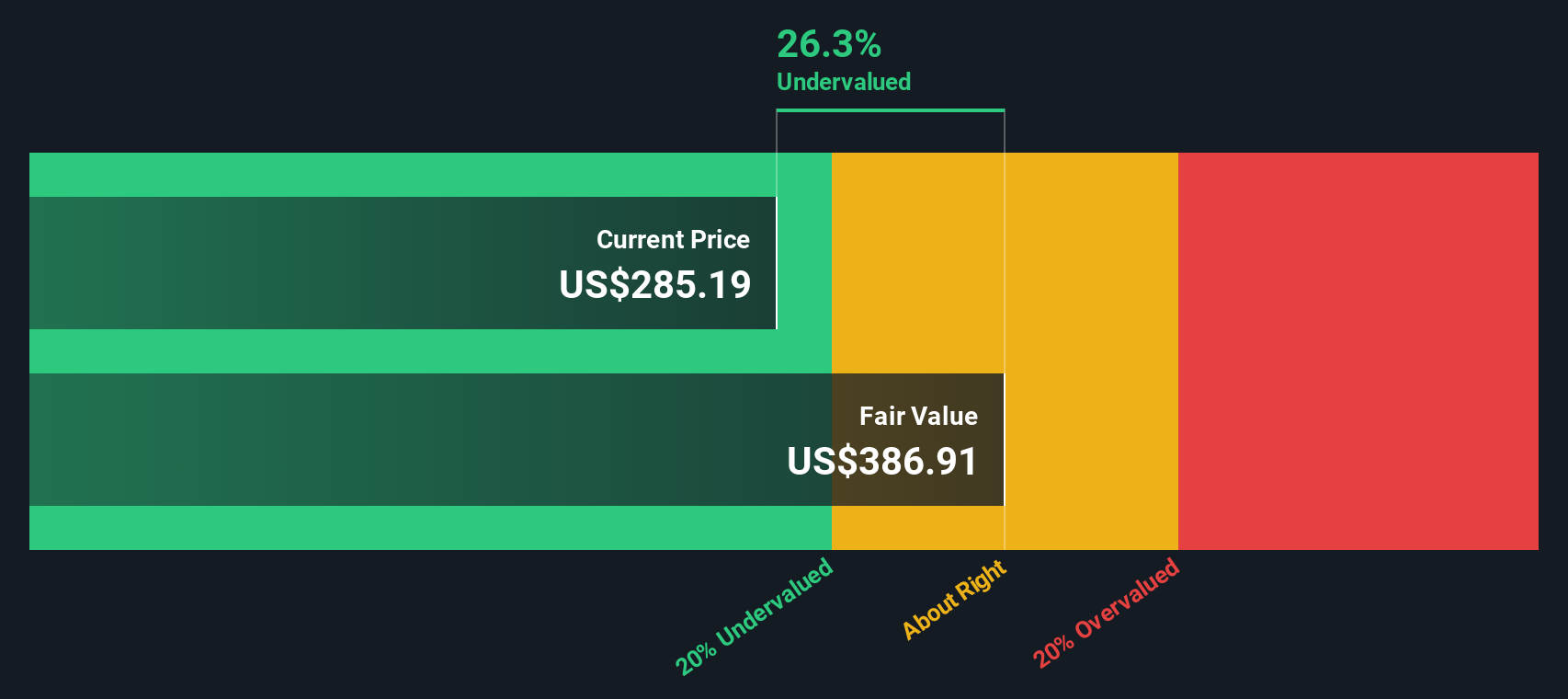

Die Aggregation dieser diskontierten Cashflows ergibt einen geschätzten inneren Wert von etwa 330,65 US$ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von 260,44 US$ ergibt das Modell einen impliziten Abschlag von etwa 21,2 %. Nach diesem Modell liegen die Aktienkurse derzeit unter dieser DCF-Schätzung.

Ergebnis: UNDERVALUED (basierend auf diesem DCF-Modell)

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Automatic Data Processing um 21,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 863 weitere unterbewertete Aktien auf Basis des Cashflows.

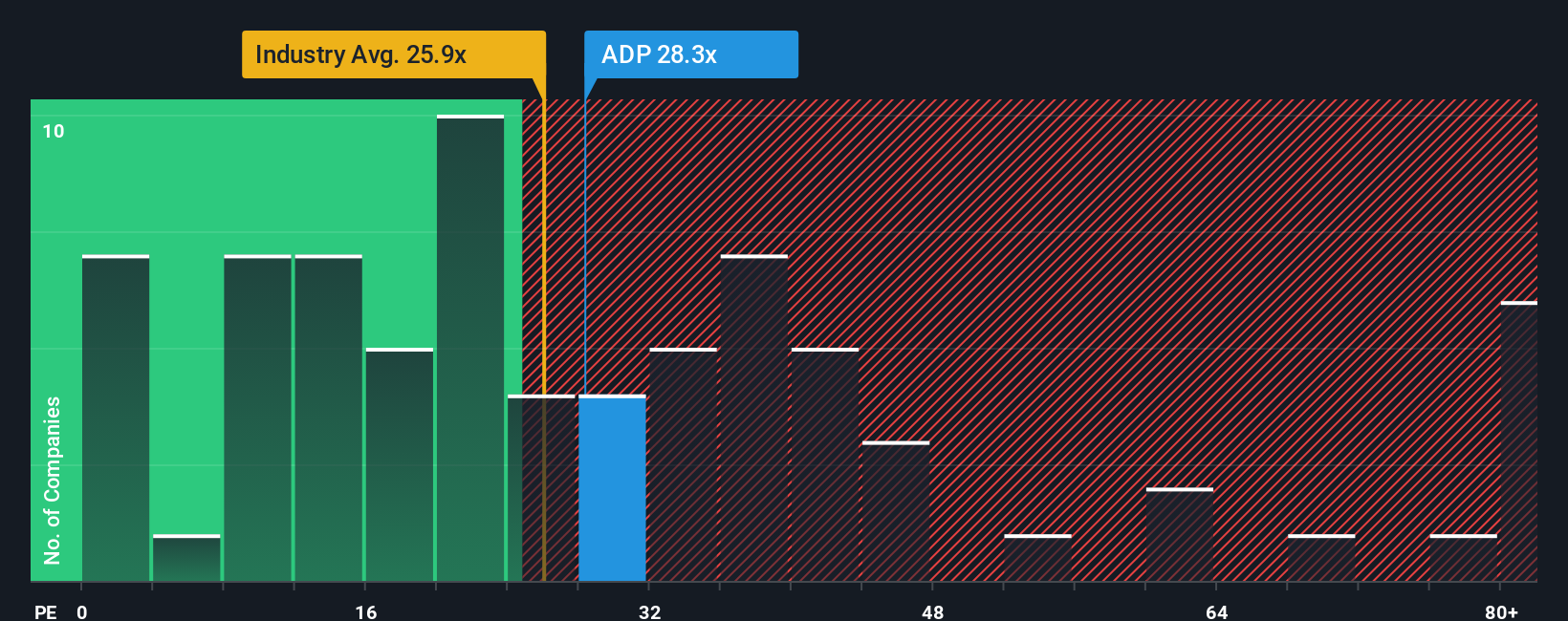

Ansatz 2: Automatic Data Processing Preis vs. Gewinn

Bei einem profitablen Unternehmen wie Automatic Data Processing ist das Kurs-Gewinn-Verhältnis eine gängige Methode, um zu ermitteln, was Sie für jeden Dollar an Gewinn zahlen, da es den Aktienkurs direkt mit dem zugrunde liegenden Gewinn des Unternehmens verknüpft.

Was als "faires" KGV gilt, hängt davon ab, wie der Markt die Wachstumsaussichten und das Risikoprofil eines Unternehmens einschätzt. Ein höheres erwartetes Wachstum oder ein geringeres wahrgenommenes Risiko kann einen höheren Multiplikator rechtfertigen, während ein langsameres Wachstum oder ein höheres Risiko in der Regel zu einem niedrigeren Multiplikator führt.

Automatic Data Processing wird mit einem KGV von 25,47x gehandelt. Das liegt sehr nahe am durchschnittlichen KGV der Branche Professional Services (24,57) und am Durchschnitt der Vergleichsunternehmen (25,48), so dass die Aktie bei einfachen Vergleichen in etwa mit ihren Branchen- und direkten Vergleichsunternehmen übereinstimmt.

Das faire Verhältnis von Simply Wall St ist eine firmeneigene Schätzung, welches KGV für dieses spezifische Unternehmen angesichts seines Gewinnwachstumsprofils, seiner Branche, seiner Gewinnspannen, seiner Marktkapitalisierung und seiner Risikofaktoren sinnvoll sein könnte. Damit ist es maßgeschneiderter als ein stumpfer Peer- oder Branchenvergleich, bei dem alle Unternehmen einer Gruppe so behandelt werden, als ob sie denselben Multiplikator rechtfertigen würden.

Für Automatic Data Processing beträgt das faire Verhältnis 30,29x, was über dem aktuellen KGV von 25,47x liegt. Nach diesem Maßstab sind die Aktien im Verhältnis zu diesem fairen Verhältnis unterbewertet.

Ergebnis: UNDERVALUED

Das Kurs-Gewinn-Verhältnis (KGV) ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1445 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr automatisches Datenverarbeitungs-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Dabei handelt es sich um einfache Geschichten, die Sie über Automatic Data Processing erstellen und die Ihre Sicht auf das Geschäft, den Umsatz, die Erträge und die Gewinnspannen mit einer Finanzprognose, einem fairen Wert und einem Vergleich mit dem aktuellen Aktienkurs verbinden. All dies geschieht über ein einfaches Tool auf der Community-Seite von Simply Wall St, das bei Eintreffen neuer Nachrichten oder Gewinne aktualisiert wird und von Anleger zu Anleger sehr unterschiedlich sein kann. Zum Beispiel könnte ein Narrative einen fairen Wert von 387,77 USD anpeilen, während ein anderer eher 289,54 USD anpeilt, so dass Sie ein klares Gefühl dafür bekommen, wie sich Ihre eigene Ansicht mit den Annahmen anderer Investoren deckt.

Glauben Sie, dass hinter der Geschichte von Automatic Data Processing noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Automatic Data Processing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version.

Über NasdaqGS:ADP

Automatic Data Processing

Advertisement