Bei United Rentals, Inc. (NYSE:URI) sieht es so aus, als ob Sie das bekommen, wofür Sie bezahlen

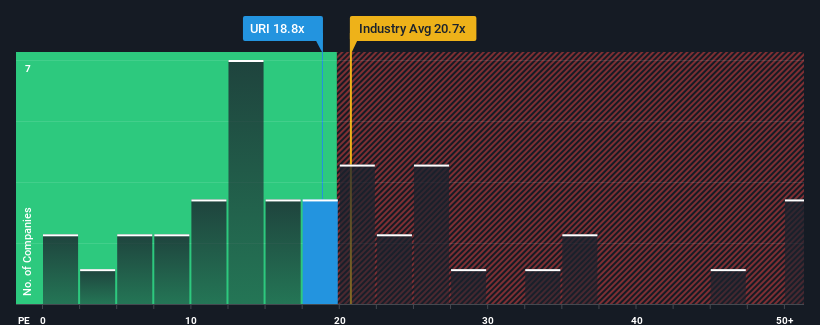

Bei einem durchschnittlichen Kurs-Gewinn-Verhältnis (oder "KGV") von fast 18 in den USA könnte man meinen, dass das KGV von United Rentals, Inc. (NYSE:URI) von 18,8 gleichgültig ist. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Die jüngste Zeit war für United Rentals von Vorteil, da die Gewinne des Unternehmens schneller gestiegen sind als die der meisten anderen Unternehmen. Es könnte sein, dass viele erwarten, dass die starke Gewinnentwicklung nachlässt, was einen Anstieg des KGV verhindert hat. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien erwerben können, solange sie noch nicht in der Gunst der Anleger stehen.

Sehen Sie sich unsere neueste Analyse zu United Rentals an

Stimmt das Wachstum mit dem KGV überein?

Es gibt eine inhärente Annahme, dass ein Unternehmen dem Markt entsprechen sollte, damit KGVs wie das von United Rentals als angemessen angesehen werden.

Ein Blick zurück zeigt, dass das Unternehmen den Gewinn pro Aktie im vergangenen Jahr um beachtliche 9,6 % steigern konnte. Erfreulicherweise hat sich der Gewinn je Aktie im Vergleich zu vor drei Jahren um insgesamt 106 % erhöht, was zum Teil auf das Wachstum der letzten 12 Monate zurückzuführen ist. Dementsprechend hätten die Aktionäre diese mittelfristigen Gewinnwachstumsraten wahrscheinlich begrüßt.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 11 % pro Jahr steigen wird. Das entspricht in etwa der Wachstumsprognose von 11 % pro Jahr für den breiteren Markt.

In Anbetracht dessen ist es verständlich, dass das KGV von United Rentals im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind die Aktionäre zufrieden, wenn sie einfach nur durchhalten, während sich das Unternehmen bedeckt hält.

Das Wichtigste zum Schluss

Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Gewinn-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Wir haben festgestellt, dass United Rentals sein moderates Kurs-Gewinn-Verhältnis beibehält, da das prognostizierte Wachstum erwartungsgemäß mit dem des Marktes übereinstimmt. Im Moment sind die Aktionäre mit dem KGV zufrieden, da sie davon ausgehen, dass die künftigen Erträge keine Überraschungen bieten werden. Unter diesen Umständen ist es schwer vorstellbar, dass sich der Aktienkurs in naher Zukunft stark in die eine oder andere Richtung bewegen wird.

Bevor Sie sich eine Meinung bilden, haben wir 1 Warnzeichen für United Rentals entdeckt, auf das Sie achten sollten.

Sie könnten eine bessere Investition als United Rentals finden. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Rentals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.