Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die Tutor Perini Corporation(NYSE:TPC) in ihrem Geschäft Schulden macht. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Beschaffung von Kapital oder durch seinen eigenen Cashflow. Wenn es wirklich schlimm wird, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Tutor Perini an

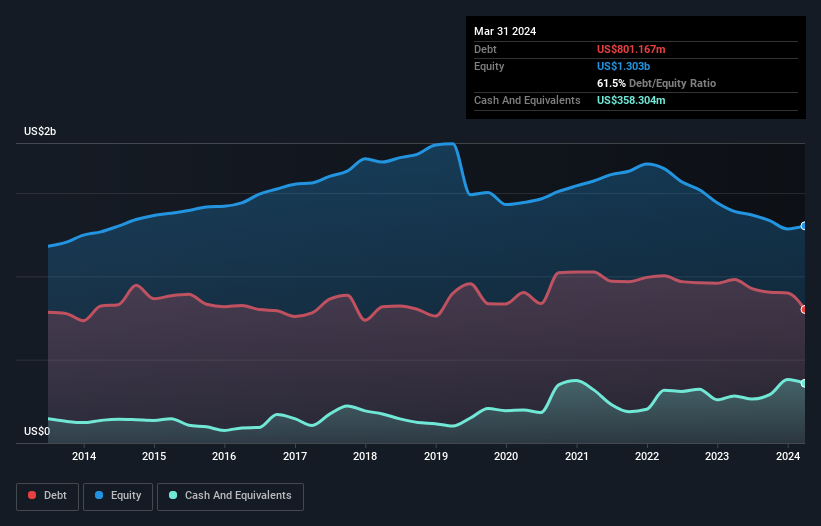

Wie hoch ist die Verschuldung von Tutor Perini?

Wie Sie unten sehen können, hatte Tutor Perini im März 2024 Schulden in Höhe von 801,2 Mio. US$, ein Rückgang gegenüber 980,7 Mio. US$ im Jahr zuvor. Dem stehen jedoch 358,3 Mio. US$ an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa 442,9 Mio. US$ führt.

Ein Blick auf die Verbindlichkeiten von Tutor Perini

Die jüngsten Bilanzdaten zeigen, dass Tutor Perini Verbindlichkeiten in Höhe von 2,04 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 1,02 Mrd. US$, die danach fällig werden. Demgegenüber stehen 358,3 Mio. US$ an Barmitteln und 2,76 Mrd. US$ an Forderungen, die innerhalb von 12 Monaten fällig werden. Die Gesamtverbindlichkeiten des Unternehmens entsprechen also nahezu perfekt den kurzfristigen, liquiden Vermögenswerten.

Diese kurzfristige Liquidität ist ein Zeichen dafür, dass Tutor Perini seine Schulden wahrscheinlich mit Leichtigkeit zurückzahlen könnte, da seine Bilanz alles andere als angespannt ist.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Aktionäre von Tutor Perini sehen sich einem doppelten Problem gegenüber: einer hohen Nettoverschuldung im Verhältnis zum EBITDA (6,7) und einer relativ schwachen Zinsdeckung, da das EBIT nur das 0,22-fache des Zinsaufwands beträgt. Die Schuldenlast ist also beträchtlich. Der Silberstreif am Horizont war jedoch, dass Tutor Perini in den letzten zwölf Monaten ein positives EBIT von 18 Mio. US$ erzielte, was eine Verbesserung gegenüber dem Verlust des Vorjahres darstellt. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Tutor Perini in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) durch freien Cashflow gedeckt ist. Im vergangenen Jahr produzierte Tutor Perini mehr freien Cashflow als EBIT. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Unser Ausblick

Die Zinsdeckung von Tutor Perini war bei dieser Analyse ein echter Negativpunkt, ebenso wie die Nettoverschuldung im Verhältnis zum EBITDA. Aber wie eine Ballerina, die eine perfekte Pirouette dreht, hat das Unternehmen keine Schwierigkeiten, das EBIT in freien Cashflow umzuwandeln. In Anbetracht dieser Reihe von Datenpunkten sind wir der Meinung, dass Tutor Perini in einer guten Position ist, um seine Verschuldung in den Griff zu bekommen. Aber ein Wort der Vorsicht: Wir denken, dass die Verschuldung hoch genug ist, um eine kontinuierliche Überwachung zu rechtfertigen. Bei der Analyse des Schuldenniveaus ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben bei Tutor Perini 2 Warnzeichen identifiziert , deren Verständnis Teil Ihres Investitionsprozesses sein sollte.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tutor Perini unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NYSE:TPC

Advertisement