Advertisement

Ist RTX nach einer starken Rendite von 44,8 % im bisherigen Jahresverlauf fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob der RTX auf dem heutigen Markt einen fairen Preis hat oder ob es einen versteckten Wert gibt, der darauf wartet, entdeckt zu werden? Sie sind nicht allein. Die Geschichte dieser Aktie erregt die Aufmerksamkeit von Anlegern, die sowohl Stabilität als auch Chancen suchen.

- Während der Aktienkurs in der letzten Woche um 2,4 % und im letzten Monat um 5,9 % gesunken ist, hat RTX im laufenden Jahr eine starke Rendite von 44,8 % und in den letzten fünf Jahren eine beeindruckende Rendite von 153,0 % erzielt.

- Die jüngsten Kurstrends von RTX wurden von einer Reihe von Branchen-Updates und makroökonomischen Schlagzeilen geprägt, darunter die erneute Konzentration auf Verteidigungsaufträge und die Widerstandsfähigkeit der Lieferkette. Diese Entwicklungen haben sowohl zu Optimismus in Bezug auf das künftige Wachstum als auch zu Vorsicht hinsichtlich potenzieller Volatilität beigetragen.

- Das Unternehmen erhält derzeit eine 3 von 6 Punkten in unserem Bewertungscheck, was darauf hindeutet, dass der Markt geteilter Meinung darüber ist, wie viel Wert noch auf dem Tisch liegt. Schauen wir uns die klassischen Bewertungsansätze an, die Sie kennen sollten, und bleiben Sie dran, um am Ende des Artikels eine Perspektive zu erhalten, die Ihnen helfen kann, noch tiefer zu graben.

Ansatz 1: RTX Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann diskontiert, um ihren Wert in heutigen Dollar wiederzugeben. Dieser Ansatz hilft den Anlegern zu verstehen, was ein Unternehmen auf der Grundlage der in den kommenden Jahren zu erwartenden Cashflows wirklich wert ist.

Für RTX beläuft sich der aktuelle freie Cashflow auf 4,47 Mrd. $. Analystenschätzungen gehen davon aus, dass diese Zahl jedes Jahr steigen wird und bis 2029 voraussichtlich 10,77 Mrd. $ erreichen wird. Für die Zeit nach 2029 beruhen die Prognosen eher auf einer sorgfältigen Extrapolation als auf direkten Analystenschätzungen. Bei dem hier verwendeten DCF-Modell handelt es sich um einen zweistufigen Free Cash Flow to Equity-Ansatz, der sowohl die Erkenntnisse der Analysten als auch methodische Prognosen kombiniert, um eine 10-Jahres-Sicht auf das Potenzial von RTX zu erstellen.

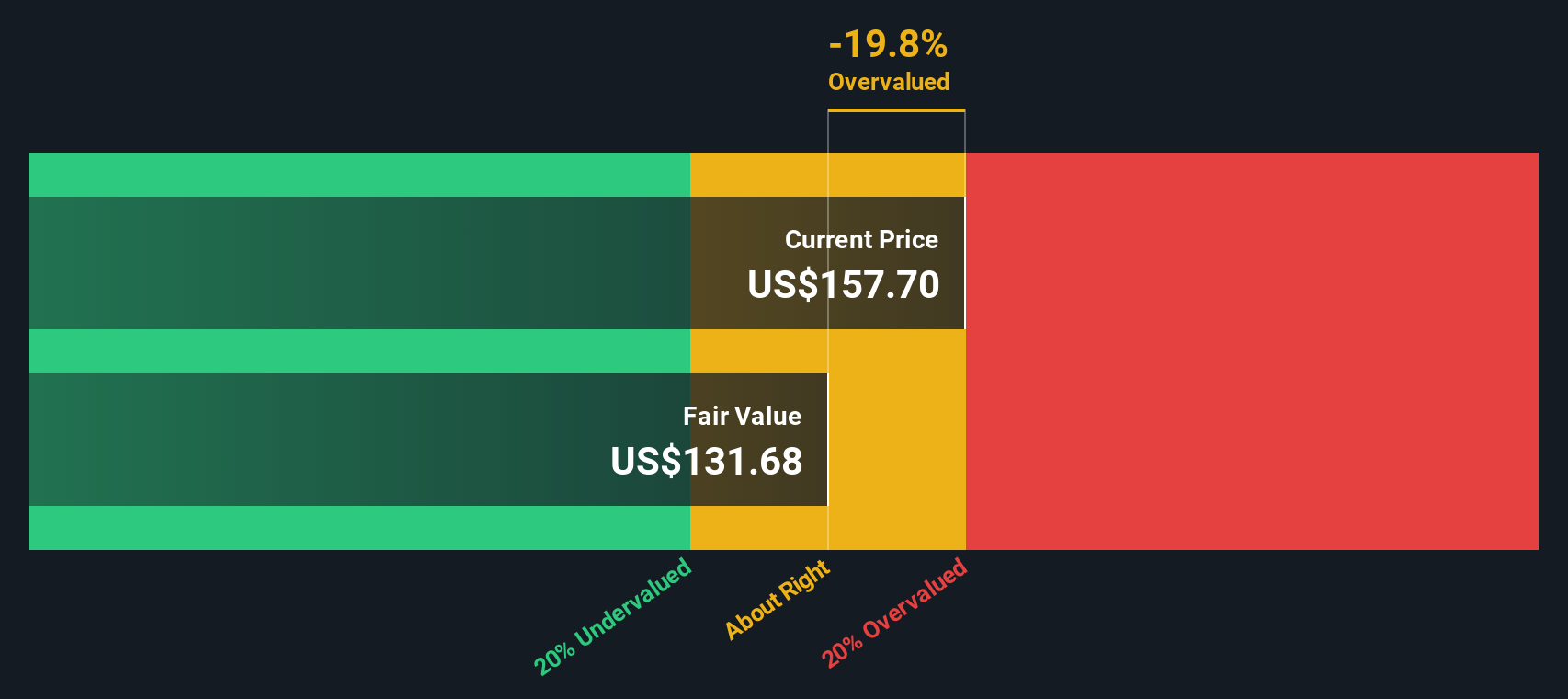

Nach der DCF-Bewertung liegt der geschätzte innere Wert von RTX bei 144,75 $ pro Aktie. Dieses Modell deutet jedoch darauf hin, dass die Aktie mit einem Aufschlag von 16,1 % auf ihren fairen Wert gehandelt wird, was darauf hindeutet, dass RTX auf dem derzeitigen Marktniveau überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass RTX um 16,1 % überbewertet sein könnte. Entdecken Sie 930 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: RTX Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen herangezogen, da es den Marktpreis einer Aktie mit den ihr zugrunde liegenden Gewinnen in Beziehung setzt. So erhält man einen direkten Eindruck davon, wie die Anleger jeden Dollar Gewinn, den RTX erwirtschaftet, bewerten. Diese Kennzahl ist besonders nützlich für stabile, ausgereifte Unternehmen wie RTX, bei denen die Erträge eine wichtige Triebkraft für die langfristige Rendite sind.

Das "richtige" KGV für ein Unternehmen hängt von den Erwartungen für das künftige Wachstum und den Risiken ab, denen es ausgesetzt ist. Unternehmen, von denen ein schnelles Wachstum erwartet wird oder die als weniger risikoreich gelten, werden tendenziell mit höheren KGVs gehandelt. Langsam wachsende oder risikoreichere Unternehmen werden mit niedrigeren KGVs gehandelt.

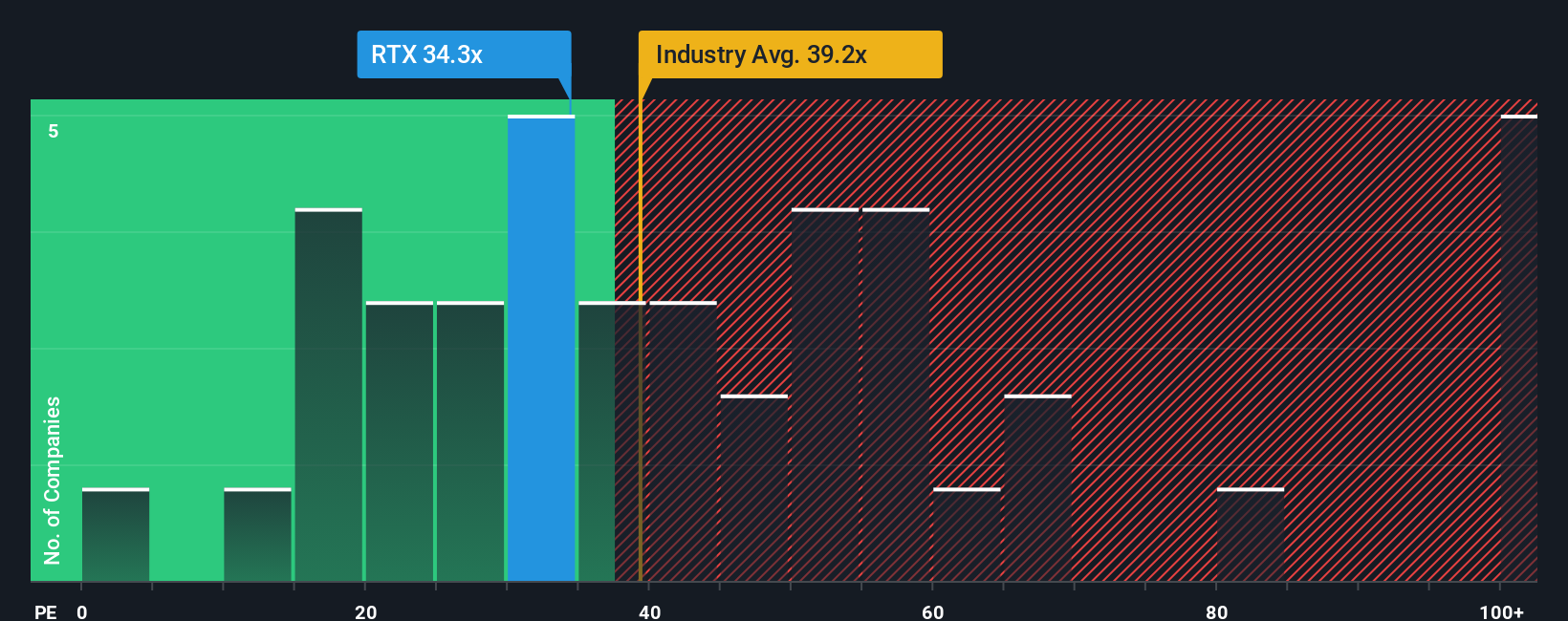

RTX wird derzeit mit einem KGV von 34,2x gehandelt. Dies entspricht dem Durchschnitt der Vergleichsunternehmen von 34,6x und liegt knapp unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 37,8x. Diese Vergleiche deuten darauf hin, dass der Markt RTX ähnlich wie seine direkten Konkurrenten und den breiteren Sektor bewertet.

Das Simply Wall St-eigene Fair-Ratio-Modell bietet eine maßgeschneiderte Benchmark. Das faire Verhältnis, das für RTX mit 35,3x berechnet wurde, berücksichtigt spezifische Faktoren wie das künftige Gewinnwachstum des Unternehmens, die Gewinnspannen, das Risiko, die Marktkapitalisierung und die Branchenbedingungen. Dieses Modell geht über den reinen Peer- oder Branchenvergleich hinaus und spiegelt wider, was für RTX in seinem spezifischen Kontext als angemessen angesehen wird.

Da das aktuelle KGV von RTX mit 34,2x knapp unter dem fairen Verhältnis liegt, scheint die Aktie auf der Grundlage ihrer wichtigsten Fundamentaldaten und Aussichten in etwa richtig bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1444 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr RTX-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte für ein Unternehmen wie RTX, die Ihre Sicht auf die Zukunft des Unternehmens, wie z. B. wichtige Katalysatoren, Wachstumschancen und Risiken, mit einer spezifischen Prognose für Umsatz, Gewinn und Gewinnspannen und schließlich Ihrer eigenen Schätzung des fairen Wertes verbindet.

Narratives stellen eine Verbindung zwischen den Zahlen und den realen Entwicklungen her, indem sie es den Anlegern leicht machen, ihre eigene Perspektive auf eine Aktie zu entwickeln und zu verfolgen. Betrachten Sie es als eine Brücke zwischen dem, was vor Ort passiert, und dem wahren Wert des Unternehmens. Diese leistungsstarke Funktion steht auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern mit nur wenigen Klicks und ohne Tabellenkalkulationen Narratives erstellen, austauschen und verfeinern.

Mit Narratives können Sie klar erkennen, wann der von Ihnen berechnete faire Wert im Vergleich zum aktuellen Aktienkurs einen Kauf oder Verkauf signalisiert. Und da Narratives dynamisch mit neuen Unternehmensnachrichten und Gewinnen aktualisiert werden, bleibt Ihre Bewertung jederzeit relevant und umsetzbar.

Einige RTX-Investoren prognostizieren beispielsweise ein starkes Wachstum bei Verteidigungsaufträgen und eine technologiegetriebene Margenausweitung, was zu einem bullischen Fair Value von 180 $ pro Aktie führt. Andere konzentrieren sich auf Risiken wie die Überschreitung der Triebwerkskapazität oder den Druck auf das Verteidigungsbudget und kommen zu einem viel konservativeren Wert von 134 $ pro Aktie.

Glauben Sie, dass hinter der Geschichte von RTX noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob RTX unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement