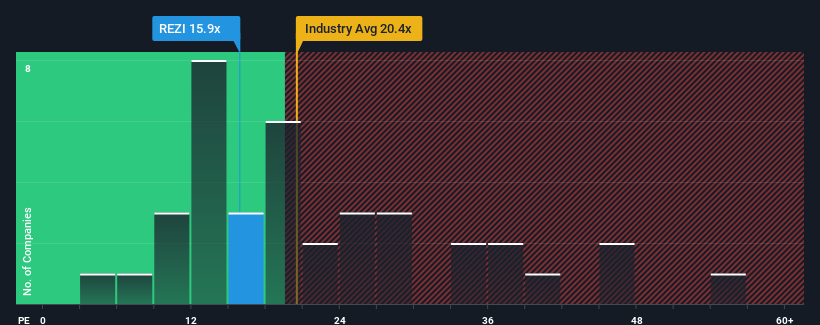

Bei einem durchschnittlichen Kurs-Gewinn-Verhältnis (oder "KGV") von fast 17 in den Vereinigten Staaten könnte man meinen, dass das KGV von Resideo Technologies, Inc. (NYSE:REZI) von 15,9 gleichgültig ist. Dennoch ist es nicht ratsam, das KGV ohne Erklärung einfach zu ignorieren, da Investoren damit eine eindeutige Chance oder einen kostspieligen Fehler übersehen könnten.

Die jüngste Zeit war für Resideo Technologies nicht gerade vorteilhaft, da die Gewinne des Unternehmens schneller als bei den meisten anderen Unternehmen zurückgegangen sind. Eine Möglichkeit ist, dass das KGV moderat ist, weil die Anleger glauben, dass der Gewinntrend des Unternehmens schließlich im Einklang mit den meisten anderen Unternehmen auf dem Markt fallen wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Gewinnen abwarten, bevor Sie eine Entscheidung treffen. Oder zumindest würden Sie hoffen, dass es sich nicht weiter unterdurchschnittlich entwickelt, wenn Sie Aktien kaufen wollen, solange es nicht in der Gunst der Anleger steht.

Sehen Sie sich unsere neueste Analyse zu Resideo Technologies an

Was sagen Wachstumsmetriken über das KGV aus?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Resideo Technologies ein ähnliches Wachstum wie der Markt erzielen.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens entmutigenderweise um 23 % gesunken sind. Doch dank einiger sehr guter Jahre davor konnte das Unternehmen seinen Gewinn pro Aktie in den letzten drei Jahren immer noch um insgesamt 64 % steigern. Obwohl es eine holprige Fahrt war, kann man dennoch sagen, dass das Gewinnwachstum in letzter Zeit mehr als angemessen für das Unternehmen war.

Die Schätzungen der drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Gewinne in den nächsten drei Jahren um 18 % pro Jahr steigen werden. Das ist deutlich mehr als die 10,0 % Wachstum pro Jahr, die für den breiteren Markt prognostiziert werden.

In Anbetracht dessen ist es merkwürdig, dass das KGV von Resideo Technologies mit dem der meisten anderen Unternehmen übereinstimmt. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Fazit zu Resideo Technologies' KGV

Es wird argumentiert, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Wir haben festgestellt, dass Resideo Technologies derzeit mit einem niedrigeren KGV als erwartet gehandelt wird, da das prognostizierte Wachstum höher ist als das des Gesamtmarktes. Wenn wir eine starke Gewinnprognose mit einem über dem Markt liegenden Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen davon auszugehen, dass die künftigen Erträge eine gewisse Volatilität aufweisen könnten.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 2 Warnzeichen für Resideo Technologies ausgemacht, die Sie beachten sollten.

Natürlich können Sie eine fantastische Investition finden, wenn Sie sich ein paar gute Kandidaten ansehen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen mit einer starken Wachstumsbilanz und einem niedrigen KGV.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Resideo Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.