Advertisement

Spiegelt die 40%ige Rallye von Quanta Services das Wachstumspotenzial des Unternehmens im Bereich Infrastruktur im Jahr 2025 wider?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie Quanta Services beobachtet haben, befinden Sie sich in guter Gesellschaft. Diese Aktie zieht nach einem weiteren Jahr mit beeindruckenden Gewinnen viel Aufmerksamkeit auf sich. Mit einem Aktienkurs, der kürzlich bei 441,82 $ schloss, hat Quanta seit Jahresbeginn eine Rendite von 40,0 % und über fünf Jahre eine beachtliche Rendite von 571,2 % erzielt. Selbst in den letzten 30 Tagen ist die Aktie um 9,0 % gestiegen, was zeigt, dass die Dynamik noch lange nicht nachlässt. Für alle, die sich fragen, ob es an der Zeit ist, einzusteigen, abzuwarten oder Gewinne mitzunehmen, stellt sich die Frage, wie viel von diesem Wachstum bereits in den Kursen enthalten ist.

Jüngste Nachrichten rund um Quanta Services deuten auf eine wachsende Nachfrage nach Infrastruktur-Upgrades und den laufenden Übergang zu erneuerbaren Energien hin. In beiden Bereichen ist das Unternehmen dabei, seine Präsenz auszubauen. Diese großen Themen haben dazu beigetragen, die Stimmung unter den Anlegern zu prägen und den Eindruck zu erwecken, dass Quanta für einen anhaltenden Erfolg positioniert ist. Gleichzeitig kann dieser Enthusiasmus aber auch die Erwartungen und das Risiko in die Höhe treiben.

Wenn wir Quanta Services anhand einer Standardbewertungsskala betrachten, bei der ein Wert von 6 bedeutet, dass das Unternehmen in allen sechs typischen Bereichen unterbewertet ist, liegt Quanta derzeit bei 0. Keine einzige Kennzahl deutet darauf hin, dass das Unternehmen derzeit unterbewertet ist. Aber treffen Sie jetzt noch keine voreiligen Entscheidungen. Im nächsten Abschnitt werden wir uns mit den Details der einzelnen Bewertungsmethoden befassen, und ich werde Ihnen zeigen, warum die Zahlen nur einen Teil der Geschichte erzählen. Außerdem zeige ich Ihnen eine noch bessere Methode, um den wahren Wert der Aktie zu ermitteln.

Quanta Services erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

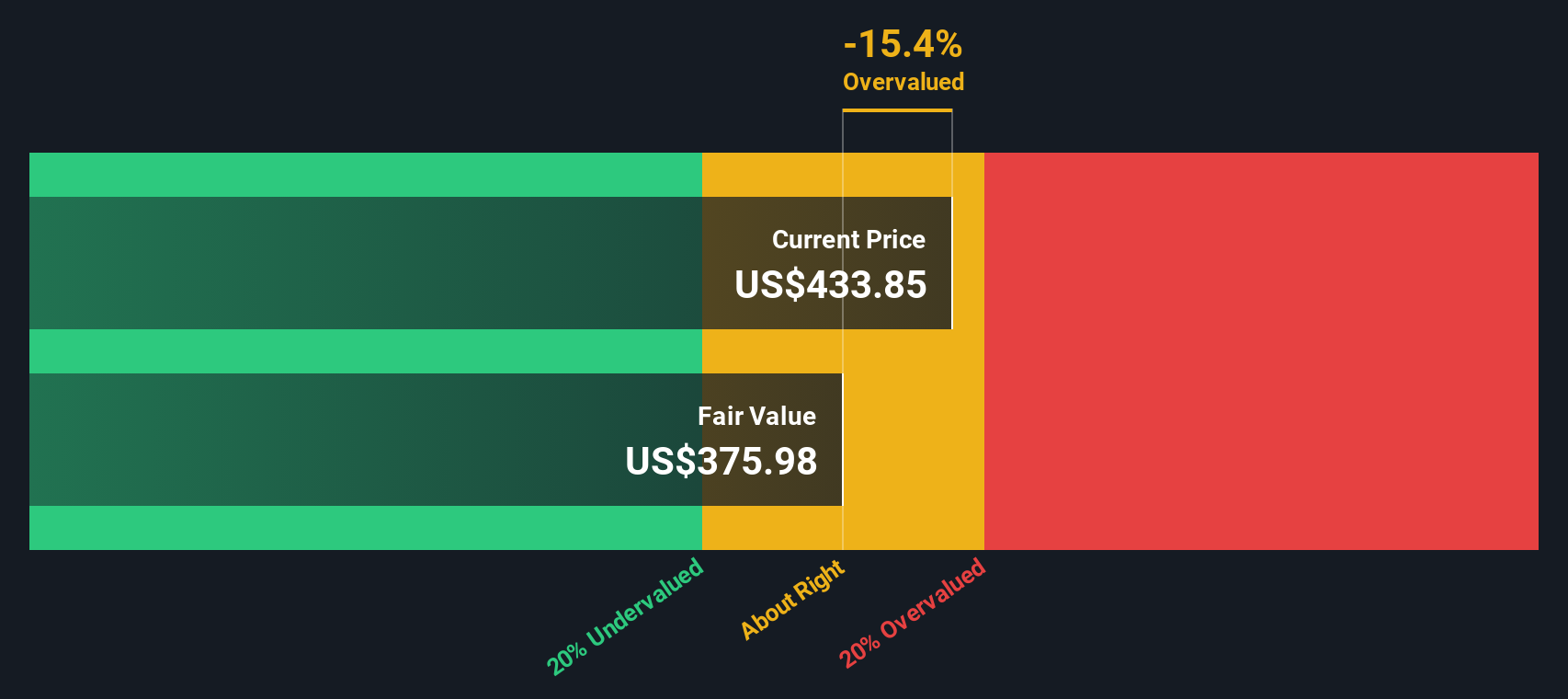

Ansatz 1: Quanta Services Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Beträge dann auf den heutigen Dollar zurückdiskontiert. Diese Methode bietet eine Möglichkeit, den tatsächlichen Wert des Unternehmens auf der Grundlage seiner Fähigkeit, in der Zukunft einen freien Cashflow zu generieren, zu bewerten.

Bei Quanta Services beträgt der derzeitige freie Cashflow 1,4 Mrd. US-Dollar. Die Prognosen der Analysten gehen von einem gesunden Wachstum aus, wobei der Free Cash Flow bis Ende 2029 etwa 2,8 Milliarden Dollar erreichen soll. Während die Analysten solide Schätzungen für die nächsten fünf Jahre abgeben, beruhen die Zahlen für die Folgejahre auf den von Simply Wall St extrapolierten Daten. Jahr für Jahr zeigen diese Prognosen einen stetigen Anstieg, der für die anhaltende operative Stärke von Quanta spricht.

Unter Berücksichtigung dieser Prognosen errechnet das DCF-Modell einen inneren Wert von $373,28 pro Aktie. Mit dem jüngsten Aktienkurs, der bei 441,82 $ schloss, bedeutet dies, dass die Aktie etwa 18,4 % höher als ihre intrinsische Bewertung gehandelt wird. Mit anderen Worten: Der Optimismus rund um Quanta Services übersteigt derzeit die nach dieser Methode berechneten Fundamentaldaten.

Ergebnis: OVERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Quanta Services um 18,4% überbewertet sein könnte. Finden Sie unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

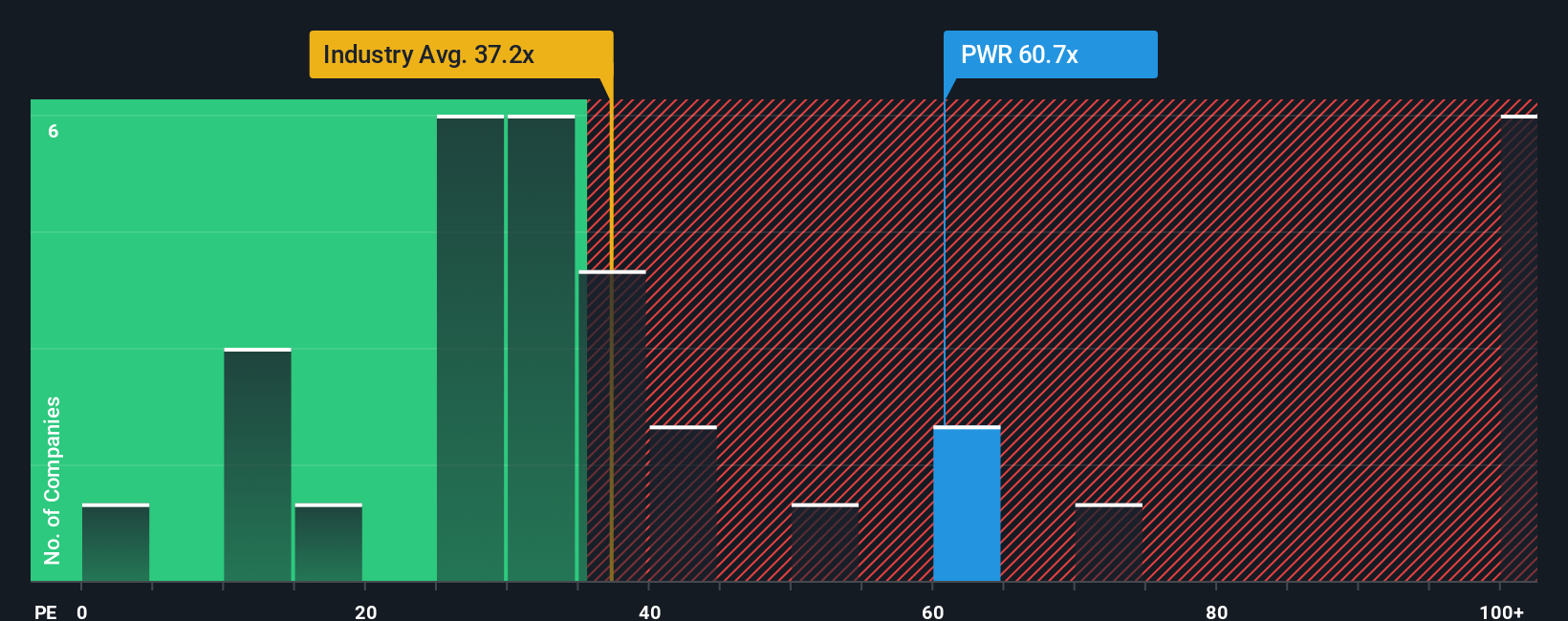

Ansatz 2: Quanta Services Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebtes Bewertungsinstrument für profitable Unternehmen wie Quanta Services, da es anzeigt, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Dies ist besonders nützlich, wenn ein Unternehmen solide Gewinne erwirtschaftet, und bietet eine einfache Möglichkeit, die Bewertung mit der eigenen Geschichte, mit den Wettbewerbern und mit Branchenstandards zu vergleichen.

Es ist wichtig zu beachten, dass die Wachstumserwartungen und das wahrgenommene Risiko eine wichtige Rolle dabei spielen, was ein "normales" oder "faires" KGV ausmacht. Unternehmen mit höheren Wachstumsaussichten oder geringerem Risiko können ein höheres KGV rechtfertigen, während ein geringeres Wachstum oder eine größere Unsicherheit in der Regel bedeutet, dass die Anleger weniger für jeden Dollar Gewinn zahlen werden.

Momentan wird Quanta Services mit einem KGV von 67,7 gehandelt. Das ist viel höher als der Durchschnitt der Baubranche von 35,3x und auch über dem Durchschnitt der Vergleichsgruppe von 39,9x. Dies könnte darauf hindeuten, dass der Markt die Zukunft des Unternehmens optimistisch einschätzt, oder es könnte bedeuten, dass die Aktien für Perfektion gepreist sind.

An dieser Stelle bietet das Simply Wall St-eigene "Fair Ratio" zusätzliche Klarheit. Das faire Verhältnis für Quanta Services wird mit 39,0x berechnet und spiegelt die Gewinnwachstumsaussichten des Unternehmens, die Margen, die Branchendynamik, die Größe und die spezifischen Risiken wider. Im Gegensatz zu einem einfachen Vergleich mit Gleichaltrigen oder der gesamten Branche passt dieser Ansatz die Benchmark an die einzigartige Position des Unternehmens an, was eine viel aussagekräftigere Bewertung ermöglicht.

Vergleicht man das faire Verhältnis von 39,0x mit dem aktuellen KGV von 67,7, so wird Quanta Services mit einem Aufschlag gehandelt, der weit über dem liegt, was nach den Fundamentaldaten und unternehmensspezifischen Faktoren als fair anzusehen ist. Dies bedeutet, dass die Aktien nach diesem Maßstab derzeit überbewertet sind.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Quanta Services-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die einzigartige Geschichte, die Sie über ein Unternehmen wie Quanta Services erzählen, indem Sie Ihre Sichtweise oder Investitionsthese mit den Zahlen verbinden, indem Sie Umsatz-, Gewinn- und Margenprognosen miteinander verknüpfen, um zu einem fairen Wert zu gelangen.

Im Gegensatz zu traditionellen Bewertungsmethoden, die sich nur auf feste Zahlen stützen, können Sie mit Narratives ausdrücken, warum Sie glauben, dass ein Unternehmen über- oder unterdurchschnittlich abschneiden oder sich seitwärts bewegen wird, und diese Geschichte dann direkt in eine individuelle Finanzprognose und Fair-Value-Schätzung umsetzen. Dies schafft Kontext und Flexibilität und macht Ihren Investmentansatz viel dynamischer und individueller.

Narrative sind auf der Community-Seite von Simply Wall St, wo Millionen von Anlegern ihre Ansichten austauschen und vergleichen, leicht zugänglich und einfach zu nutzen. Wenn Sie ein Narrativ erstellen oder verfolgen, können Sie den auf der Grundlage dieser Annahmen berechneten fairen Wert Seite an Seite mit dem aktuellen Aktienkurs sehen, wodurch deutlicher wird, ob jetzt ein guter Zeitpunkt zum Kaufen, Verkaufen oder Abwarten ist.

Das Beste daran ist, dass Narratives in Echtzeit aktualisiert werden, sobald neue Informationen auftauchen, wie z. B. Gewinnveröffentlichungen oder wichtige Branchennachrichten, wodurch sichergestellt wird, dass Ihre Annahmen und Marktwerte nie veraltet sind. Bei Quanta Services beispielsweise könnte das Narrativ eines Anlegers aufgrund der anhaltenden Infrastrukturnachfrage sehr optimistisch sein und einen fairen Wert von bis zu 490,0 $ festlegen. Ein anderes, vorsichtigeres Narrativ könnte einen fairen Wert um 248,0 $ sehen, wenn Risiken oder Ausführungssorgen ihre Sichtweise dominieren.

Glauben Sie, dass die Geschichte von Quanta Services noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Quanta Services unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PWR

Advertisement