Advertisement

Sollten Anleger Quanta Services nach der 35%igen Rallye und neuen Projektgewinnen neu überdenken?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Quanta Services heutzutage fair bewertet ist? Da so viele Anleger den langen Anstieg der Aktie beobachten, ist jetzt ein guter Zeitpunkt, um genauer zu untersuchen, was ihr Preis wirklich bedeutet.

- Die Aktie schloss kürzlich bei 426,93 $ und obwohl sie in der letzten Woche um 3,6 % gefallen ist, hat sie seit Jahresbeginn immer noch um beeindruckende 35,3 % und im letzten Jahr um 32,0 % zugelegt, was auf starke langfristige Gewinne hindeutet.

- Ein Teil dieser Kursentwicklung wurde durch Schlagzeilen in der Branche unterbrochen, die Quantas wachsende Rolle im Bereich der Energieinfrastruktur hervorhoben, da das Unternehmen neue Großprojekte in den Bereichen Stromnetze und erneuerbare Energien abgeschlossen hat. Diese Entwicklungen tragen dazu bei, sowohl den erneuten Optimismus als auch die erhöhte Volatilität der letzten Wochen zu erklären.

- Oberflächlich betrachtet schneidet Quanta Services bei unseren Bewertungstests mit 0 von 6 Punkten ab, was darauf hindeutet, dass das Unternehmen nach den üblichen Maßstäben kaum unterbewertet ist. Aber bei der Bewertung geht es um mehr als nur um Zahlen und Kennziffern, daher sollten wir uns mit den üblichen Methoden beschäftigen. Am Ende des Artikels werden wir Ihnen einen noch ganzheitlicheren Ansatz vorstellen.

Quanta Services erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Quanta Services Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den tatsächlichen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Projektionen dann auf den heutigen Wert abzinst. Dieser Ansatz hilft Anlegern, über das kurzfristige Marktrauschen hinwegzusehen und sich auf die langfristigen Fundamentaldaten zu konzentrieren.

Der aktuelle Free Cash Flow von Quanta Services liegt bei 1,21 Milliarden Dollar. Auf der Grundlage von Analystenprognosen und weiteren Extrapolationen wird erwartet, dass diese Zahl stetig auf 2,90 Milliarden Dollar im Jahr 2029 und sogar noch höher in den folgenden Jahren ansteigen wird. Während die Schätzungen der Analysten nur für fünf Jahre gelten, erweitert Simply Wall St diese Prognosen für eine umfassendere langfristige Betrachtung.

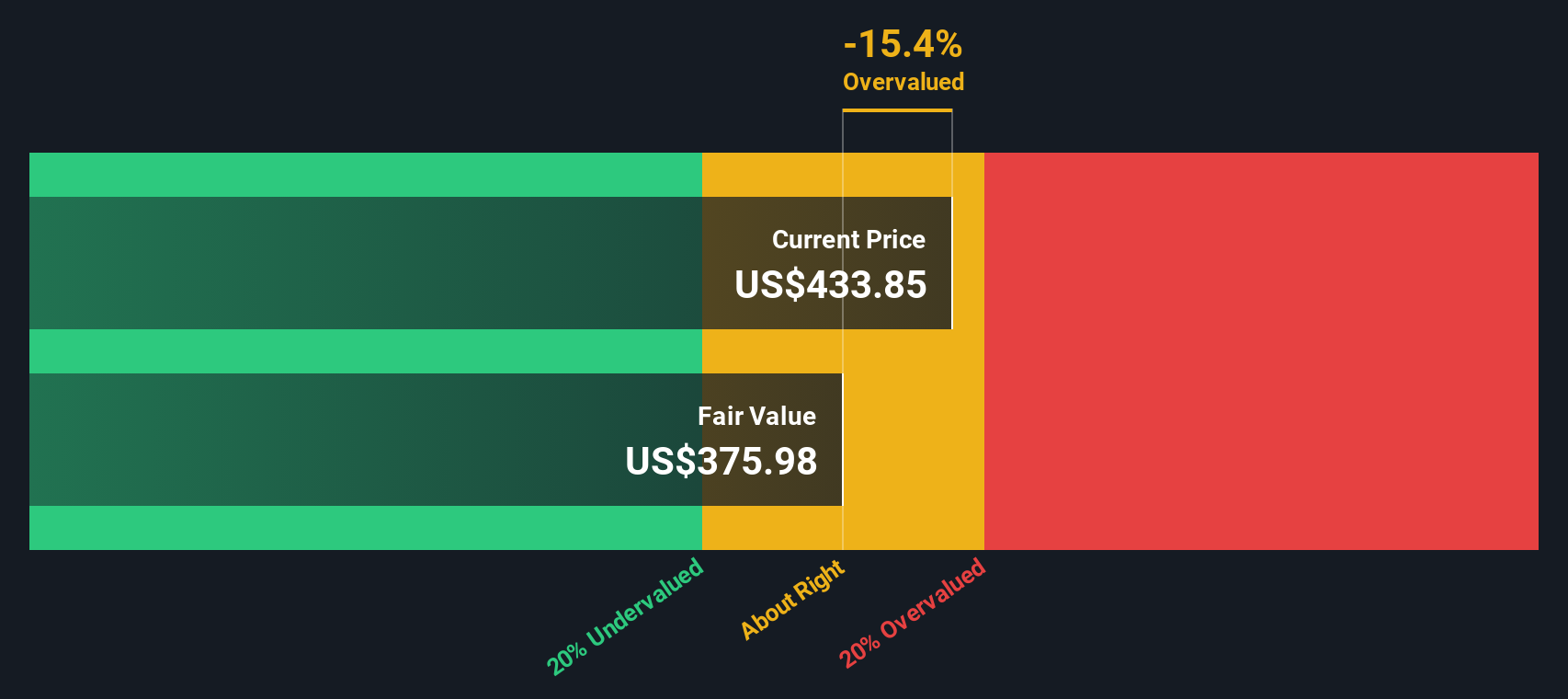

Unter Anwendung dieser Cashflow-Prognosen ermittelt die DCF-Analyse einen intrinsischen fairen Wert von 362,10 $ pro Aktie. Bei einem aktuellen Aktienkurs von 426,93 $ bedeutet dies, dass Quanta Services auf der Grundlage der prognostizierten Cashflow-Generierung um 17,9 % überbewertet ist.

Wenn man sich auf die DCF-Methode verlässt, wird Quanta Services über dem Wert gehandelt, den seine Cashflows heute rechtfertigen könnten. Anleger sollten diese Prämie bei der Bewertung des potenziellen Risikos bzw. Aufwärtspotenzials berücksichtigen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Quanta Services um 17,9% überbewertet sein könnte. Entdecken Sie 868 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Quanta Services Kurs-Gewinn-Verhältnis (PE)

Für etablierte, profitable Unternehmen wie Quanta Services ist das Kurs-Gewinn-Verhältnis (KGV) eine der am häufigsten verwendeten Kennzahlen zur Bewertung. Es spiegelt wider, was Investoren für jeden Dollar Gewinn zu zahlen bereit sind, und ist besonders nützlich für Unternehmen mit stabilen und wachsenden Gewinnen.

Die Wachstumserwartungen und das Risiko spielen eine wichtige Rolle bei der Festlegung eines "normalen" oder "fairen" KGV. Schnell wachsende Unternehmen weisen in der Regel ein höheres KGV auf, da die Anleger mit steigenden Gewinnen rechnen. Auf der anderen Seite drücken höhere Risiken das Verhältnis nach unten.

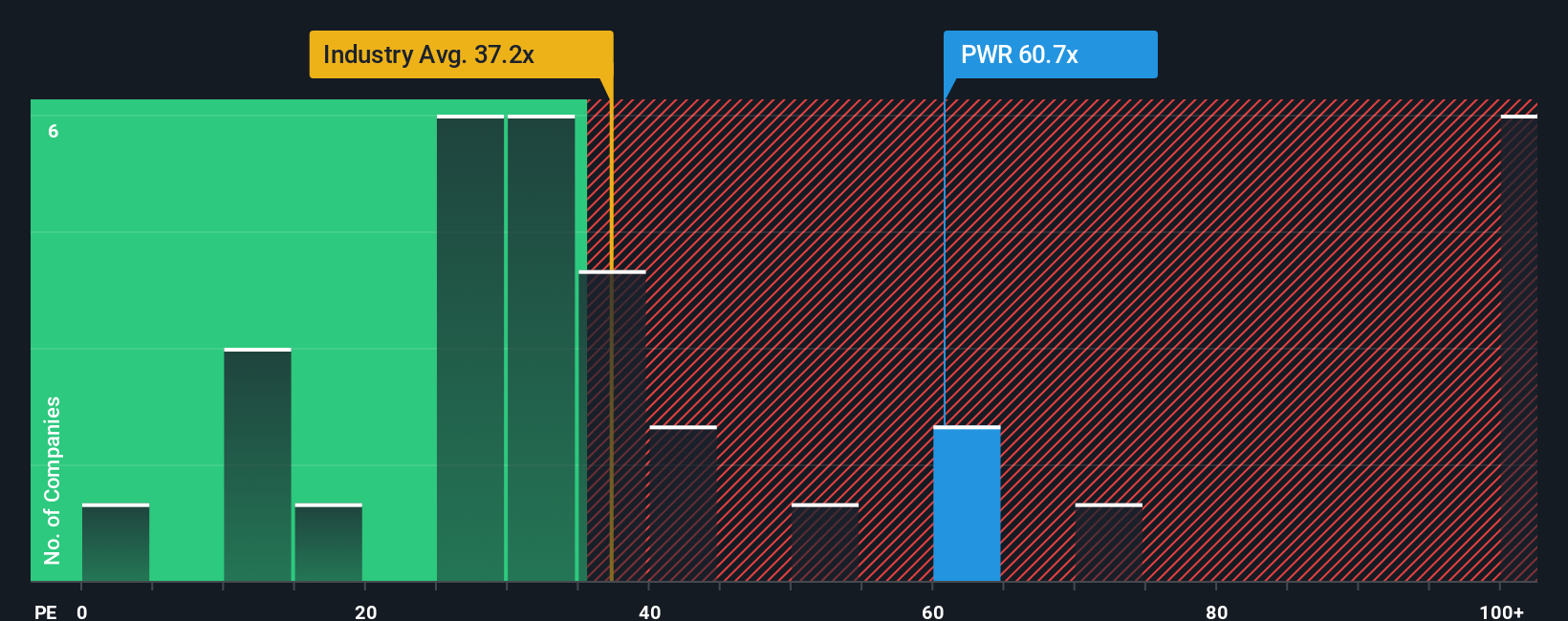

Quanta Services wird derzeit mit einem KGV von 62,5x gehandelt. Dies liegt deutlich über dem Durchschnitt der Baubranche von 32,7x und dem Durchschnitt der Vergleichsgruppe von 33,3x, was ein Zeichen dafür ist, dass der Markt die Ertragsqualität und die Wachstumsaussichten von Quanta deutlich höher einschätzt.

Das von Simply Wall St entwickelte "Fair Ratio" ist so konzipiert, dass es eine maßgeschneiderte Benchmark darstellt, die über einen einfachen Vergleich mit der Konkurrenz oder der Branche hinausgeht. Es berücksichtigt nicht nur Branchentrends, sondern auch spezifische Attribute wie das Ertragswachstum, die Margen, die Größe und das Risikoprofil von Quanta und schlägt ein faires KGV von 40,6 für Quanta vor. Durch die Kombination von unternehmensspezifischen Wachstums-, Rentabilitäts- und Risikofaktoren mit breiteren Sektordaten bietet das faire Verhältnis eine ganzheitlichere Sicht auf die Bewertung.

Mit einem aktuellen KGV von 62,5x im Vergleich zu einem fairen Multiplikator von 40,6x scheint Quanta Services deutlich über dem zu handeln, was diese kombinierten Fundamentaldaten rechtfertigen würden.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1398 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Quanta Services-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Narratives ermöglichen es Ihnen, Ihre einzigartige Perspektive auf ein Unternehmen - Ihre Geschichte - direkt mit den Zahlen zu verbinden, indem Sie Ihre Annahmen über zukünftige Umsätze, Erträge, Margen und letztendlich den fairen Wert abgleichen. Dieser Ansatz verknüpft Ihre Vorstellungen über die Zukunft eines Unternehmens mit dynamischen Finanzprognosen und macht es viel einfacher, Ihre Ideen in klare Investitionsentscheidungen umzusetzen.

Narratives sind nicht nur intuitiv, sondern auch über die Simply Wall St Community-Seite zugänglich, auf der Millionen von Anlegern ihre Ansichten teilen und aktualisieren. Hier können Sie verschiedene Perspektiven erstellen oder erkunden, Ihre Fair-Value-Schätzung mit dem aktuellen Marktpreis vergleichen und schnell entscheiden, ob eine Aktie für Sie ein Kauf, ein Halten oder ein Verkauf ist. Das Beste daran ist, dass Narratives automatisch aktualisiert werden, sobald neue Informationen, wie z. B. Gewinnmitteilungen oder wichtige Nachrichten, veröffentlicht werden, so dass Ihre Ansichten in Echtzeit relevant bleiben.

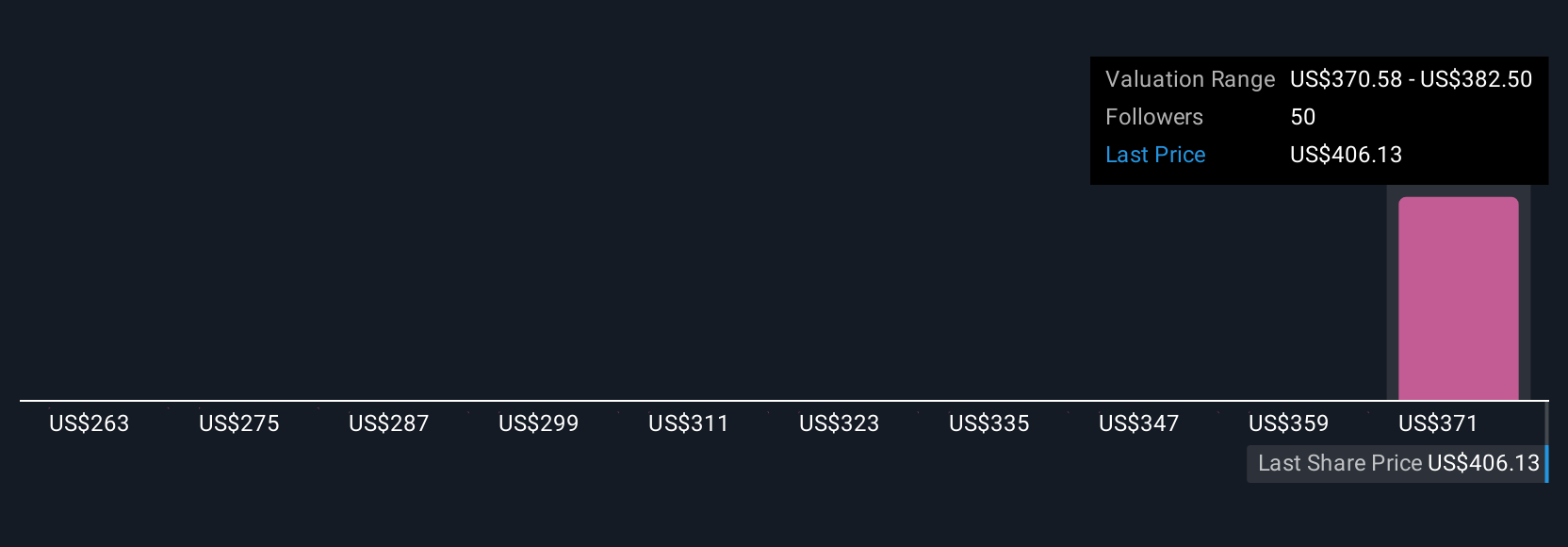

Im Falle von Quanta Services könnte ein Anleger die steigende Nachfrage nach Stromnetzen, innovative Akquisitionen und expandierende Projektpipelines anführen, um eine optimistische Einschätzung zu rechtfertigen und einen fairen Wert von 490 $ pro Aktie zu erreichen. Ein anderer könnte sich auf Lohnkostenrisiken und Ausführungsprobleme konzentrieren, eine vorsichtigere Sichtweise einnehmen und den fairen Wert bei 248 $ ansetzen. Narratives machen diese Unterschiede sichtbar und umsetzbar, so dass Sie selbstbewusste, fundierte Entscheidungen treffen können, die Ihre persönliche Perspektive widerspiegeln.

Glauben Sie, dass die Geschichte von Quanta Services noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Quanta Services unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PWR

Advertisement