Advertisement

Ist der jüngste PFAS-Vergleich von 3M eine Chance für Investoren im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die 3M-Aktie wirklich ein Schnäppchen ist oder nur billig aussieht? Wenn Sie ein gutes Schnäppchen machen wollen, müssen Sie wissen, was unter der Haube steckt.

- Der Aktienkurs von 3M hat in der letzten Woche um 2,5 % zugelegt und ist im bisherigen Jahresverlauf um 31,7 % gestiegen, was ein klares Signal dafür ist, dass die Anleger dem Potenzial des Unternehmens Aufmerksamkeit schenken.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf die gerichtliche Einigung von 3M im Zusammenhang mit PFAS-Chemikalien für die Ewigkeit" sowie auf die laufende Ausgliederung der Gesundheitssparte des Unternehmens. Beide Entwicklungen haben bei den jüngsten Kursbewegungen eine Rolle gespielt. Die Anleger beobachten genau, wie sich diese Veränderungen auf die Risiko- und Wachstumsaussichten des Unternehmens auswirken.

- Derzeit erhält 3M nur 2 von 6 Punkten in unserem Unterbewertungscheck. Wir sehen uns genauer an, was dies für wertorientierte Anleger bedeutet, und es gibt möglicherweise eine noch effektivere Methode zur Bewertung, die am Ende dieses Artikels beschrieben wird.

3M erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: 3M Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es künftige Cashflows prognostiziert und diese Beträge dann auf den heutigen Dollar zurückdiskontiert. Diese Methode bietet eine zukunftsorientierte Sicht auf den Wert des Unternehmens von 3M auf der Grundlage der im Laufe der Zeit tatsächlich erwirtschafteten Barmittel, anstatt sich nur auf aktuelle Gewinne oder buchhalterische Kennzahlen zu stützen.

Der Free Cash Flow von 3M liegt in den letzten zwölf Monaten bei etwa 1,25 Milliarden Dollar. Analysten gehen davon aus, dass der jährliche Cashflow in den kommenden Jahren deutlich ansteigen und bis 2029 etwa 4,90 Mrd. $ erreichen wird. Während die Schätzungen der Analysten nur für bis zu fünf Jahre angegeben werden, gehen die weiteren von Simply Wall St angenommenen Projektionen von einer fortlaufenden Performance aus, so dass der prognostizierte Free Cash Flow im Jahr 2035 bei knapp über 6,1 Mrd. $ liegt. Alle Cashflows werden in US-Dollar angegeben.

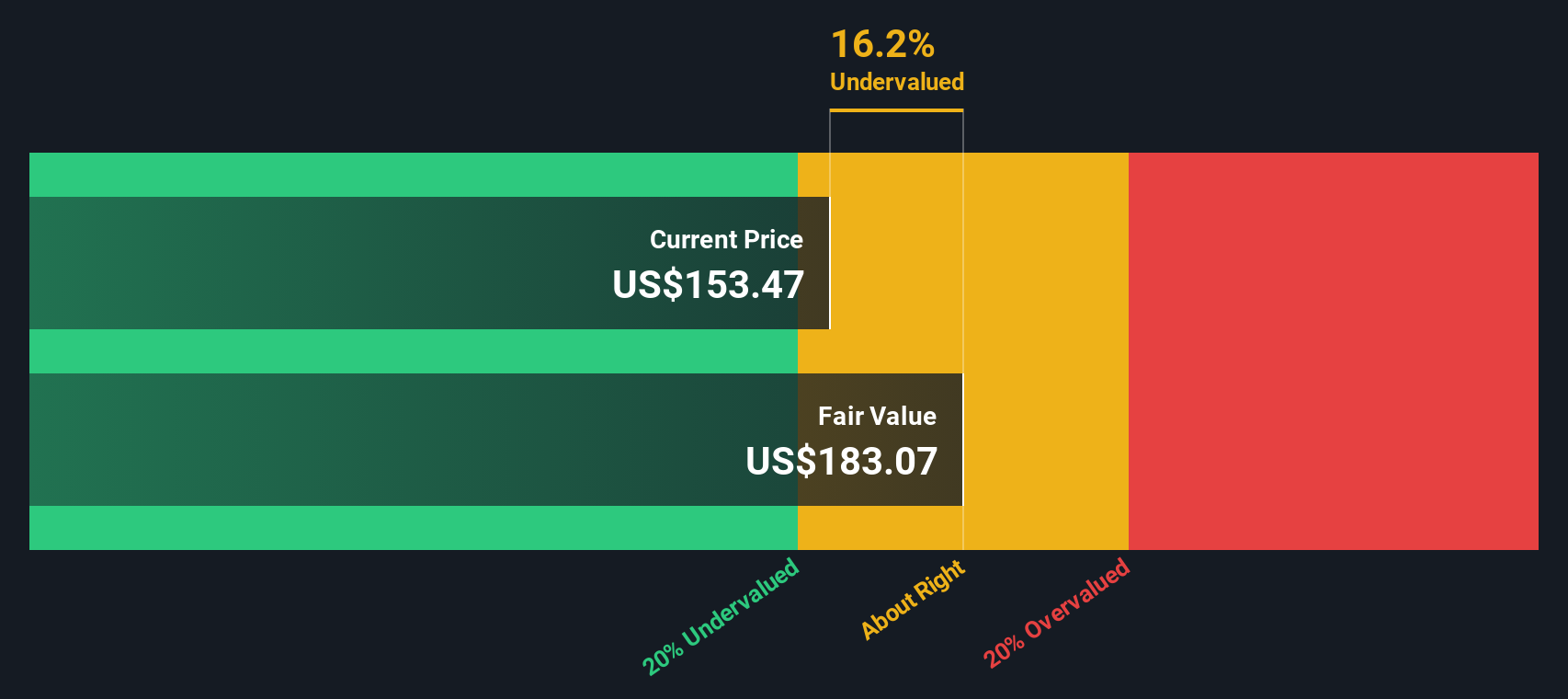

Auf der Grundlage dieser Prognosen errechnet das DCF-Modell einen geschätzten inneren Wert je Aktie von 192,94 $. Dies deutet darauf hin, dass die Aktie derzeit mit einem Abschlag von 11,5 % auf ihren fairen Wert gehandelt wird, was bedeutet, dass sie nach dieser Analyse unterbewertet ist.

Ergebnis: UNTERBETEILT

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass 3M um 11,5% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 932 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: 3M Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine hilfreiche Methode, um zu beurteilen, ob ein profitables Unternehmen wie 3M zu einer attraktiven Bewertung gehandelt wird. Bei etablierten Unternehmen, die stetige Gewinne erwirtschaften, bietet das KGV einen einfachen Vergleich dessen, was Anleger pro Dollar Gewinn zahlen.

Was jedoch als "normales" oder "faires" KGV gilt, wird von mehr als nur den Gewinnen beeinflusst. Unternehmen mit schnellerem Wachstum oder geringerem Risiko können ein höheres KGV rechtfertigen, während bei Unternehmen, die mit Gegenwind, langsamem Wachstum oder größerer Unsicherheit konfrontiert sind, die Bewertungen in der Regel bei niedrigeren Multiplikatoren angesiedelt sind.

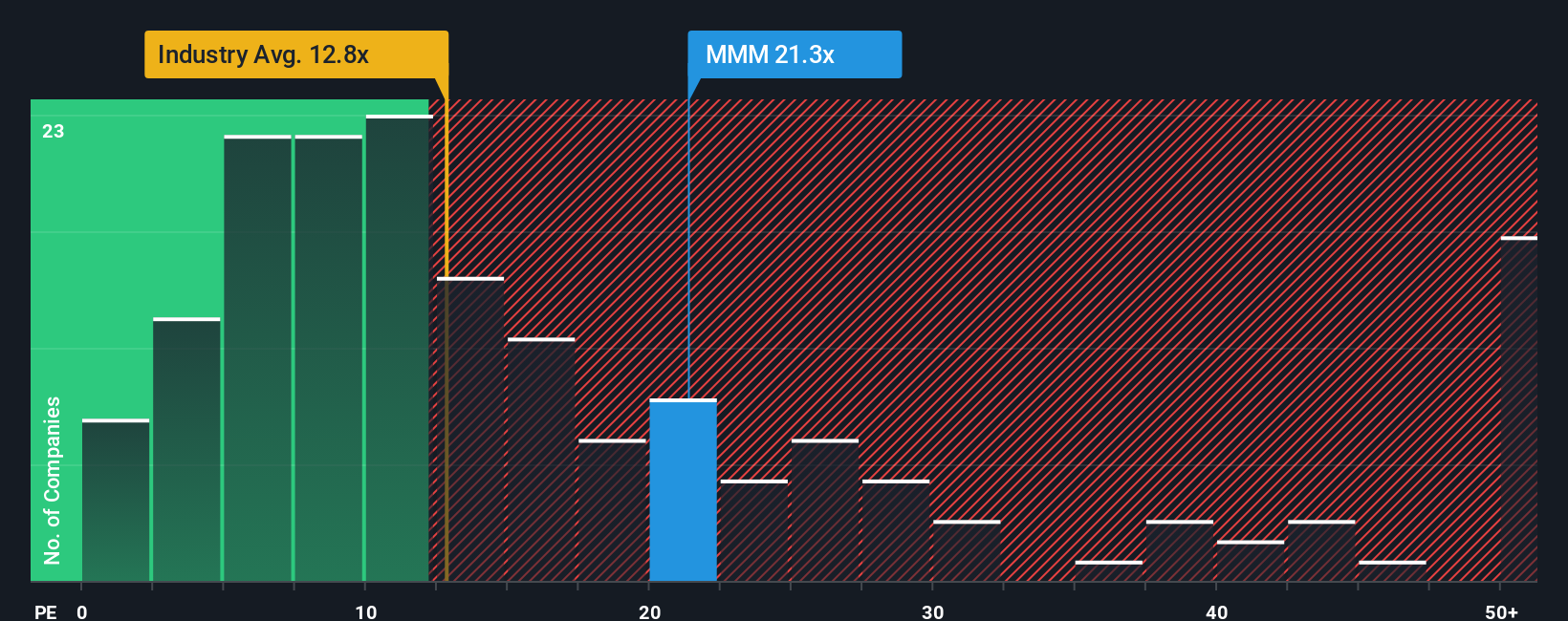

Das aktuelle KGV von 3M liegt bei 26,7x. Zum Vergleich: Das durchschnittliche KGV von Unternehmen im Industriesektor beträgt nur 12,1x. Die engsten Konkurrenten von 3M werden mit einem vergleichbaren Wert von 26,2x gehandelt. Dies zeigt, dass die Anleger 3M auf Augenhöhe mit anderen reifen, profitablen Unternehmen in seiner Vergleichsgruppe bewerten, jedoch mit einem erheblichen Aufschlag gegenüber dem breiteren Branchendurchschnitt.

Das "faire Verhältnis" von Simply Wall St geht noch einen Schritt weiter als die Standard-Benchmarks. Es handelt sich dabei um eine firmeneigene Kennzahl, die nicht nur den Sektor und die Gewinnspannen des Unternehmens widerspiegelt, sondern auch sein einzigartiges Gewinnwachstumsprofil, seine Größe und seine Risikofaktoren. Für 3M wird das faire Verhältnis mit 32,4x berechnet und liegt damit sowohl über dem aktuellen KGV als auch über dem Durchschnitt der Vergleichsunternehmen.

Der Vorteil der Verwendung des fairen Verhältnisses besteht darin, dass es die Nuancen berücksichtigt, die bei einfachen Peer- oder Branchenvergleichen übersehen werden können. Es bietet Anlegern eine maßgeschneiderte Benchmark, die den realen Wachstumsverlauf, das Risikoumfeld und die finanzielle Gesundheit von 3M berücksichtigt. Dieser Ansatz bietet ein detaillierteres Bild des zugrunde liegenden Wertes.

Da das tatsächliche KGV von 3M unter dem fairen KGV liegt, scheint die Aktie nach diesem Maßstab unterbewertet zu sein. Für Anleger, die einen angemessenen Wert in einem Qualitätsunternehmen suchen, könnte dies ein Hinweis auf ein mögliches Aufwärtspotenzial sein.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr 3M-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist ein einfaches, aber wirkungsvolles Instrument, mit dem Sie Ihre eigene Geschichte, Ihre Sichtweise der Strategie, der Risiken und der Chancen eines Unternehmens mit den Zahlen von 3M verknüpfen können, einschließlich Ihrer Annahmen für den fairen Wert, den künftigen Umsatz, die Erträge und die Gewinnspannen.

Erzählungen schließen die Lücke zwischen der Unternehmensgeschichte und der Finanzprognose und verknüpfen diese dann direkt mit einer Schätzung des beizulegenden Zeitwerts. Anstatt sich nur auf statische Zahlen zu verlassen, können Sie mit Hilfe von Narratives klären, warum 3M Ihrer Meinung nach mehr oder weniger wert sein sollte, indem Sie Ihre Erwartungen, die Geschäftsaussichten und die sich entwickelnden Marktereignisse in einen Kontext stellen.

Auf der Community-Seite von Simply Wall St finden Sie Narratives, die von Millionen von Anlegern verwendet werden. Diese Tools sind einfach und zugänglich, wenn Sie Ihren eigenen Investment Case erstellen oder vergleichen möchten. Narratives werden dynamisch aktualisiert, sobald wichtige Nachrichten oder Unternehmensereignisse (wie z. B. Gewinnberichte) veröffentlicht werden, so dass Sie in Ihrem Entscheidungsprozess stets auf dem Laufenden bleiben.

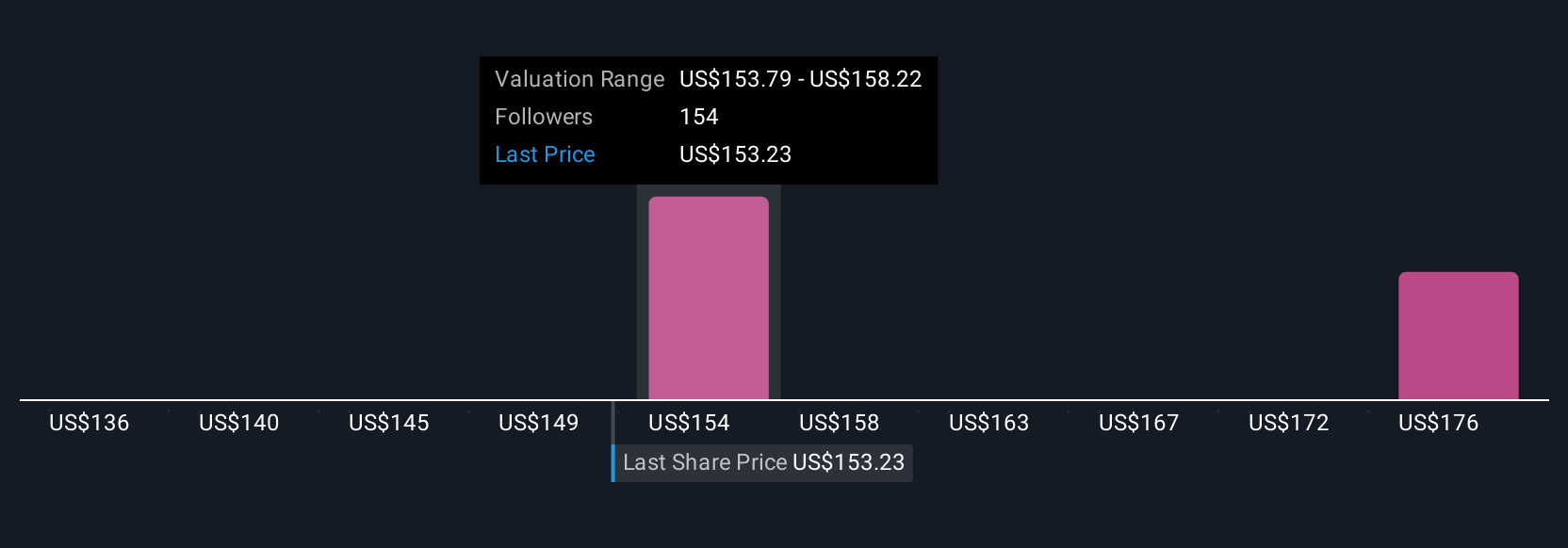

Anhand von Narratives können Sie klar erkennen, wie Ihr geschätzter fairer Wert im Vergleich zum aktuellen Kurs ist, und dieses dynamische Signal nutzen, um zu entscheiden, wann Sie kaufen oder verkaufen sollten. Wenn Sie z. B. glauben, dass 3M seine Gewinne durch Innovationen und betriebliche Verbesserungen weiter steigern wird, wie die optimistischsten Analysten, die einen fairen Wert von 187 $ prognostizieren, könnte Ihr Ausblick optimistisch sein. Wenn Sie hingegen über die Risiken von Rechtsstreitigkeiten besorgt sind und langfristige Herausforderungen sehen, könnte Ihr Narrativ mit der vorsichtigsten Schätzung von 101 $ übereinstimmen. Dies zeigt, dass die Narratives jederzeit ein breites Spektrum von Anlegermeinungen widerspiegeln können.

Glauben Sie, dass die Geschichte von 3M noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob 3M unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement