Advertisement

Ist es an der Zeit, die Bewertung von Lockheed Martin nach den jüngsten Vertragsabschlüssen im Verteidigungsbereich neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Viele Anleger fragen sich, ob Lockheed Martin bei einem Aktienkurs von rund 465 $ noch attraktiv ist, oder ob der größte Teil des Aufwärtspotenzials bereits im Kurs berücksichtigt wurde. In dieser Aufschlüsselung wird diese Frage im Detail untersucht.

- Die Aktie ist in der letzten Woche um etwa 6 % und im letzten Monat um 1,5 % gestiegen, liegt aber im bisherigen Jahresverlauf immer noch 3,5 % und im letzten Jahr etwa 6,1 % im Minus. Vor diesem Hintergrund erscheint der Zuwachs von 49,3 % in fünf Jahren vielleicht etwas unterbewertet.

- Die Schlagzeilen der letzten Zeit betonten die anhaltenden Vertragsabschlüsse im Verteidigungsbereich und die sich verändernden geopolitischen Prioritäten, die die langfristigen Nachfrageerwartungen für die Plattformen von Lockheed Martin tendenziell unterstützen. Gleichzeitig machen sich die Anleger Sorgen über die Haushaltsverhandlungen und das allgemeine Zinsumfeld. Dies erklärt, warum die Aktie in letzter Zeit zurückgeblieben ist, obwohl ihr langfristiger strategischer Hintergrund solide erscheint.

- Nach unserem Bewertungsschema erhält Lockheed Martin eine 5/6-Bewertung, was darauf hindeutet, dass die Aktie bei den meisten, aber nicht allen von uns beobachteten Kennzahlen unterbewertet ist. Als Nächstes werden wir die von den Anlegern häufig verwendeten Standardbewertungsansätze prüfen, bevor wir zu einer differenzierteren Betrachtung der Frage zurückkehren, ob der aktuelle Preis angemessen ist.

Ansatz 1: Lockheed Martin Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows in Dollar auf den heutigen Tag abzinst.

Für Lockheed Martin beträgt der letzte freie Cashflow der letzten zwölf Monate etwa 4,5 Milliarden Dollar. Bei einem zweistufigen Ansatz für den freien Cashflow im Verhältnis zum Eigenkapital gehen Analysten und interne Schätzungen davon aus, dass der jährliche freie Cashflow bis zum Jahr 2035 auf etwa 9,2 Mrd. USD ansteigen könnte, wobei die Prognosen für die nähere Zukunft, z. B. für 2029, bei etwa 7,5 Mrd. USD liegen. Die Schätzungen der Analysten beziehen sich in der Regel nur auf die nächsten Jahre, so dass Simply Wall St eine Extrapolation darüber hinaus unter Verwendung moderaterer Wachstumsannahmen vornimmt.

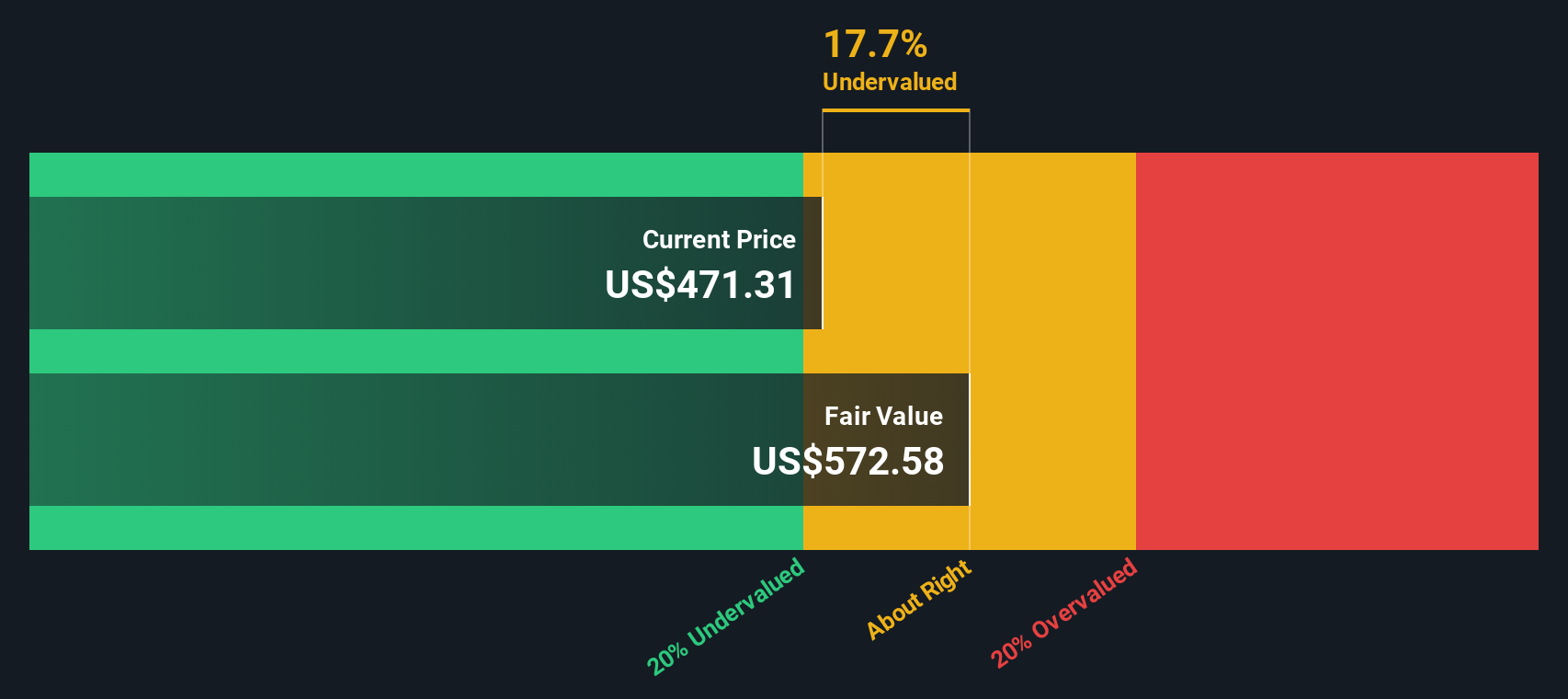

Wenn diese künftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt sich nach dem DCF-Modell ein innerer Wert von etwa 626,75 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von 465 $ bedeutet dies, dass die Aktie um etwa 25,7 % unterbewertet ist, was auf eine erhebliche Sicherheitsspanne hindeutet, wenn sich diese Cashflow-Prognosen als weitgehend zutreffend erweisen.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lockheed Martin um 25,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Lockheed Martin Preis vs. Gewinn

Bei beständig profitablen Unternehmen wie Lockheed Martin ist das Kurs-Gewinn-Verhältnis (KGV) ein praktisches Mittel, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar aktueller Gewinne zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit ein niedrigeres KGV rechtfertigen.

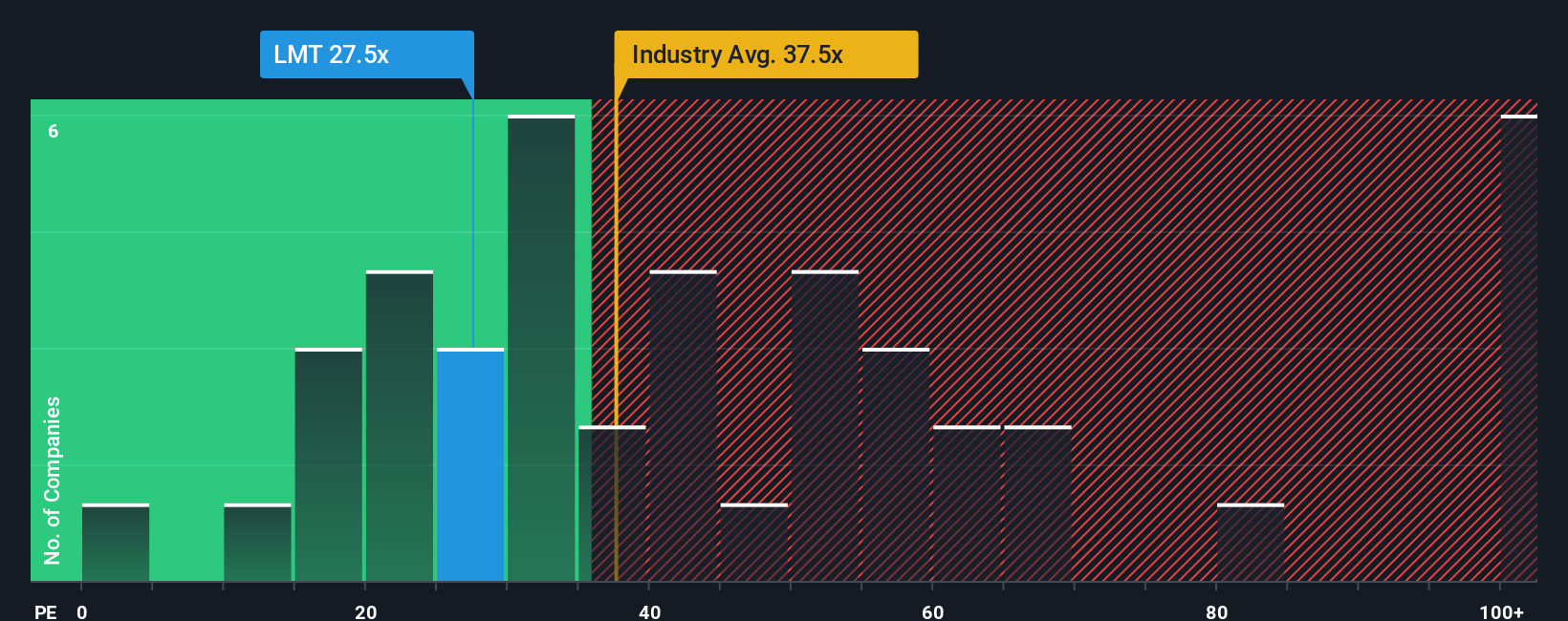

Lockheed Martin wird derzeit mit dem 25,6-fachen des Gewinns gehandelt. Das liegt unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von etwa 37,1x und auch unter dem Durchschnitt der Vergleichsgruppe von etwa 33,9x, was darauf hindeutet, dass der Markt die Gewinne von Lockheed Martin mit einem Abschlag gegenüber vielen Wettbewerbern bewertet.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, welches KGV-Multiple angemessen wäre, wenn Faktoren wie das erwartete Gewinnwachstum, die Rentabilität, die Positionierung in der Branche, die Unternehmensgröße und die wichtigsten Risiken berücksichtigt werden. Für Lockheed Martin liegt dieses faire Verhältnis bei etwa 34,4x, was bedeutet, dass die Aktien deutlich unter dem Wert gehandelt werden, den sie auf der Grundlage dieser Fundamentaldaten haben könnten. Da diese Methode das Wachstum und die Risiken berücksichtigt, anstatt sich nur auf stumpfe Peer- und Branchenvergleiche zu stützen, bietet sie eine maßgeschneiderte Bewertungsperspektive und deutet darauf hin, dass die Aktie derzeit auf PE-Basis unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lockheed Martin-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie die Geschichte hinter Ihren Zahlen schreiben können. Sie können Ihre Einschätzung der künftigen Einnahmen, Gewinne und Gewinnspannen von Lockheed Martin mit einer Finanzprognose verknüpfen und dann eine Schätzung des fairen Wertes abgeben, die Sie mit dem heutigen Kurs vergleichen können. Dies kann Ihnen bei der Entscheidung helfen, ob Sie die Aktie kaufen, halten oder verkaufen sollen, wobei die Plattform Ihre Erzählung dynamisch aktualisiert, sobald neue Nachrichten oder Gewinne eintreffen. Das Tool ermöglicht auch sehr unterschiedliche Sichtweisen. Ein Anleger könnte beispielsweise den fairen Wert näher am optimistischsten Ziel von etwa 545 US-Dollar sehen, weil er von einer steigenden Exportnachfrage und einer Erholung der Margen ausgeht. Ein anderer Anleger könnte sich eher an der vorsichtigsten Sichtweise um 398 $ orientieren, weil er glaubt, dass Ausführungsprobleme und Haushaltsrisiken das Wachstum begrenzen und einen niedrigeren Multiplikator rechtfertigen werden.

Glauben Sie, dass die Geschichte von Lockheed Martin noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lockheed Martin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LMT

Advertisement