Ist es zu spät, L3Harris nach einem 36%igen Anstieg im Jahr 2025 zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob L3Harris Technologies nach einem so starken Anstieg immer noch einen Kauf wert ist, oder ob der Aufwärtstrend bereits eingepreist ist, sind Sie nicht allein. Genau das werden wir hier auspacken.

- Die Aktie ist im bisherigen Jahresverlauf um 36,4 % und im letzten Jahr um 32,0 % gestiegen, selbst nach dem jüngsten Rückgang um 2,3 % im letzten Monat, dem ein Anstieg um 2,0 % in der letzten Woche folgte.

- Die Anleger reagierten auf einen ständigen Trommelwirbel von Aufträgen im Verteidigungsbereich und auf die zunehmenden geopolitischen Spannungen, die für einen Auftragnehmer wie L3Harris Technologies die Sichtbarkeit der Nachfrage erhöhen. Gleichzeitig hat die erneute Fokussierung auf Raumfahrt-, Kommunikations- und elektronische Kriegsprogramme den Eindruck verstärkt, dass dieses Unternehmen langfristig von den erhöhten Verteidigungsausgaben profitiert.

- Unsere erste Einschätzung ist, dass L3Harris bei unseren Bewertungstests eine solide 4 von 6 Punkten erhält, was darauf hindeutet, dass die Aktie auch nach der Rallye noch unterbewertet ist. Als Nächstes werden wir DCF, Multiplikatoren und andere Methoden durchgehen, bevor wir mit einer nuancierteren Methode enden, um zu beurteilen, was die Aktie wirklich wert sein könnte.

Ansatz 1: L3Harris Technologies Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows dann in Dollar auf den heutigen Tag abzinst.

Für L3Harris Technologies verwendet das Modell einen 2-stufigen Free Cash Flow to Equity-Ansatz. Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 1,85 Milliarden US-Dollar, und Analysten erwarten, dass dieser Wert mit der Ausweitung der Verteidigungs- und Raumfahrtprogramme stetig steigen wird. Die im Modell verwendeten Prognosen sehen den freien Cashflow bis 2026 bei etwa 3,05 Mrd. $ und bis 2035 bei etwa 4,55 Mrd. $, wobei die Analystenschätzungen für die näheren Jahre und die Extrapolationen von Simply Wall St. für die Zeit danach gelten.

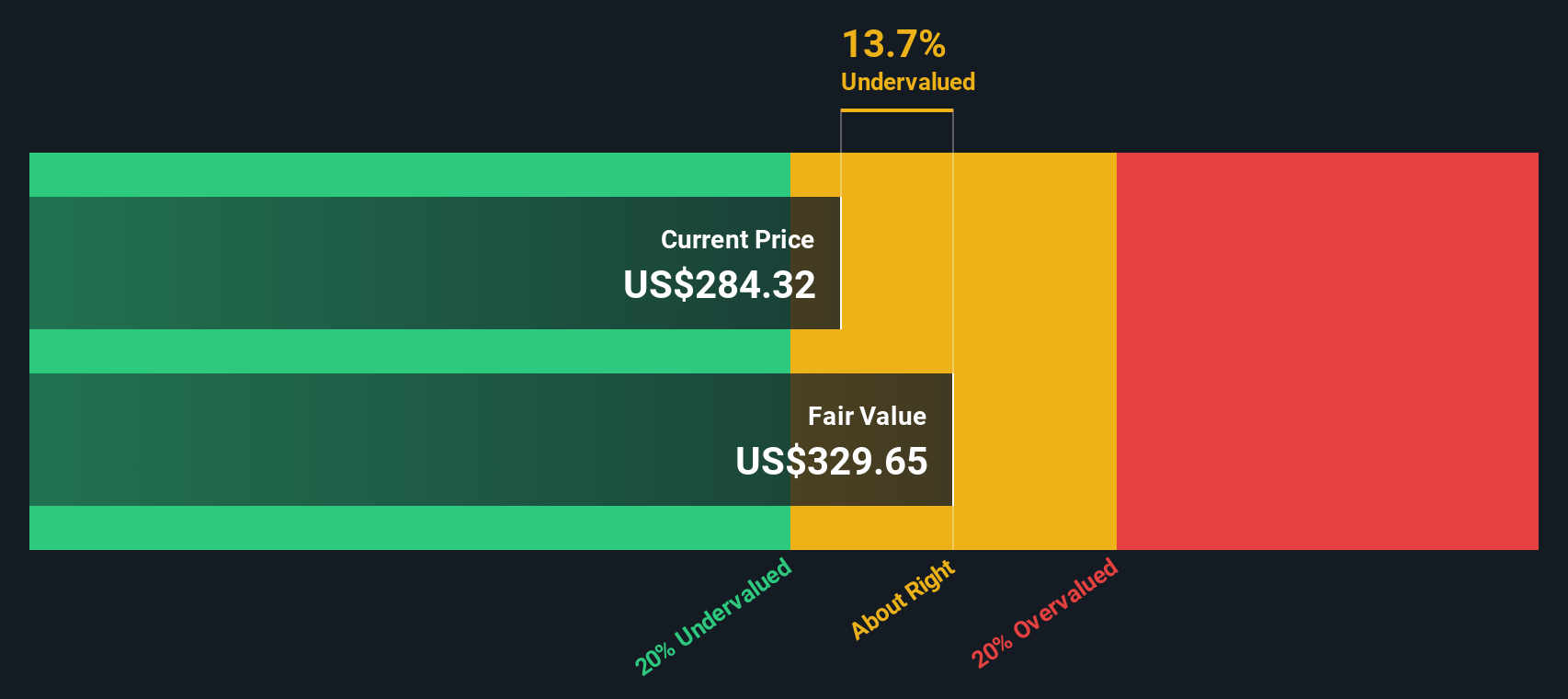

Nach Abzinsung dieser künftigen Cashflows kommt das Modell zu einem inneren Wert von etwa 382,33 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies einen Abschlag von etwa 26,0 %, was darauf hindeutet, dass der Markt die prognostizierte Cashflow-Generierung nicht vollständig einpreist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass L3Harris Technologies um 26,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 909 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: L3Harris Technologies Kurs vs. Gewinn

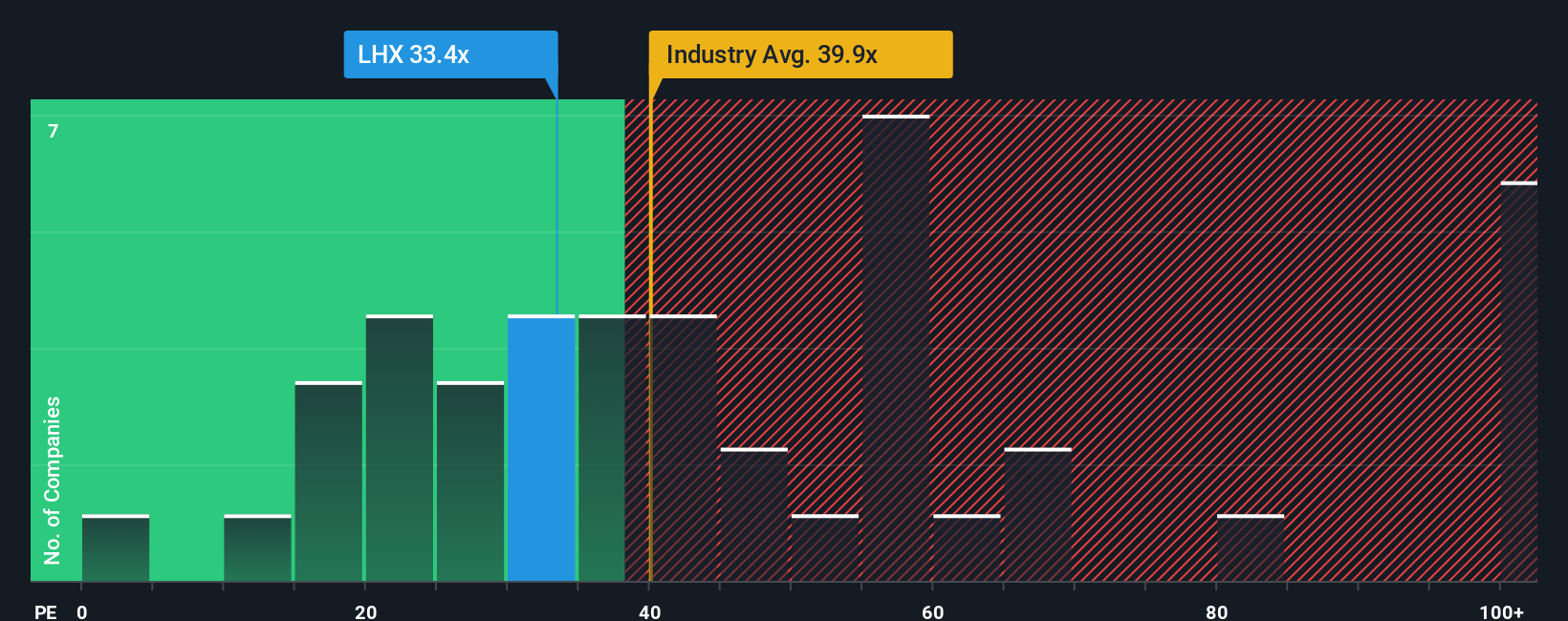

Für ein profitables, etabliertes Unternehmen wie L3Harris Technologies ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit der aktuellen Ertragskraft des Unternehmens verbindet. Grob gesagt rechtfertigen schnelleres Wachstum und geringeres Risiko ein höheres normales Kurs-Gewinn-Verhältnis, während langsameres Wachstum oder höheres Risiko dieses Verhältnis nach unten ziehen sollten.

L3Harris wird derzeit mit einem KGV von etwa 30,1x gehandelt, was unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von etwa 37,4x und auch unter dem Durchschnitt der Vergleichsgruppe von etwa 33,6x liegt. Um über einfache Vergleiche hinauszugehen, berechnet Simply Wall St ein faires Verhältnis von 30,0x, das dem KGV entspricht, das wir angesichts des Gewinnwachstumsprofils, der Margen, der Branche, der Marktkapitalisierung und der Risikofaktoren von L3Harris erwarten würden.

Dieses faire Verhältnis ist aussagekräftiger als die Durchschnittswerte der Vergleichsunternehmen oder der Branche, da es die unternehmensspezifischen Stärken und Schwächen berücksichtigt, anstatt davon auszugehen, dass alle Auftragnehmer den gleichen Multiplikator verdienen. Da das aktuelle KGV fast genau auf dem fairen Verhältnis liegt, scheint der Markt L3Harris weitgehend im Einklang mit seinen Fundamentaldaten zu bewerten.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr L3Harris Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narratives vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Zukunft von L3Harris Technologies (die Story) mit einer strukturierten Umsatz-, Gewinn- und Margenprognose zu verbinden und dann einen klaren fairen Wert zu ermitteln, den Sie mit dem heutigen Aktienkurs vergleichen können, um eine Entscheidung zum Kauf, Halten oder Verkauf zu treffen. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als einfaches, zugängliches Tool, um ihre Annahmen aufzuschreiben, sie mit einem Finanzmodell zu verknüpfen und in Echtzeit zu sehen, wie neue Informationen wie Gewinnberichte, Vertragsabschlüsse oder Budget-Schlagzeilen diesen Fair Value dynamisch aktualisieren. Beispielsweise könnte ein Narrativ für L3Harris eher optimistisch sein und von einer anhaltenden Nachfrage nach Raketen, höheren Margen und einem fairen Wert im unteren bis mittleren $350-Bereich ausgehen. Im Gegensatz dazu könnte ein vorsichtigeres Narrativ den Schwerpunkt auf Budgetrisiken, Druck auf Festpreisverträge und einen fairen Wert nahe bei 250 $ legen. Die Kluft zwischen diesen Ansichten hilft Ihnen zu erkennen, wo Sie stehen und was richtig oder falsch laufen muss, damit sich Ihre These bewahrheitet.

Glauben Sie, dass hinter der Geschichte von L3Harris Technologies noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob L3Harris Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.