Advertisement

Rechtfertigen die jüngsten Vertragsgewinne von HEICO den Anstieg um 33% im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie HEICO im Auge behalten und sich fragen, ob die Aktie einen Platz in Ihrem Portfolio verdient, sind Sie nicht allein. Der Luft- und Raumfahrt- sowie der Elektronikriese hat in letzter Zeit einen ziemlichen Ansturm erlebt, der viele Diskussionen unter den Anlegern ausgelöst hat. In der letzten Woche legte die Aktie um 0,9 % zu. Während in den letzten 30 Tagen ein leichter Rückgang von -1,4 % zu verzeichnen war, liegt die Rendite im laufenden Jahr bei beeindruckenden 33,2 %. Wer HEICO ein Jahr lang gehalten hat, konnte einen Gewinn von 27,2 % verzeichnen, und in den letzten fünf Jahren hat sich die Aktie mit einem Plus von 192,5 % fast verdreifacht.

Was ist der Grund für diese Entwicklung? In den letzten Monaten konzentrierten sich die Branchengespräche auf die laufenden Vertragsabschlüsse von HEICO mit großen Unternehmen der Verteidigungs- und der kommerziellen Luftfahrtindustrie. Dies hat das Interesse an der Aktie neu entfacht und die langfristige Wachstumsperspektive gestärkt und gleichzeitig signalisiert, dass das Risiko geringer eingeschätzt wird, insbesondere da die Erholung der globalen Lieferkette weiter an Fahrt gewinnt. Dennoch sind nicht alle Analysten der Meinung, dass der aktuelle Kurs einen Abschlag darstellt. Nach einem standardisierten Satz von sechs wichtigen Bewertungstests ist HEICO nur in einer Kategorie unterbewertet und erhält eine Bewertung von 1 von 6.

Die Bewertung ist der Punkt, an dem es interessant wird. Als Nächstes werden wir aufschlüsseln, wie HEICO bei den klassischen Bewertungsansätzen abschneidet, vom Kurs-Gewinn-Verhältnis bis zum Kurs-Buchwert-Verhältnis. Im weiteren Verlauf des Artikels werde ich Ihnen einen klügeren Weg aufzeigen, wie Sie herausfinden können, ob HEICO wirklich einen Wert jenseits dieser traditionellen Maßstäbe bietet.

HEICO erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: HEICO Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen freien Cashflows projiziert und auf den heutigen Tag abzinst. Diese Methode hilft Anlegern bei der Einschätzung, ob eine Aktie über oder unter ihrem tatsächlichen Wert gehandelt wird, basierend auf einem realistischen zukünftigen Gewinnpotenzial.

Bei HEICO beginnt die DCF-Analyse mit dem zuletzt gemeldeten Free Cash Flow von 779,95 Millionen Dollar. Analysten prognostizieren ein anhaltendes Wachstum, das bis zum Jahr 2029 1,72 Mrd. $ erreichen soll. Während die Schätzungen der Analysten etwa fünf Jahre in die Zukunft reichen, werden weitere Prognosen bis zum Jahr 2035 extrapoliert, um eine breitere Perspektive auf die langfristige Cash-Generierung von HEICO zu bieten, die alle in US-Dollar bewertet werden.

Dieser Ansatz führt zu einem geschätzten inneren Wert von 306,63 $ pro Aktie unter Verwendung eines zweistufigen Free Cash Flow to Equity-Modells. Mit einem impliziten DCF-Abschlag von -3,1 % liegt der Preis von HEICO dem Modell zufolge derzeit etwa 3,1 % über dem errechneten fairen Wert. Damit ist HEICO nur leicht überbewertet und nahe genug am fairen Wert, um keinen starken Abschlag, aber auch keinen eklatanten Aufschlag zu haben.

Ergebnis: ÜBER RICHTIG

Simply Wall St führt jeden Tag eine Bewertungsanalyse für jede Aktie auf der Welt durch(sehen Sie sich die Bewertungsanalyse von HEICO an). Wir zeigen Ihnen die gesamte Berechnung in voller Länge. Sie können das Ergebnis in Ihrer Watchlist oder Ihrem Portfolio verfolgen und werden benachrichtigt, wenn sich das Ergebnis ändert.

Ansatz 2: HEICO Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebtes Bewertungsinstrument für profitable Unternehmen, da es anzeigt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es ist besonders nützlich für Unternehmen wie HEICO, die konstant gute Gewinne erwirtschaften, da es ihre Bewertung in den Kontext der tatsächlichen Geschäftsergebnisse und nicht nur der Prognosen stellt.

Das KGV eines Unternehmens wird stark von seinen Wachstumsaussichten und seinem Risikoprofil beeinflusst. Höhere Wachstumserwartungen rechtfertigen in der Regel ein höheres KGV, während eine größere Unsicherheit oder ein höheres Geschäftsrisiko das faire KGV tendenziell nach unten drückt. Ein Vergleich mit vergleichbaren Werten kann helfen, Ausreißer in der Bewertung zu identifizieren, z. B. ob eine Aktie im Vergleich zu Alternativen möglicherweise über- oder unterbewertet ist.

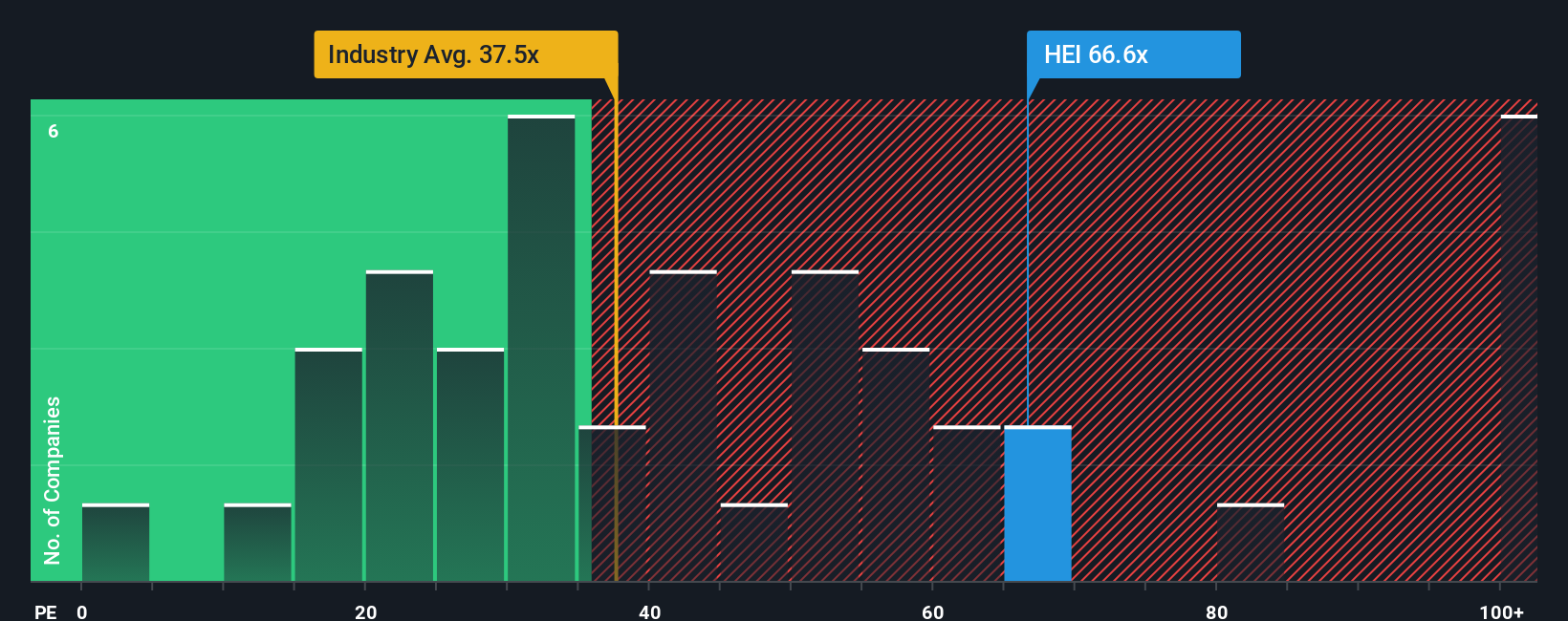

HEICO wird mit einem KGV von 68,5x gehandelt, was einen Aufschlag sowohl auf den Branchendurchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 40,9x als auch auf den aktuellen Durchschnitt der Vergleichsgruppe von 75,9x bedeutet. Ein einfacher Vergleich mit anderen Unternehmen oder der Branche ist jedoch nicht aussagekräftig genug. An dieser Stelle kommt das Simply Wall St Fair Ratio ins Spiel. Das faire Verhältnis (29,6x) wird nicht nur anhand von Vergleichen berechnet, sondern berücksichtigt auch das individuelle Gewinnwachstum von HEICO, die Gewinnspannen, die Risikofaktoren, die Marktkapitalisierung und die Branchenmerkmale. Dieser Ansatz ermöglicht eine maßgeschneiderte Einschätzung des angemessenen KGVs für HEICO, anstatt sich nur auf breite Durchschnittswerte zu stützen.

Vergleicht man das aktuelle KGV von HEICO (68,5x) mit dem fairen Verhältnis (29,6x), so ergibt sich ein deutlicher Aufschlag, was darauf hindeutet, dass der Markt ein sehr starkes Wachstum oder eine hohe Sicherheitsspanne einpreist. Das bedeutet, dass HEICO bei seinem aktuellen KGV überbewertet zu sein scheint.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr HEICO-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre persönliche Geschichte über die Zukunft eines Unternehmens. Es verbindet Ihre Ansicht über die Geschäftsaussichten von HEICO mit spezifischen Finanzprognosen wie künftigen Umsätzen, Gewinnen und Gewinnspannen, die alle zusammen Ihre eigene Schätzung des fairen Wertes ergeben.

Erzählungen helfen Ihnen, die Lücke zwischen den Zahlen und den tatsächlichen Ereignissen in einem Unternehmen und in seiner Branche zu schließen. Indem Sie Ihre Überlegungen und Annahmen darlegen und sie dann mit einer Berechnung des fairen Wertes verbinden, können Sie entscheiden, ob HEICO im Vergleich zum aktuellen Aktienkurs ein Kauf oder ein Verkauf ist.

Auf der Community-Seite von Simply Wall St (die von Millionen von Anlegern genutzt wird) können Sie ganz einfach Narratives erstellen, ansehen und diskutieren. Wenn neue Daten wie Gewinne oder Nachrichten eintreffen, wird Ihr Narrativ automatisch aktualisiert, so dass Ihre Meinung immer aktuell bleibt.

- Ein HEICO-Narrativ geht beispielsweise von einem anhaltenden Wachstum aufgrund alternder Flotten und einer steigenden Nachfrage im asiatisch-pazifischen Raum aus und erwartet einen Gewinn von 948 Millionen US-Dollar und einen fairen Wert von 400 US-Dollar pro Aktie.

- Ein anderes Narrativ, das sich auf den sich verschärfenden Wettbewerb und die regulatorische Unsicherheit konzentriert, prognostiziert ein langsameres Gewinnwachstum auf 806 Mio. $ und einen fairen Wert von eher 270 $.

Diese Bandbreite an Perspektiven ermöglicht es Ihnen, sich für das Narrativ und den fairen Wert zu entscheiden, die Ihren eigenen Vorstellungen entsprechen.

Glauben Sie, dass hinter der Geschichte von HEICO noch mehr steckt? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Gemeinschaft wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HEICO unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement