Advertisement

Wird das langsamere Umsatzwachstum Graingers (GWW) Formel für nachhaltige Rentabilität testen?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Kürzlich meldete W.W. Grainger, dass der Gewinn pro Aktie in den letzten fünf Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 28,1 % gestiegen ist, bei einer durchschnittlichen Rendite des investierten Kapitals von 36,6 %.

- Trotz dieser hohen Rentabilität hat sich das organische Umsatzwachstum des Unternehmens in den letzten zwei Jahren auf durchschnittlich 5,3 % verlangsamt, was auf eine potenzielle Schwäche in seinen Kernmärkten hindeutet.

- Wir werden untersuchen, wie Graingers beeindruckendes EPS-Wachstum inmitten eines langsameren organischen Umsatzwachstums sein langfristiges Investment-Narrativ umgestalten könnte.

Wir haben 18 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Sehen Sie sich die vollständige Liste kostenlos an.

W.W. Grainger Investment-Narrativ - Zusammenfassung

Als Grainger-Aktionär muss man an die Fähigkeit des Unternehmens glauben, hohe Renditen auf das investierte Kapital und Gewinnwachstum in langfristigen Wert umzuwandeln, selbst wenn die Endmärkte schwächeln. Das jüngste Update, das ein starkes fünfjähriges EPS-Wachstum, aber ein bescheideneres organisches Umsatzwachstum hervorhebt, ändert nichts an der Tatsache, dass die gedämpfte Nachfrage im Bereich Wartung, Reparatur und Betrieb (MRO) das größte unmittelbare Risiko bleibt, während die fortgesetzte Cashflow-Umwandlung und die betriebliche Effizienz wahrscheinlich die wichtigsten kurzfristigen Katalysatoren sind. Unter den jüngsten Ankündigungen sticht Graingers Update zum Aktienrückkauf vom August 2025 hervor. Das Unternehmen kaufte im zweiten Quartal 220.794 Aktien für 226,64 Millionen US-Dollar zurück und zeigte damit, dass es trotz der moderateren Gewinnprognosen weiterhin an der Rückführung von Kapital festhält, was die Bedeutung der Cashflow-Generierung als wichtigen Geschäftskatalysator unterstreicht. Im Gegensatz zur robusten Rentabilität in der Vergangenheit sollten sich die Anleger jedoch weiterhin des Risikos bewusst sein, das von einem anhaltend gedämpften MRO-Markt ausgeht, und was dies für das Umsatzwachstum in den nächsten Jahren bedeuten könnte...

Lesen Sie den vollständigen Bericht über W.W. Grainger (kostenlos!)

W.W. Grainger wird bis 2028 voraussichtlich einen Umsatz von 21,3 Milliarden US-Dollar und einen Gewinn von 2,3 Milliarden US-Dollar erzielen. Diese Prognose basiert auf einer jährlichen Umsatzwachstumsrate von 6,7 % und einem Gewinnanstieg von 0,4 Mrd. $ gegenüber dem derzeitigen Wert von 1,9 Mrd. $.

Entdecken Sie, wie die Prognosen von W.W. Grainger einen fairen Wert von 1042 $ ergeben, was einem Aufwärtspotenzial von 9 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

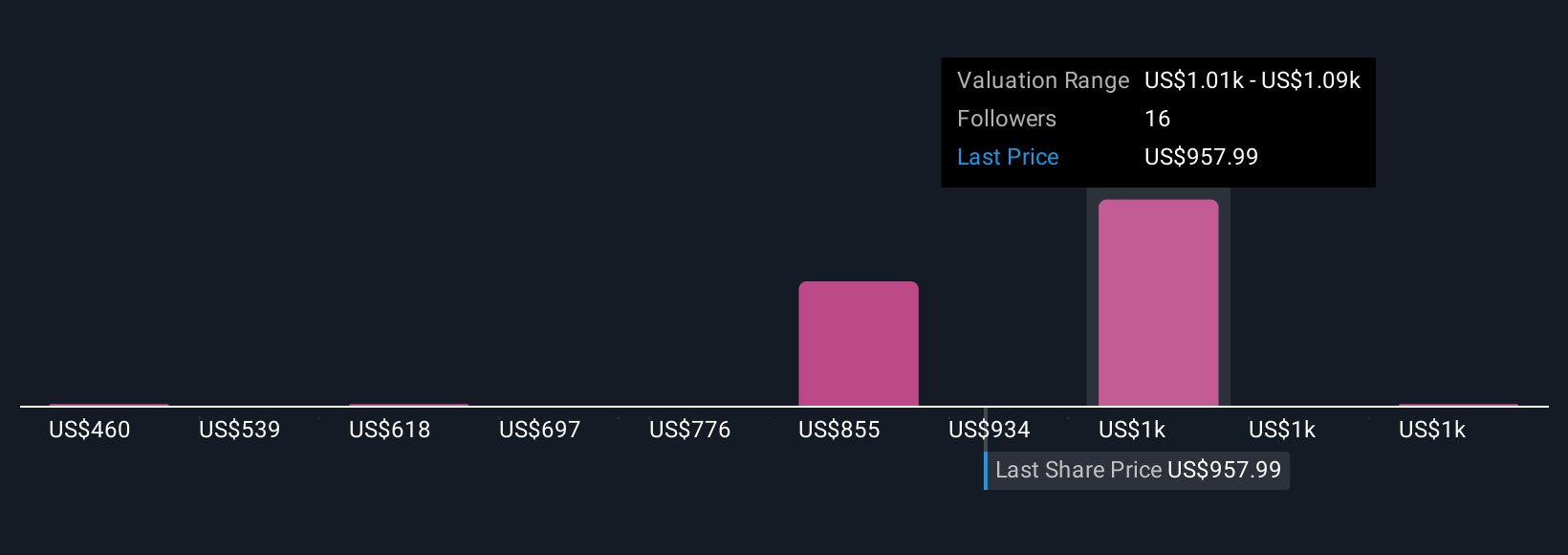

Die Meinungen von 5 Mitgliedern der Simply Wall St Community platzierten die Schätzungen für den fairen Wert von Grainger zwischen 460,28 und 1.250 US-Dollar. Angesichts der Besorgnis über die anhaltende Schwäche der MRO-Märkte sollten Sie diese unterschiedlichen Prognosen prüfen und alternative Ansichten über die künftige Performance in Betracht ziehen.

Entdecken Sie 5 weitere Fair-Value-Schätzungen zu W.W. Grainger - warum die Aktie bis zu 30 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes W.W. Grainger-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre W.W. Grainger-Forschung ist unsere Analyse, in der wir 2 wichtige Vorteile und 1 wichtiges Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser W.W. Grainger-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von W.W. Grainger auf einen Blick zu beurteilen.

Keine Chance bei W.W. Grainger?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Aktien von heute. Sehen Sie sich diese jetzt an:

- Das Ende von Krebs? Diese 28 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Diese 9 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob W.W. Grainger unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GWW

Advertisement