Advertisement

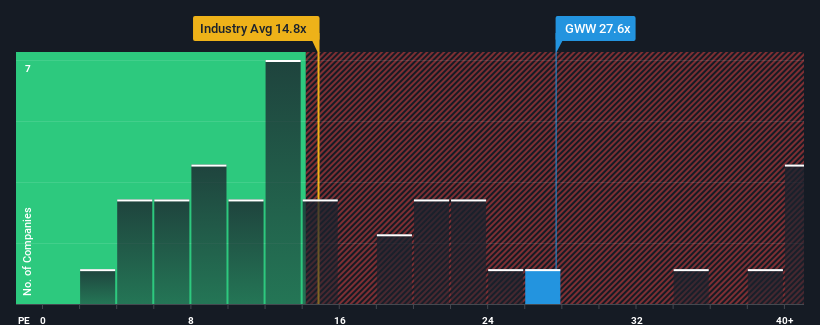

Mit einem Kurs-Gewinn-Verhältnis (oder "KGV") von 27,6 sendet W.W. Grainger, Inc.(NYSE:GWW) derzeit möglicherweise sehr pessimistische Signale aus, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in den Vereinigten Staaten ein KGV von weniger als 18 haben und sogar KGVs von weniger als 10 nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Die jüngste Zeit war für W.W. Grainger erfreulich, da die Gewinne des Unternehmens trotz der rückläufigen Marktgewinne gestiegen sind. Es scheint, dass viele erwarten, dass das Unternehmen weiterhin den Widrigkeiten des Gesamtmarktes trotzt, was die Bereitschaft der Anleger erhöht hat, für die Aktie zu zahlen. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Siehe unsere letzte Analyse zu W.W. Grainger

Gibt es genug Wachstum für W.W. Grainger?

Ein so hohes Kurs-Gewinn-Verhältnis wie das von W.W. Grainger ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens auf dem besten Weg ist, den Markt deutlich zu übertreffen.

Betrachtet man das Gewinnwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 5,2 %. Erfreulicherweise hat sich auch der Gewinn pro Aktie im Vergleich zu vor drei Jahren um insgesamt 126 % erhöht, was zum Teil auf das Wachstum der letzten 12 Monate zurückzuführen ist. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Gewinnwachstum erbracht hat.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Erträge in den nächsten drei Jahren um 7,5 % pro Jahr steigen werden. Für den Rest des Marktes wird ein jährliches Wachstum von 10 % prognostiziert, was deutlich attraktiver ist.

In Anbetracht dessen ist es alarmierend, dass das KGV von W.W. Grainger über dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da dieses Niveau des Gewinnwachstums wahrscheinlich irgendwann den Aktienkurs stark belasten wird.

Das letzte Wort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung der Analystenprognosen von W.W. Grainger hat ergeben, dass sich die schlechten Gewinnaussichten nicht annähernd so stark auf das hohe KGV auswirken, wie wir vorhergesagt hätten. Wenn wir eine schwache Gewinnprognose und ein langsameres Wachstum als der Markt sehen, vermuten wir, dass der Aktienkurs zu sinken droht und das hohe KGV sinkt. Dies stellt ein erhebliches Risiko für die Investitionen der Aktionäre dar und birgt die Gefahr, dass potenzielle Anleger eine überhöhte Prämie zahlen.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für W.W. Grainger entdeckt, das Sie beachten sollten.

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob W.W. Grainger unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:GWW

Advertisement