Ist es an der Zeit, General Dynamics nach seinem starken Kursanstieg im Jahr 2025 zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob General Dynamics nach einem so starken Lauf noch immer eine Überlegung wert ist, sind Sie nicht allein. Diese Aktie steht inzwischen auf der Beobachtungsliste vieler Value-Investoren.

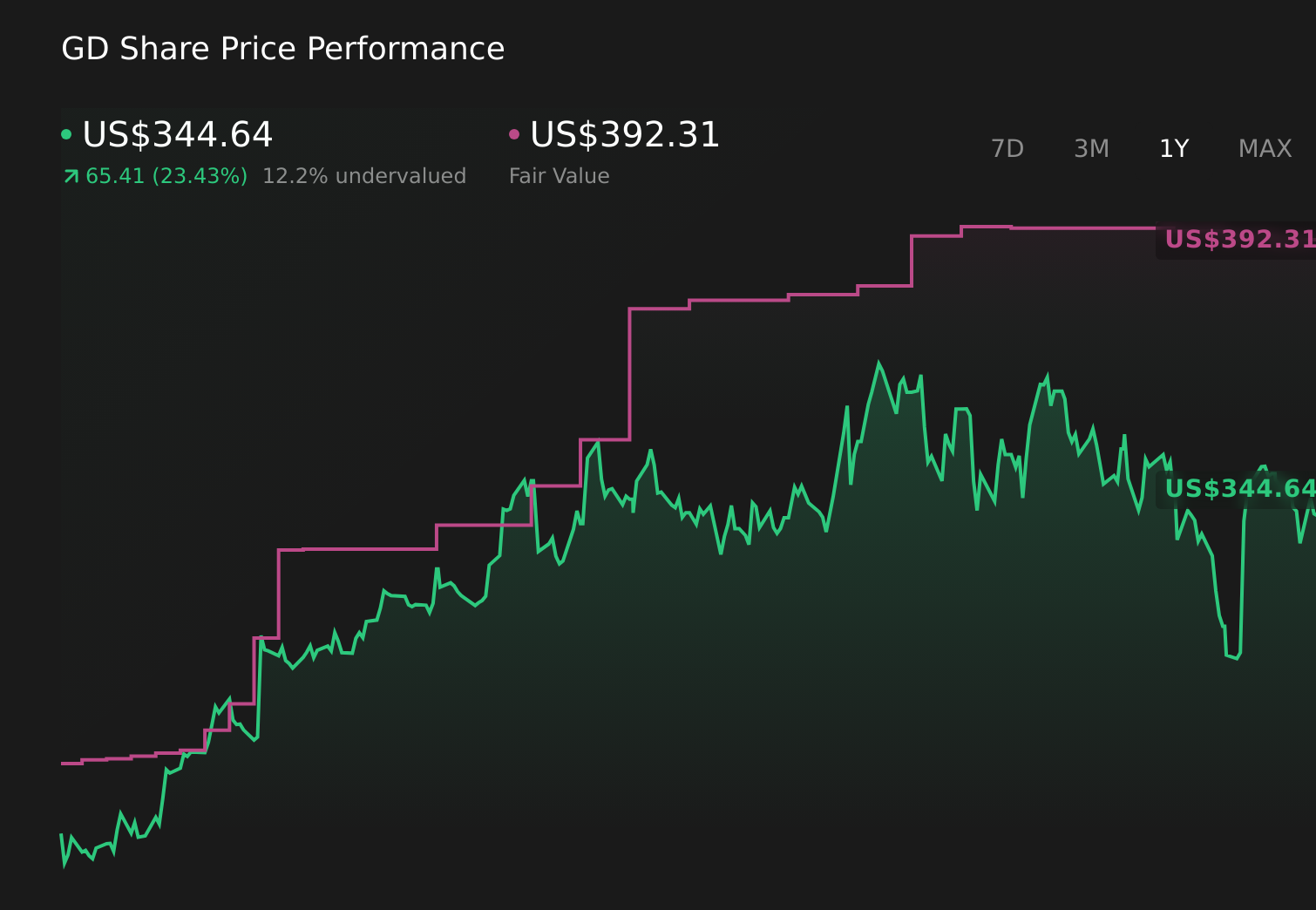

- Nach einem Anstieg von 29,3 % im bisherigen Jahresverlauf und 29,9 % im letzten Jahr hat sich der Aktienkurs im letzten Monat mit einem Rückschlag von 2,0 % leicht abgekühlt, was geduldigen Anlegern einen neuen Einstiegspunkt bieten könnte.

- Die jüngsten Schlagzeilen konzentrierten sich auf stetig wachsende Verteidigungsbudgets und eine erneute Nachfrage nach Kampfsystemen und Militärtechnologie, was erklärt, warum die Aktie den breiteren Markt in den letzten Jahren übertroffen hat. Gleichzeitig beobachten die Anleger genau die geopolitischen Spannungen und die langfristigen Ausgabenpläne der Regierungen, die beide die Marktstimmung für Rüstungsunternehmen wie General Dynamics schnell verändern können.

- In unserem Bewertungsschema wird General Dynamics mit 4 von 6 Punkten bewertet, was bedeutet, dass das Unternehmen bei den meisten, aber nicht bei allen unserer Prüfungen als unterbewertet eingestuft wird. Als Nächstes werden wir aufschlüsseln, was die verschiedenen Bewertungsmethoden heute über die Aktie aussagen, und abschließend eine ganzheitlichere Betrachtungsweise des wahren Wertes der Aktie anstellen.

Ansatz 1: General Dynamics Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Beträge dann auf den heutigen Dollar abzinst. Im Wesentlichen geht es um die Frage, was der gesamte künftige Cashflow von General Dynamics jetzt in Dollar wert ist.

General Dynamics erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 4,65 Mrd. $, und Analysten erwarten, dass dieser Wert im Laufe der Zeit allmählich steigen wird. Die im Modell verwendeten Prognosen deuten darauf hin, dass der freie Cashflow bis 2029 etwa 5,01 Mrd. $ erreichen könnte, wobei die weiteren Jahre von Simply Wall St auf der Grundlage bescheidener Wachstumsannahmen und nicht auf der Grundlage expliziter Analystenprognosen extrapoliert werden.

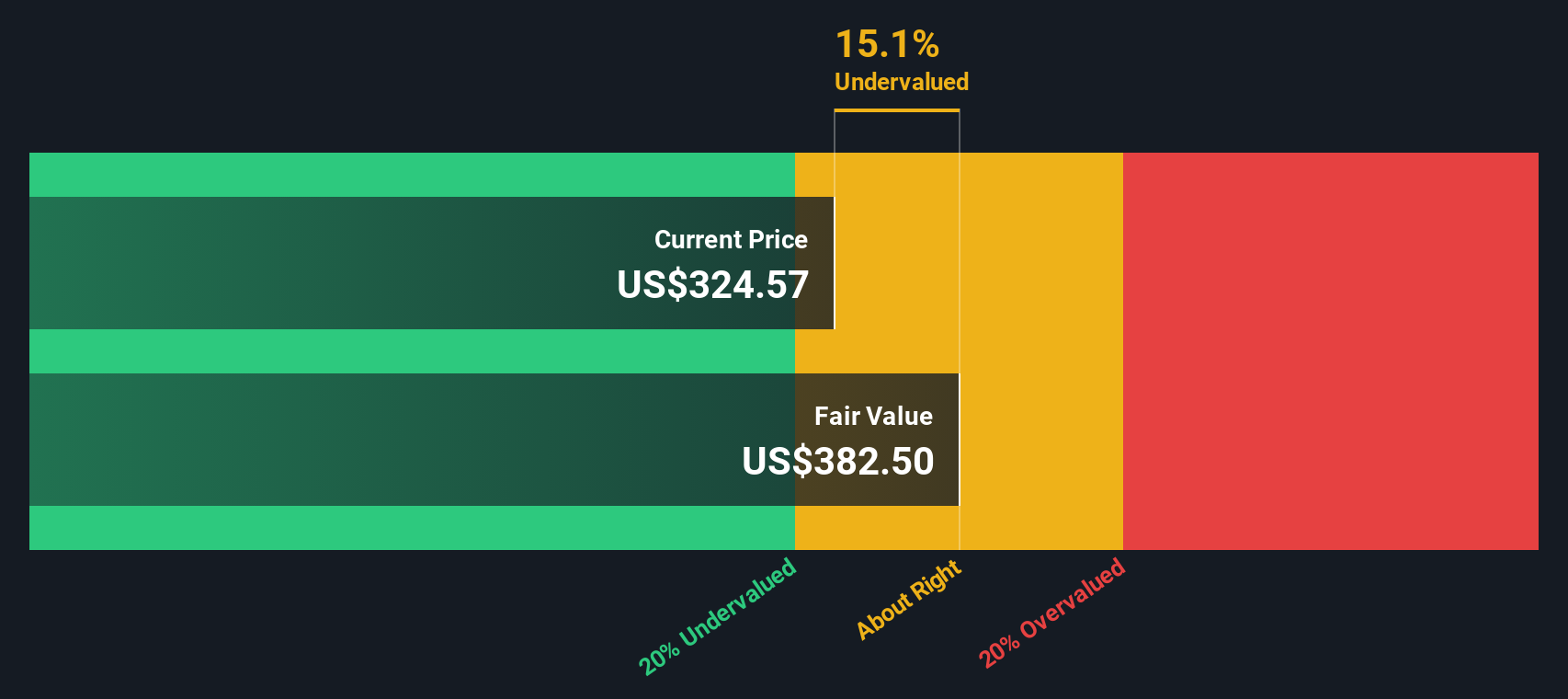

Wenn all diese zukünftigen Cashflows mit einem zweistufigen Free-Cashflow-zu-Eigenkapital-Ansatz zurückdiskontiert werden, ergibt sich ein innerer Wert für General Dynamics von etwa 372,80 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von etwa 9,5 % gehandelt wird, was nahe genug ist, um lediglich das normale Marktrauschen um einen angemessenen Fair-Value-Bereich widerzuspiegeln.

Ergebnis: ÜBER RICHTIG

General Dynamics ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: General Dynamics Kurs-Gewinn-Verhältnis

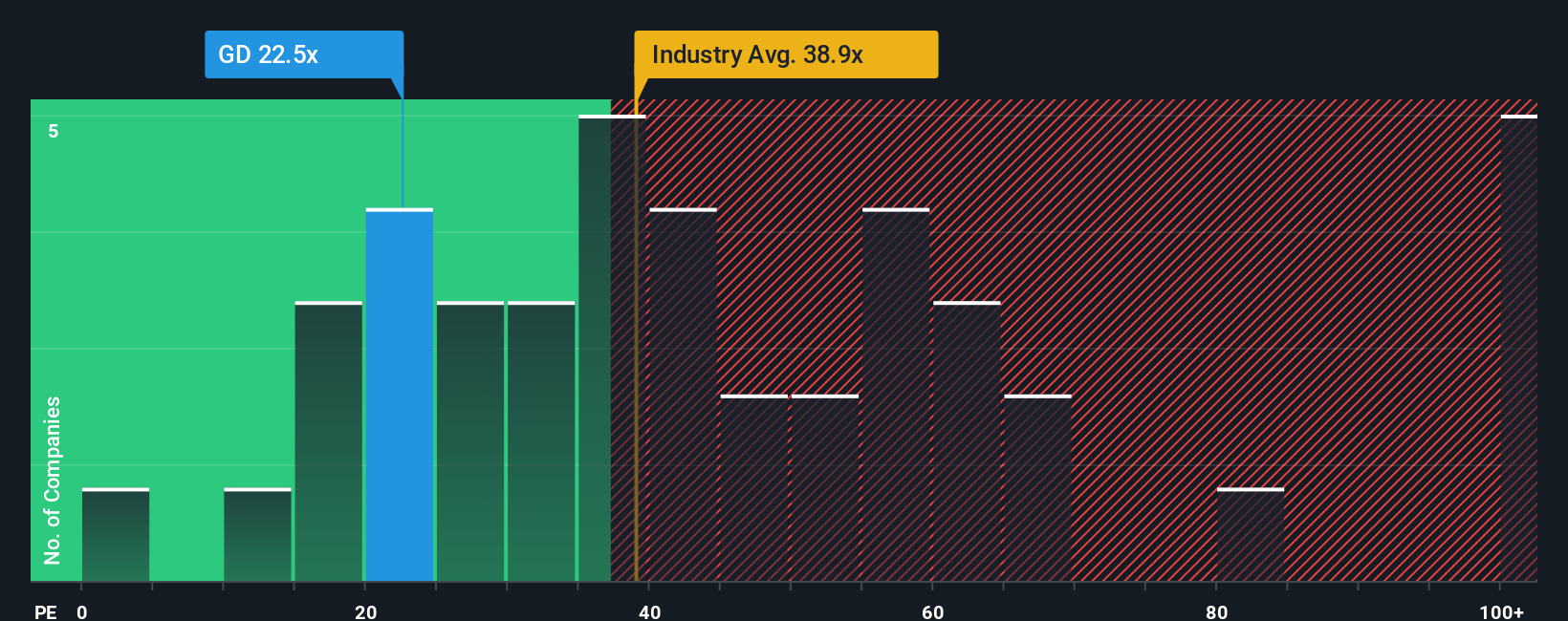

Das Kurs-Gewinn-Verhältnis (KGV) ist eine nützliche Methode zur Bewertung beständig profitabler Unternehmen, da es den Preis, den Anleger heute zahlen, mit den Gewinnen vergleicht, die das Unternehmen bereits erzielt. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres, konservativeres KGV erfordern.

General Dynamics wird derzeit mit dem 21,6-fachen des Gewinns gehandelt, was deutlich unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von etwa 37,4x und unter dem Durchschnitt der Vergleichsgruppe von etwa 34,8x liegt. Oberflächlich betrachtet mag dieser Abschlag die Aktie offensichtlich billig erscheinen lassen, aber einfache Vergleiche können irreführend sein, da sie Unterschiede in Bezug auf Wachstum, Rentabilität, Größe und Risikoprofile außer Acht lassen.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis von etwa 27,5x stellt das KGV-Multiple dar, das angesichts der Gewinnwachstumsaussichten, der Margen, der Branche, der Marktkapitalisierung und der Risikofaktoren vernünftigerweise auf General Dynamics angewendet werden kann. Da es auf das Unternehmen zugeschnitten ist, kann es eine nuanciertere Benchmark darstellen als die Durchschnittswerte der Peers oder der Branche. Da das aktuelle KGV unter diesem fairen Verhältnis liegt, scheinen die Aktien auf Gewinnbasis leicht unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr General Dynamics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns daher Narratives vorstellen, eine einfache Möglichkeit, Ihre Geschichte über General Dynamics mit den Zahlen zu verknüpfen, an die Sie glauben, indem Sie Ihre Sicht der zukünftigen Umsätze, Gewinne und Margen mit einer Finanzprognose, einem fairen Wert und einer Kauf- oder Verkaufsentscheidung verknüpfen, die auf der Community-Seite von Simply Wall St zu finden ist, automatisch aktualisiert wird, wenn neue Nachrichten oder Gewinne eintreffen, und die sich erheblich von der anderer Investoren unterscheiden kann. Beispielsweise könnte ein Narrative davon ausgehen, dass die Nachfrage im Bereich Marine und Verteidigung den fairen Wert in den oberen $380- bis $400-Bereich treibt, während ein vorsichtigerer Narrative aufgrund von Ausführungs- und Budgetrisiken eher bei $280 ansetzt. Dadurch wird deutlich, wann der aktuelle Preis im Vergleich zu Ihrem eigenen fairen Wert attraktiv oder überzogen erscheint.

Glauben Sie, dass die Geschichte von General Dynamics noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob General Dynamics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.