Advertisement

Ist der jüngste Kursrückgang von Eaton um 8% eine Chance für Anleger im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Eaton im Moment ein guter Kauf ist? Sie sind nicht allein, denn viele Anleger überprüfen angesichts der jüngsten Marktbewegungen den Wert des Unternehmens.

- Die Eaton-Aktie ist in der letzten Woche um 5,9 % gesunken und hat im letzten Monat 8,0 % verloren. Langfristig hat die Aktie in drei Jahren einen beeindruckenden Zuwachs von 108,5 % und in fünf Jahren von 196,1 % erzielt.

- Die Aufmerksamkeit der Anleger konzentrierte sich auf die sektorweiten Veränderungen bei den Industriewerten und die sich entwickelnde Infrastrukturpolitik. Beides hat den Aktienkurs von Eaton in letzter Zeit beeinflusst, und in mehreren Nachrichten wurde hervorgehoben, wie diese Makrotrends die Wachstumsaussichten und Risikobewertungen für das Unternehmen beeinflussen könnten.

- Derzeit erhält Eaton bei unseren Bewertungstests eine 3 von 6 Punkten, was darauf hindeutet, dass es unter der Oberfläche noch mehr zu entdecken gibt. Als Nächstes werden wir uns verschiedene Bewertungsansätze ansehen, um diese Geschichte weiter zu entschlüsseln, und am Ende eine Perspektive aufzeigen, die Ihr Denken über die Ermittlung des fairen Wertes einer Aktie verändern könnte.

Ansatz 1: Eaton Discounted Cash Flow (DCF)-Analyse

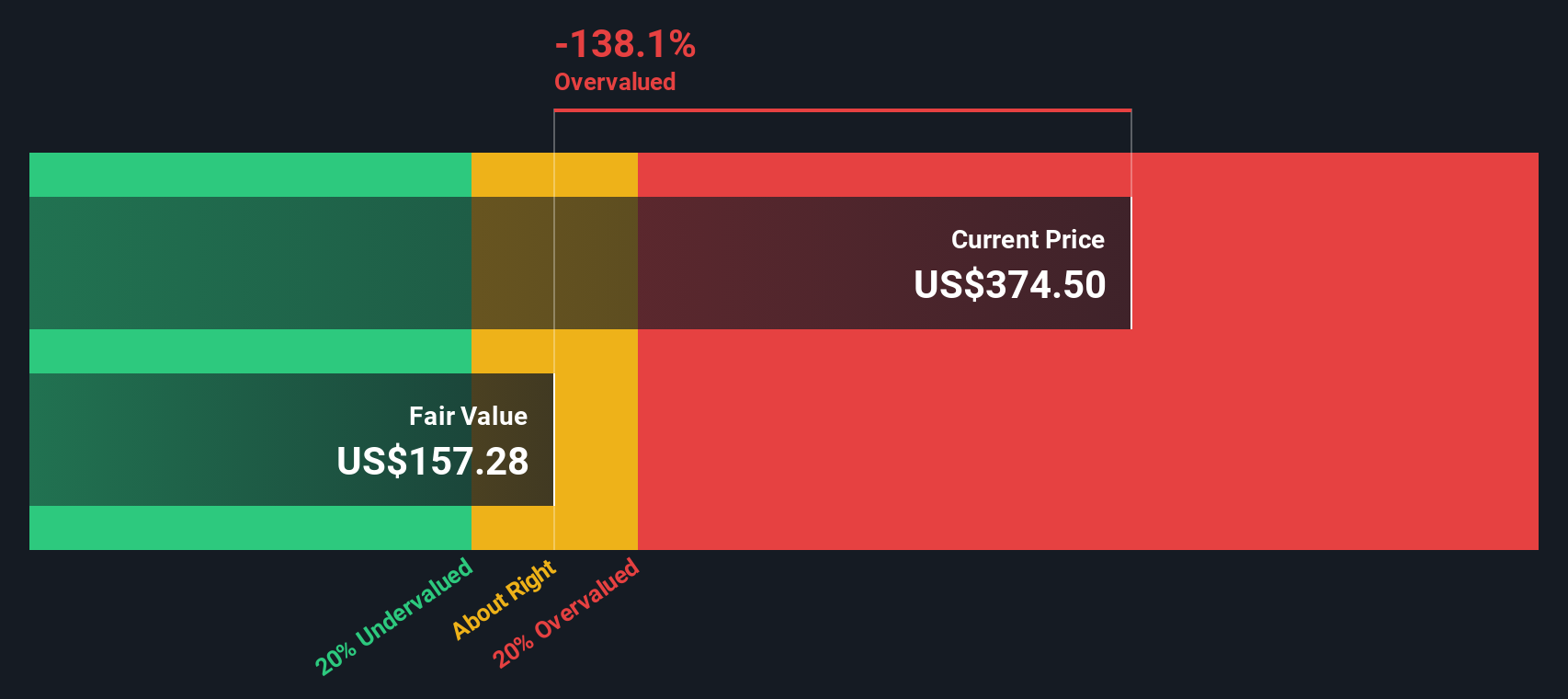

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es seine zukünftigen freien Cashflows projiziert und auf den heutigen Tag abzinst. Diese Berechnung liefert einen Gegenwartswert für alle erwarteten zukünftigen Erträge.

Für Eaton beläuft sich der zuletzt gemeldete Free Cash Flow auf 3,27 Milliarden Dollar. Analysten prognostizieren ein stetiges Wachstum, wobei der Free Cash Flow bis 2029 voraussichtlich 5,49 Milliarden Dollar erreichen wird. Nach 2029 werden weitere Steigerungen extrapoliert, allerdings mit abnehmenden Wachstumsraten, wie von Simply Wall St. geschätzt.

Unter Anwendung der zweistufigen Free-Cashflow-zu-Eigenkapital-Methode kommt diese DCF-Analyse zu einem inneren Wert von 150,26 $ pro Eaton-Aktie. Vergleicht man diesen Wert mit dem aktuellen Aktienkurs, so ergibt die Berechnung, dass die Aktie mit einem Aufschlag von 120,8 % auf ihren inneren Wert gehandelt wird, was derzeit eine erhebliche Überbewertung impliziert.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Eaton um 120,8% überbewertet sein könnte. Entdecken Sie 918 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Eaton Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreitetes Bewertungsinstrument für profitable Unternehmen wie Eaton, da es den aktuellen Marktpreis eines Unternehmens mit seinen zugrunde liegenden Gewinnen in Beziehung setzt. Das KGV ist bei Anlegern beliebt, weil es ein unmittelbares Gefühl dafür vermittelt, wie viel der Markt bereit ist, für einen Dollar an aktuellem Gewinn zu zahlen.

Was ein "normales" oder faires KGV ist, hängt von mehreren Faktoren ab, darunter die Erwartungen an das künftige Gewinnwachstum und die wahrgenommenen Risiken für das Unternehmen. Unternehmen, von denen ein schnelleres Wachstum oder robustere Gewinnspannen erwartet werden, rechtfertigen in der Regel höhere KGV-Multiplikatoren. Im Gegensatz dazu können höhere Risiken oder geschäftliche Ungewissheiten sie nach unten ziehen.

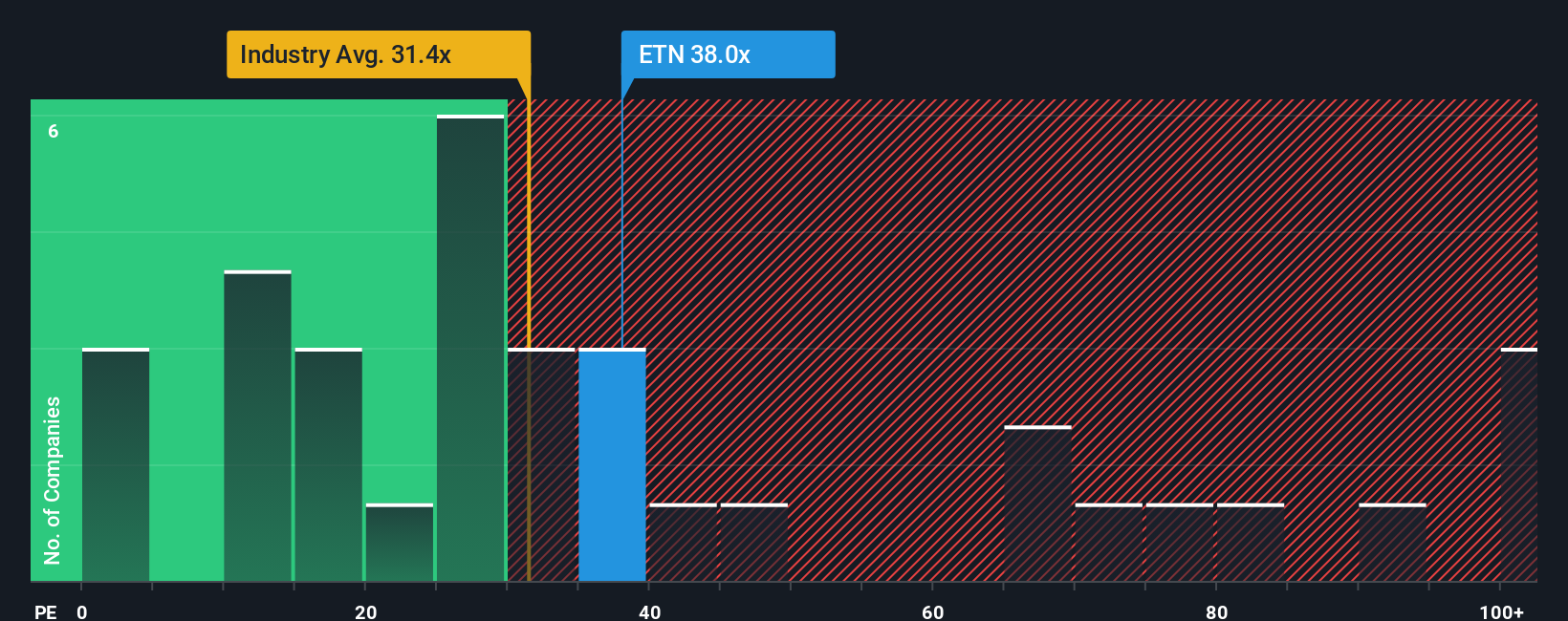

Derzeit wird Eaton mit einem KGV von 32,8x gehandelt. Damit liegt es über dem Branchendurchschnitt von 30,6x, aber unter dem Durchschnitt seiner Vergleichsgruppe, der bei 42,6x liegt. Branchen- und Peer-Vergleiche sind zwar nützlich, geben aber nicht immer ein vollständiges Bild dessen wieder, was das Unternehmen auf der Grundlage seiner einzigartigen Stärken und Risiken verdient.

Das Simply Wall St-eigene "Fair Ratio" versucht dies zu ändern, indem es den am besten geeigneten Multiplikator für Eaton schätzt und dabei Faktoren wie Gewinnwachstum, Branchentrends, Gewinnspannen, Marktkapitalisierung und unternehmensspezifische Risiken berücksichtigt. Dieser Ansatz bietet eine maßgeschneiderte und aufschlussreiche Benchmark, als wenn man einfach nur die Sektordurchschnitte betrachtet.

Für Eaton wird ein faires KGV von 38,1x berechnet. Da dies etwas höher ist als Eatons aktuelles KGV von 32,8, deutet es darauf hin, dass die Aktie auf dem aktuellen Niveau unterbewertet sein könnte, da der Markt sie unter dem bewertet, was ihre Fundamentaldaten rechtfertigen könnten.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1422 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Eaton-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen: eine intelligentere, dynamischere Art, Investitionsentscheidungen zu treffen, die über den Vergleich von Zahlen hinausgeht. Narratives ermöglichen es Investoren, ihre eigene Geschichte rund um ein Unternehmen zu entwerfen, indem sie ihre Erwartungen für Eatons zukünftige Umsätze, Erträge und Gewinnspannen zusammenbringen, um einen fairen Wert zu schätzen, der auf dem basiert, was sie für am wahrscheinlichsten halten. Auf diese Weise verwandelt jedes Narrativ Ihre Perspektive in eine Prognose und verknüpft sie direkt mit einem fairen Wert, so dass Sie deutlich sehen können, wie Ihre Aussichten im Vergleich zum aktuellen Marktpreis stehen.

Narrative sind über die Community-Seite von Simply Wall St leicht zugänglich, wo Millionen von Anlegern ihre Prognosen erkunden, erstellen und mit jeder neuen Nachricht oder Gewinnmeldung aktualisieren können. Diese Echtzeitfunktion hilft Ihnen bei Ihren Investitionsentscheidungen, indem sie den fairen Wert aus Ihrem Narrativ stets mit dem heutigen Kurs vergleicht. Wenn Sie beispielsweise Eaton betrachten, könnten sich einige Anleger auf das Wachstum des Unternehmens im Bereich der Rechenzentren konzentrieren und einen fairen Wert von 440 US-Dollar pro Aktie sehen, während andere, die sich über die zyklischen Risiken in der Branche Sorgen machen, einen viel niedrigeren fairen Wert schätzen, der näher bei 288 US-Dollar liegt. Dies zeigt, wie Narratives Sie in die Lage versetzen, auf der Grundlage Ihrer eigenen Überzeugungen und Erkenntnisse zu investieren.

Glauben Sie, dass die Geschichte von Eaton noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eaton unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement