Advertisement

Sind Eaton-Aktien nach dem jüngsten Rückgang um 7,7% im Jahr 2025 jetzt attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Eaton tatsächlich ein Schnäppchen ist oder ob der ganze Rummel nur Lärm ist? Lassen Sie uns auspacken, was die Zahlen uns wirklich über den Wert sagen.

- Nach Jahren starker Kursgewinne ist der Aktienkurs von Eaton in letzter Zeit gesunken, und zwar um 5,7 % in der letzten Woche und um 7,7 % im letzten Monat, obwohl er seit Jahresbeginn immer noch um 6,2 % gestiegen ist.

- Ein Großteil dieser Bewegung wurde durch die allgemeine Marktvolatilität und die neue Aufmerksamkeit für Infrastrukturinvestitionen ausgelöst, wobei Analysten Eatons Rolle in der Elektrifizierungsinitiative hervorheben. Die Anleger versuchen herauszufinden, ob diese Verschiebungen einen vorübergehenden Schluckauf signalisieren oder die Voraussetzungen für künftiges Wachstum schaffen.

- Wenn es um den Wert geht, erhält Eaton derzeit eine 2 von 6 Punkten in unseren Bewertungstests, was bedeutet, dass das Unternehmen nur in einigen Bereichen unterbewertet ist. Wir werden diese traditionellen Methoden zur Bewertung von Eaton gleich aufschlüsseln, aber bleiben Sie dran, denn am Ende des Artikels finden Sie eine noch intelligentere Methode, um das Gesamtbild zu betrachten.

Eaton erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Eatons Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es seine künftigen Cashflows prognostiziert und sie auf den heutigen Dollar zurückdiskontiert. Mit anderen Worten, es fragt danach, wie viel das gesamte Bargeld, das Eaton in den kommenden Jahren voraussichtlich erwirtschaften wird, in heutiger Sicht wert ist.

Gegenwärtig hat Eaton in den letzten zwölf Monaten einen freien Cashflow in Höhe von 3,27 Mrd. $ erwirtschaftet. Analysten gehen davon aus, dass der freie Cashflow von Eaton weiter steigen wird und bis 2029 voraussichtlich 5,49 Mrd. $ erreichen wird. Über die Analystenschätzungen hinaus gehen zusätzliche, von Simply Wall St extrapolierte Prognosen für die Folgejahre davon aus, dass der freie Cashflow bei über 4,5 Mrd. $ jährlich liegen wird.

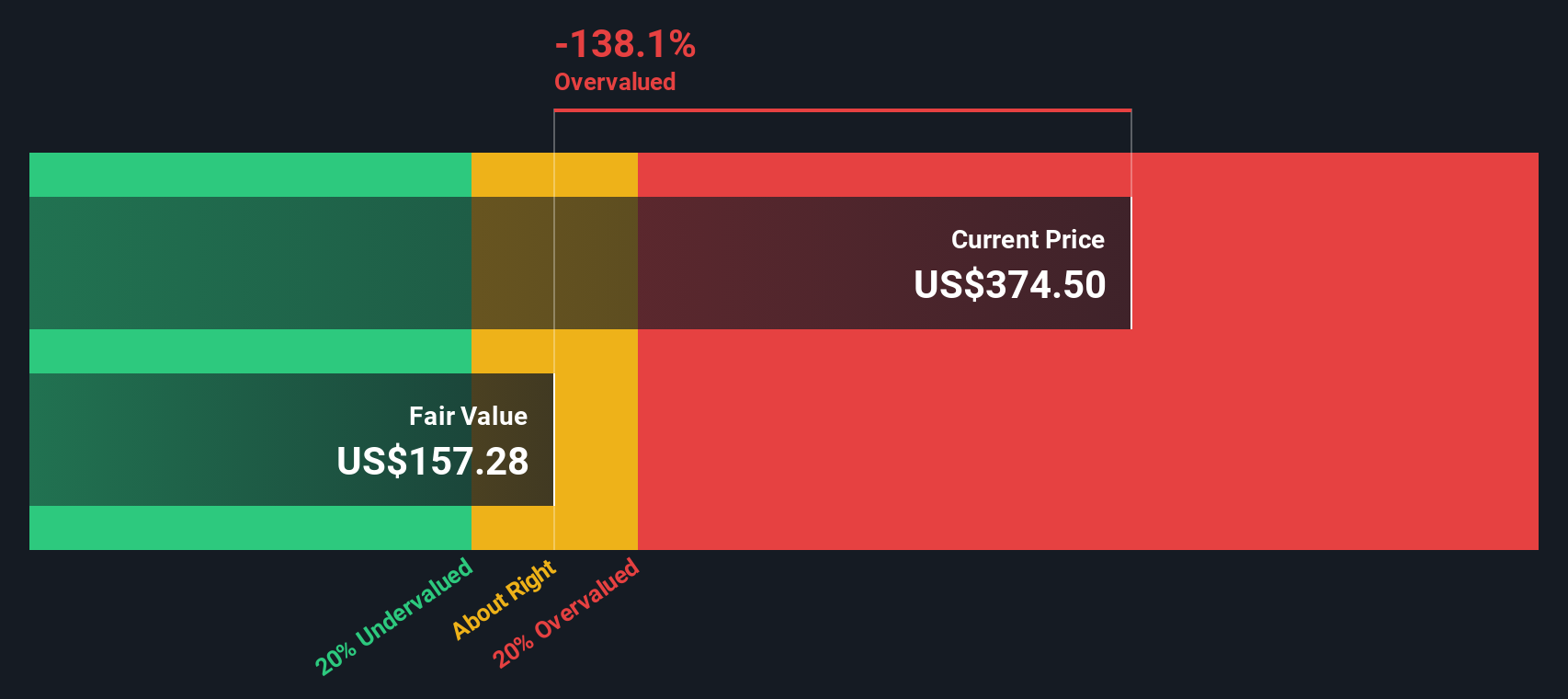

Auf der Grundlage dieser Prognosen und unter Verwendung eines zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital schätzt die DCF-Analyse den fairen Wert von Eaton auf 150,17 $ pro Aktie. Dies deutet darauf hin, dass die Aktie derzeit 134,7 % über ihrem inneren Wert gehandelt wird, was bedeutet, dass sie auf der Grundlage ihrer erwarteten künftigen Cashflow-Generierung deutlich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Eaton um 134,7% überbewertet sein könnte. Entdecken Sie 879 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Eatons Kurs-Gewinn-Verhältnis (PE)

Für Unternehmen wie Eaton, die beständig profitabel sind, ist das Kurs-Gewinn-Verhältnis (KGV) eine beliebte und effektive Methode, um zu beurteilen, ob eine Aktie zu einem vernünftigen Wert gehandelt wird. Das KGV spiegelt wider, wie viel die Anleger bereit sind, für jeden Dollar des Gewinns eines Unternehmens zu zahlen. Was als "normales" oder "faires" KGV gilt, hängt von den Wachstumsaussichten und dem wahrgenommenen Risiko ab. Unternehmen mit höheren Wachstumserwartungen und geringerem Risiko weisen in der Regel höhere KGVs auf, während langsamer wachsende oder risikoreichere Unternehmen mit niedrigeren KGVs gehandelt werden.

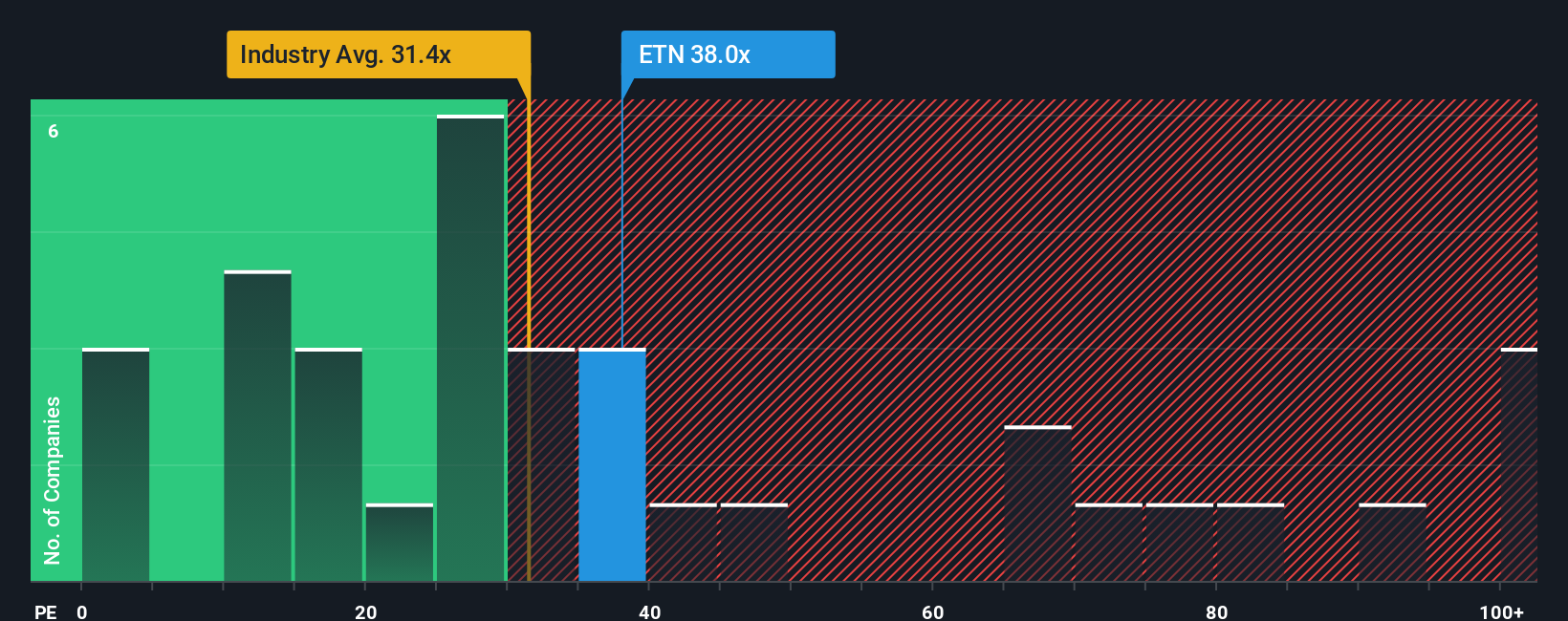

Derzeit wird Eaton mit einem KGV von 34,9x gehandelt. Das ist höher als der Durchschnitt der Elektroindustrie von 28,7x, aber immer noch unter dem Durchschnitt seiner Vergleichsgruppe von 43,4x. Oberflächlich betrachtet mag dies im Vergleich zur breiteren Branche etwas teuer erscheinen, im Vergleich zu den direkten Konkurrenten jedoch weniger.

Das "Fair Ratio" von Simply Wall St geht bei dieser Analyse jedoch noch einen Schritt weiter. Anstatt nur mit der Branche oder den Wettbewerbern zu vergleichen, legt das faire Verhältnis (für Eaton 38,4x) ein angemessenes KGV fest, indem es Eatons Gewinnwachstumsaussichten, Margen, Marktkapitalisierung und das einzigartige Risikoprofil berücksichtigt. Dies ergibt eine besser zugeschnittene Benchmark und hilft, irreführende Vergleiche herauszufiltern. In diesem Fall liegt das tatsächliche KGV von Eaton knapp unter seinem fairen Verhältnis, was darauf hindeutet, dass die Aktie angesichts ihrer Wachstums-, Rentabilitäts- und Risikomerkmale in etwa mit ihren Fundamentaldaten übereinstimmt.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Eaton-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist viel mehr als nur eine Zahl; es ist Ihre eigene Geschichte über Eatons Zukunft, basierend auf dem, was Sie über das Wachstum, die Rentabilität und die Risiken des Unternehmens glauben, die dann mit einer detaillierten Finanzprognose und einem geschätzten fairen Wert verknüpft wird.

Dieser Ansatz geht über die traditionellen Kennzahlen hinaus, indem er es Ihnen ermöglicht, reale Geschäftsentwicklungen und Ihre Perspektive mit konkreten finanziellen Ergebnissen zu verbinden. Narrative lassen sich einfach erstellen und direkt auf der Community-Seite von Simply Wall St erforschen, wo Millionen von Anlegern Ideen austauschen und verschiedene Perspektiven diskutieren.

Indem Sie den fairen Wert Ihres Narrativs mit dem heutigen Aktienkurs vergleichen, können Sie entscheiden, ob Eaton ein Kauf, ein Halten oder ein Verkauf auf der Grundlage Ihrer persönlichen Ansicht ist. Und da die Narratives automatisch aktualisiert werden, wenn neue Nachrichten, Gewinne oder Marktveränderungen eintreffen, sehen Sie immer das aktuellste Bild.

Ein Anleger könnte zum Beispiel optimistisch sein und einen Anstieg auf 440 $ pro Aktie vorhersagen, wenn die Nachfrage nach Rechenzentren und die Elektrifizierung wirklich anspringen. Ein vorsichtigerer Anleger sieht einen Abwärtstrend auf 288 $, wenn die Gewinnspannen enttäuschen oder die zyklischen Endmärkte schwächeln. Dies beweist, dass es keinen einzigen "richtigen" Wert gibt, sondern nur Geschichten, die davon geprägt sind, was Ihrer Meinung nach als nächstes passieren wird.

Glauben Sie, dass die Geschichte von Eaton noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eaton unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement