Advertisement

Ist Emerson Electric nach den Übernahmen im Bereich Automatisierungstechnik und dem Anstieg der Aktie um 29,7 % immer noch ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob die Emerson Electric-Aktie ein Schnäppchen ist oder nur auf der letzten Welle reitet? Bevor Sie Ihren nächsten Schritt machen, sollten Sie sich ansehen, was wirklich hinter den Zahlen steckt.

- Die Aktie ist im vergangenen Jahr um beeindruckende 29,7 % gestiegen und hat sich in den letzten fünf Jahren mehr als verdoppelt, was sowohl die Aufmerksamkeit von Wachstumsbeobachtern als auch von Anlegern auf sich zieht.

- In den letzten Wochen stand Emerson Electric im Rampenlicht, da das Unternehmen mit strategischen Übernahmen im Bereich der industriellen Automatisierung und der Erweiterung seiner digitalen Lösungen Schlagzeilen machte. Diese Maßnahmen verändern die Wahrnehmung der Branche und könnten der Aktie neuen Schwung verleihen.

- Emerson Electric erhält derzeit eine 3 von 6 Punkten auf unserer Bewertungsskala, was bedeutet, dass das Unternehmen in einigen Bereichen unterbewertet erscheint, in anderen jedoch nicht. Wir werden die klassischen Bewertungsansätze in Kürze aufschlüsseln. Bleiben Sie dran, um eine klügere Perspektive zu entdecken, was diese Zahlen tatsächlich für Ihre Entscheidungsfindung bedeuten.

Ansatz 1: Emerson Electric Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den tatsächlichen Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und auf den heutigen Wert abzinst. Dieser Ansatz ist besonders hilfreich für Unternehmen mit vorhersehbarem Cashflow wie Emerson Electric.

Gegenwärtig erwirtschaftet Emerson Electric einen freien Cashflow in Höhe von 2,8 Mrd. $. Den Konsensschätzungen zufolge erwarten die Analysten, dass der jährliche Cashflow des Unternehmens weiter steigt und bis 2029 9,7 Mrd. $ erreicht. Während die direkten Prognosen der Analysten im Jahr 2029 enden, extrapoliert Simply Wall St die zukünftigen Werte und erweitert die Schätzungen für die folgenden Jahre auf der Grundlage der erwarteten Wachstumsraten.

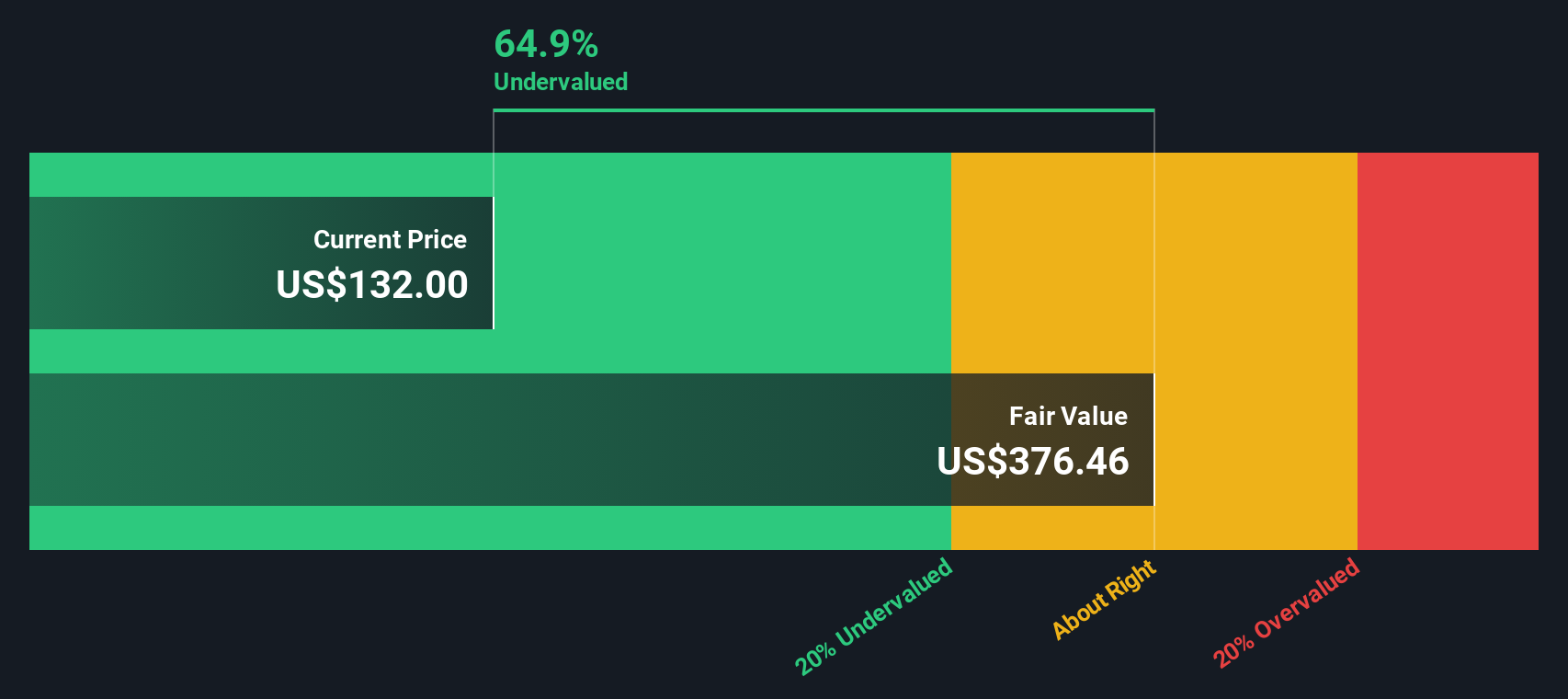

Mit dieser Methode kommt das DCF-Modell zu einem inneren Marktwert von 352,34 $ pro Aktie. Angesichts des aktuellen Aktienkurses, der mit einem Abschlag von 60,3 % auf diesen berechneten Wert gehandelt wird, ist die Implikation klar: Die Aktien sind auf der Grundlage der prognostizierten künftigen Leistung und des aktuellen Kurses deutlich unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Emerson Electric um 60,3 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 841 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Emerson Electric Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist eines der zuverlässigsten Instrumente zur Bewertung etablierter, profitabler Unternehmen. Da es den Preis misst, den Investoren für jeden Dollar Gewinn zu zahlen bereit sind, ist es besonders nützlich für Unternehmen wie Emerson Electric, die Jahr für Jahr konstante Gewinne erzielen.

Es ist wichtig zu beachten, dass ein "faires" KGV je nach Wachstumserwartungen und dem Risiko der Zukunft des Unternehmens variieren kann. Ein höheres KGV spiegelt häufig das Vertrauen in künftiges Gewinnwachstum oder ein als weniger riskant empfundenes Unternehmen wider, während ein niedrigeres KGV auf größere Unsicherheit oder unterdurchschnittliche Aussichten hinweisen könnte.

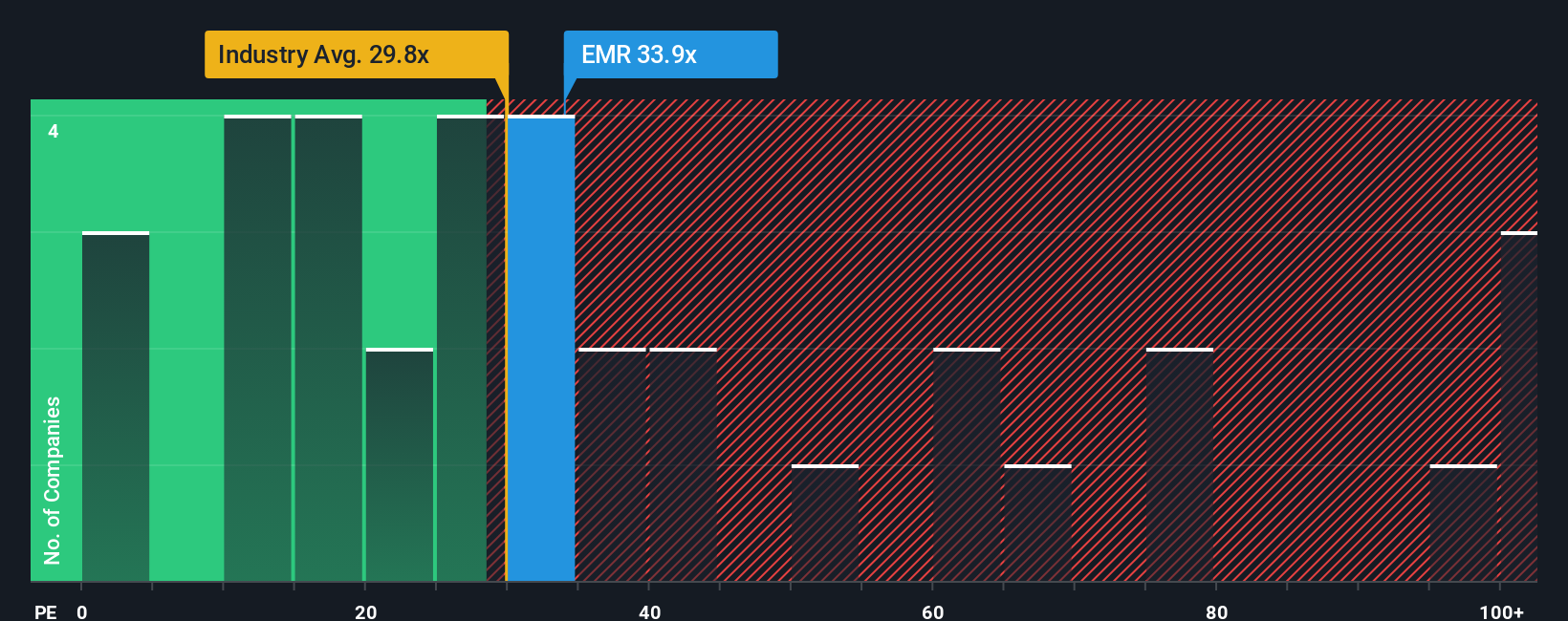

Emerson Electric wird derzeit mit einem KGV von 35,7x gehandelt. Dies liegt über dem Durchschnitt der Elektroindustrie von 31,7x, jedoch deutlich unter dem Durchschnitt seiner engen Wettbewerber von 45,7x. Diese Benchmarks bieten einen wichtigen Kontext, berücksichtigen aber nicht die spezifischen Faktoren von Emerson Electric.

Das faire Verhältnis von Simply Wall St ist eine firmeneigene Berechnung, die wichtige Aspekte wie Gewinnwachstum, Gewinnspannen, Branchenmerkmale, Marktkapitalisierung und Risiko miteinander verbindet. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen setzt das Fair Ratio eine maßgeschneiderte Benchmark, die auf dem individuellen Profil des Unternehmens basiert.

Für Emerson Electric liegt das faire Verhältnis bei 32,5x, nur einen Hauch unter dem tatsächlichen KGV der Aktie von 35,7x. Dies deutet darauf hin, dass die Emerson-Aktie mit einem kleinen Aufschlag auf ihren maßgeschneiderten fairen Wert gehandelt wird, der jedoch nicht ausreicht, um angesichts der Qualität und der Wachstumsaussichten des Unternehmens eine deutliche Überbewertung zu bedeuten.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1408 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Emerson Electric Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narratives vorstellen. Anstatt sich nur auf Zahlen zu konzentrieren, können Sie mit Hilfe von Narratives Ihre eigene Geschichte für ein Unternehmen entwerfen, die Ihre persönlichen Aussichten mit den prognostizierten Finanzdaten und einem fairen Wert verbindet. Ein Narrativ ist Ihre prägnante Sicht auf das Unternehmen: Es verknüpft die wichtigsten Faktoren wie Umsatzwachstum, Gewinnspannen und Unternehmensstrategie und berechnet dann, was die Aktie Ihrer Meinung nach auf der Grundlage dieser Überzeugungen wirklich wert ist.

Die Community-Seite von Simply Wall St macht es für jeden einfach. Millionen von Anlegern tun dies bereits und können Narrative erstellen und aktualisieren, die Ihnen helfen, Ihre Sichtweise auszudrücken und zu verfolgen, wie sie sich im Vergleich zu den Marktpreisen schlägt. Narratives reagieren auch dynamisch auf aktuelle Nachrichten oder neue Gewinne, so dass sich Ihre Ansichten und Ihr fairer Wert automatisch anpassen, wenn neue Informationen verfügbar werden.

Dieser Ansatz ermöglicht es Ihnen zu entscheiden, ob Sie kaufen oder verkaufen möchten, indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Aktienkurs vergleichen, wodurch der Prozess sowohl zugänglich als auch praktisch ist. Ein Narrative zu Emerson Electric beispielsweise prognostiziert eine schnelle KI-gesteuerte Automatisierung und robuste wiederkehrende Softwareeinnahmen, was einen höheren fairen Wert von etwa 185 $ nahelegt. Ein anderes, vorsichtigeres Narrativ weist auf Risiken bei der Integration und auf zyklische Märkte hin und kommt zu einer niedrigeren Schätzung bei 111 $.

Glauben Sie, dass hinter der Geschichte von Emerson Electric noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Emerson Electric unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EMR

Advertisement