Advertisement

Ist die EMCOR-Gruppe jetzt eine Chance, nachdem sie trotz neuer Projektgewinne um 12,9% zurückgefallen ist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob die EMCOR-Gruppe ein Schnäppchen ist oder nicht? Werfen wir einen genaueren Blick darauf, ob der aktuelle Aktienkurs wirklich dem Wert des Unternehmens entspricht.

- Die EMCOR-Aktie hat in diesem Jahr bisher eine unglaubliche Rendite von 43,0 % erzielt und ist in den letzten 12 Monaten um 37,8 % gestiegen, musste aber in dieser Woche einen Rückschlag von 12,9 % hinnehmen.

- Eine Reihe von großen Infrastrukturverträgen und neuen Projekten haben in letzter Zeit für Schlagzeilen gesorgt und die Aufmerksamkeit auf die EMCOR-Aktie gelenkt. Branchenanalysten haben festgestellt, dass die Wachstumsdynamik des Unternehmens eng mit den Investitionsthemen des öffentlichen Sektors in den USA verbunden zu sein scheint, was das Interesse der Anleger an den kommenden Entwicklungen weckt.

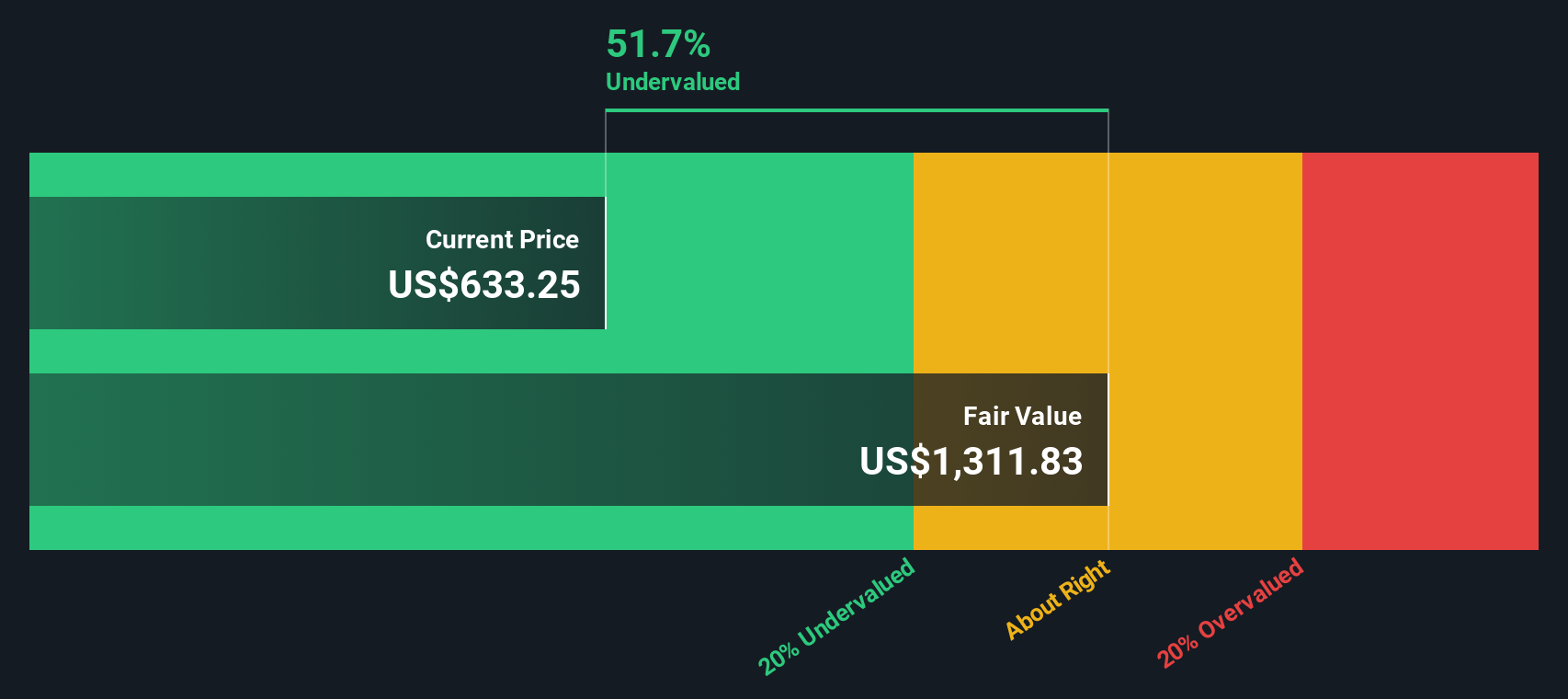

- In unserem Bewertungscheck erhält EMCOR Group 5 von 6 Punkten für unterbewertet. Wir werden die Gründe für diese Bewertung anhand verschiedener Methoden untersuchen und Ihnen am Ende des Artikels eine weitere Möglichkeit aufzeigen, wie Sie den "fairen Wert" für diese Aktie interpretieren können.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der EMCOR-Gruppe

Das Discounted-Cashflow-Modell (DCF) ist eine weit verbreitete Methode zur Schätzung des inneren Wertes eines Unternehmens, indem die künftigen freien Cashflows projiziert und dann auf den heutigen Tag abgezinst werden. Dieser Ansatz hilft den Anlegern zu erkennen, was das Unternehmen auf der Grundlage seines Potenzials, in Zukunft Barmittel zu generieren, wert sein könnte.

Der Free Cash Flow der EMCOR-Gruppe lag in den letzten zwölf Monaten bei knapp über 1,15 Milliarden US-Dollar. Analystenschätzungen gehen von einer stetigen Cashflow-Expansion aus, wobei der Free Cashflow bis 2029 voraussichtlich auf 2,01 Mrd. $ ansteigen wird. Obwohl die direkten Prognosen der Analysten auf etwa fünf Jahre begrenzt sind, enthält das Modell erweiterte Schätzungen, die unter Verwendung konservativer Wachstumsannahmen extrapoliert wurden.

Auf der Grundlage dieser Cashflow-Projektionen und einer angemessenen Diskontierung ergibt sich ein geschätzter innerer Wert der EMCOR-Gruppe von 918,66 $ pro Aktie. Damit liegt der aktuelle Aktienkurs nach diesem Modell 28,8% unter dem wahren Wert des Unternehmens, was auf eine deutliche Unterbewertung hindeutet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass EMCOR Group um 28,8% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 844 weitere unterbewertete Aktien auf Basis des Cashflows.

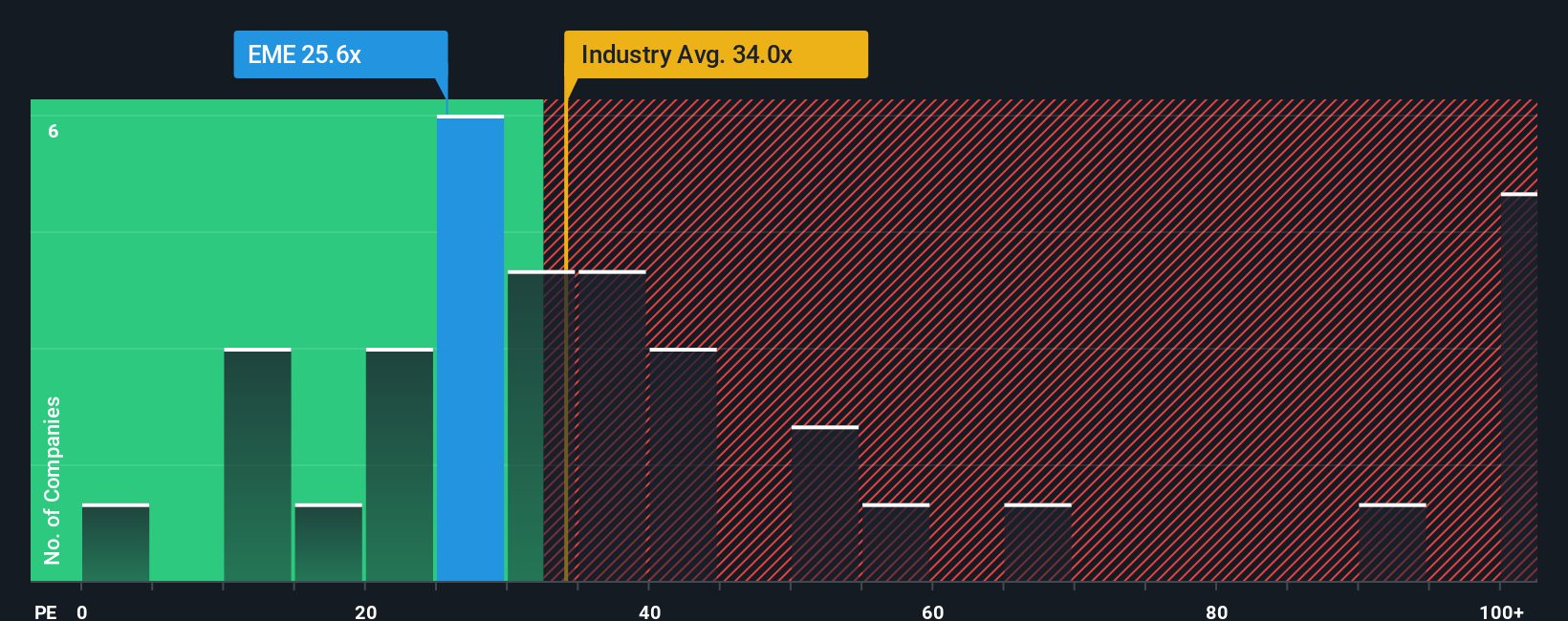

Ansatz 2: Kurs-Gewinn-Verhältnis der EMCOR-Gruppe

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie EMCOR Group, da es widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es ist hier besonders relevant, da EMCOR konstante Gewinne und ein stabiles Gewinnwachstum verzeichnet, was die Kennzahl sowohl zuverlässig als auch aussagekräftig macht.

Was als "normales" oder "faires" KGV gilt, hängt von mehreren Faktoren ab. Unternehmen mit höheren Wachstumserwartungen weisen in der Regel ein höheres KGV auf, während Unternehmen mit höherem Risiko oder geringerer Rentabilität einen Abschlag verdienen. Die Marktbedingungen, die Branchendynamik und die Stimmung der Anleger spielen bei der Bestimmung des richtigen Maßstabs eine Rolle.

Die EMCOR-Gruppe wird derzeit mit einem KGV von 25,9 gehandelt. Das liegt unter dem Durchschnitt der Baubranche von 34,6x und auch unter dem Durchschnitt der Vergleichsunternehmen von 44,0x. Auf den ersten Blick mag dies den Eindruck erwecken, dass das Unternehmen unterbewertet ist, aber es ist wichtig, genauer hinzusehen.

Das Fair-Ratio-Modell von Simply Wall St bietet eine solidere Benchmark, indem es maßgeschneiderte Kriterien wie die Gewinnwachstumsraten der EMCOR-Gruppe, Branchenaussichten, konstante Gewinnmargen, Marktkapitalisierung und spezifische Risikofaktoren berücksichtigt. Für EMCOR wird das faire Verhältnis mit 30,6x bewertet und ist damit ein aufschlussreicherer Vergleich als allgemeine Branchen- oder Peer-Durchschnitte.

Da das tatsächliche KGV von EMCOR (25,9x) unter dem Fairen Verhältnis (30,6x) liegt, erscheint die Aktie nach diesem Maßstab derzeit unterbewertet, selbst wenn man das Wachstum und die unternehmensspezifischen Risiken berücksichtigt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1409 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr EMCOR Group Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind ein einfaches, aber leistungsfähiges Instrument, mit dem Sie Ihre Sicht auf die Geschichte eines Unternehmens zusammenfassen können, vom erwarteten Umsatz- und Gewinnmargenwachstum bis hin zum Multiplikator, den Sie zahlen würden, und diese Perspektive in eine Finanzprognose und einen fairen Wert umwandeln. Indem Sie den Weg des Unternehmens mit harten Zahlen verknüpfen, können Sie mit Hilfe von Narratives feststellen, ob der aktuelle Aktienkurs mit Ihren eigenen Erwartungen übereinstimmt.

Narratives sind direkt auf der Community-Seite der Simply Wall St-Plattform verfügbar, einfach zu bedienen und werden dynamisch aktualisiert, sobald neue Informationen wie Unternehmensnachrichten oder Gewinnankündigungen eintreffen. Narratives geben Ihnen die Möglichkeit, Ihren fairen Wert mit dem Marktpreis zu vergleichen, damit Sie klar entscheiden können, wann EMCOR Group für Sie ein Kauf oder Verkauf ist, wenn sich die Umstände ändern.

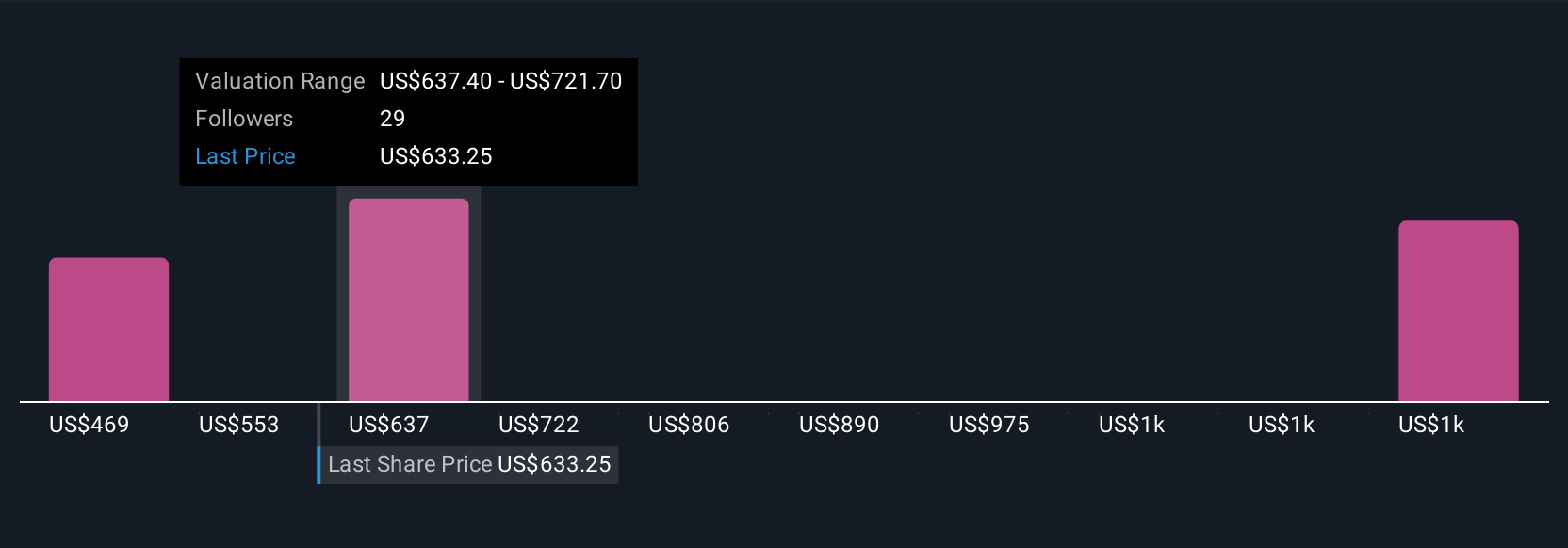

Bei den EMCOR Group Narratives auf Simply Wall St schätzen einige Investoren den fairen Wert auf 468,79 $ pro Aktie, wenn sie von moderaten Wachstumsannahmen ausgehen, während andere das Potenzial für einen viel höheren fairen Wert von bis zu 716,00 $ pro Aktie bei optimistischeren Szenarien sehen. Dies macht Narratives zu einer flexiblen und benutzerfreundlichen Möglichkeit, auf der Grundlage dessen zu investieren, was Sie tatsächlich von dem Unternehmen halten, und nicht nur auf der Grundlage der Zahlen, die alle anderen verwenden.

Für die EMCOR-Gruppe machen wir es Ihnen mit einer Vorschau auf zwei führende Narratives der EMCOR-Gruppe ganz einfach:

Fairer Wert: $716.00

Unterbewertet um: -8.62%

Angenommenes Umsatzwachstum: 9,81%

- Die Analysten sehen eine robuste Branchennachfrage, einen rekordverdächtigen und diversifizierten Projektbestand und eine fortgesetzte Expansion in Bereiche wie Rechenzentren, Gesundheitswesen und fortschrittliche Fertigung, die ein mehrjähriges Umsatz- und Margenwachstum unterstützen.

- Die Strategie konzentriert sich auf Akquisitionen, digitale Integration und Investitionen in Vorfertigung und technische Talente. Diese Faktoren fördern die Wettbewerbsstärke, verbessern die betriebliche Effizienz und machen das Unternehmen widerstandsfähig gegen Arbeitskräftemangel.

- Das Konsensziel geht von 20,6 Milliarden US-Dollar Umsatz und 1,4 Milliarden US-Dollar Gewinn bis 2028 aus. Zu den laufenden Risiken gehören Arbeitskosten, Integrationsprobleme und ein begrenztes Engagement im Bereich der erneuerbaren Energien, die den Ausblick trüben. Der aktuelle Kurs liegt nahe am fairen Wert der Analysten.

Fairer Wert: $ 468,79

Überbewertet um: 39.6%

Angenommenes Umsatzwachstum: 9,0%

- Zu den positiven Trends gehören die anhaltenden Infrastrukturausgaben, die boomende Nachfrage nach Rechenzentren und Elektrifizierungsprojekten sowie die erfolgreichen jüngsten Fusionen und Übernahmen, die EMCOR ein beständiges Umsatz- und Margenwachstum bescheren.

- Risiken sind in der Konjunkturzyklizität, dem Arbeitskräftemangel, der angespannten Lohndynamik, der Inflation in der Lieferkette und der Empfindlichkeit des Unternehmens gegenüber staatlichen Ausgaben und sich ändernden Vorschriften zu sehen. All diese Faktoren könnten die Margen und die langfristige Performance beeinträchtigen.

- Der aktuelle Aktienkurs liegt deutlich über dieser Schätzung des inneren Wertes. Die Fundamentaldaten sind zwar solide, aber die Anleger müssen die starken Wachstumsaussichten gegen die Risiken der Überbewertung und der Branchenvolatilität abwägen.

Glauben Sie, dass die EMCOR Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EMCOR Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EME

Advertisement