BlueLinx Holdings Inc. (NYSE:BXC) ist vielleicht nicht so falsch bewertet, wie es aussieht

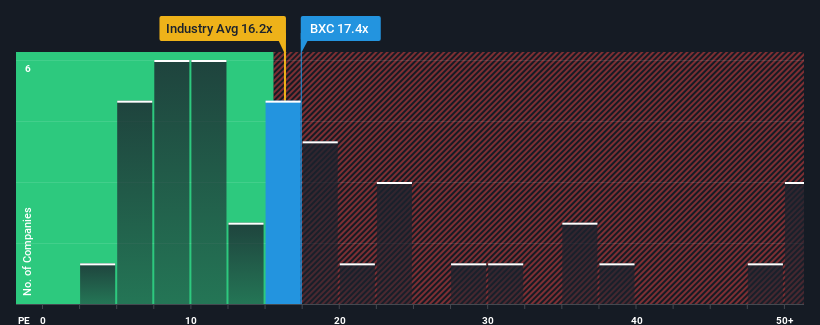

Es gibt wohl nicht viele, die das Kurs-Gewinn-Verhältnis (KGV) von BlueLinx Holdings Inc.(NYSE:BXC) von 17,4x für erwähnenswert halten, wenn der Median des KGV in den Vereinigten Staaten bei etwa 17x liegt. Dies mag zwar nicht auffallen, aber wenn das KGV nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

BlueLinx Holdings hat sich in letzter Zeit schwer getan, da seine Gewinne schneller als die der meisten anderen Unternehmen zurückgegangen sind. Eine Möglichkeit ist, dass das KGV moderat ist, weil die Anleger davon ausgehen, dass die Gewinnentwicklung des Unternehmens schließlich im Einklang mit den meisten anderen Unternehmen auf dem Markt stehen wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Gewinnen abwarten, bevor Sie eine Entscheidung treffen. Ist dies nicht der Fall, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Lesen Sie unsere neueste Analyse zu BlueLinx Holdings

Gibt es ein Wachstum für BlueLinx Holdings?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von BlueLinx Holdings ist nur dann akzeptabel, wenn das Wachstum des Unternehmens eng mit dem des Marktes verbunden ist.

Ein Blick in die Vergangenheit zeigt, dass das Wachstum des Gewinns pro Aktie im letzten Jahr mit einem enttäuschenden Rückgang von 73 % kein Grund zur Freude war. Auch die letzten drei Jahre sehen nicht gut aus, da das Unternehmen insgesamt einen Rückgang des Gewinns pro Aktie um 63 % verzeichnete. Wir müssen also leider feststellen, dass das Unternehmen in dieser Zeit keine großartige Arbeit beim Gewinnwachstum geleistet hat.

Die vier Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie im kommenden Jahr um 36 % steigen wird. Das ist deutlich mehr als die 13 % Wachstumsprognose für den breiten Markt.

Vor diesem Hintergrund ist es verwunderlich, dass das KGV von BlueLinx Holdings mit dem der meisten anderen Unternehmen übereinstimmt. Offensichtlich sind einige Aktionäre skeptisch gegenüber den Prognosen und haben niedrigere Verkaufspreise in Kauf genommen.

Was können wir aus dem KGV von BlueLinx Holdings lernen?

Es wird argumentiert, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Unsere Untersuchung der Analystenprognosen von BlueLinx Holdings hat ergeben, dass die überragenden Gewinnaussichten nicht so stark zum Kurs-Gewinn-Verhältnis beitragen, wie wir vorhergesagt hätten. Wenn wir eine starke Gewinnprognose mit einem über dem Markt liegenden Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Es scheint, als ob einige tatsächlich mit einer Instabilität der Erträge rechnen, denn diese Bedingungen sollten dem Aktienkurs normalerweise Auftrieb geben.

Vergessen Sie aber nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 3 Warnzeichen für BlueLinx Holdings identifiziert , die Sie beachten sollten.

Wenn Sie sich nicht sicher sind, ob BlueLinx Holdings ein starkes Unternehmen ist, können Sie sich in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen umsehen, die Sie vielleicht übersehen haben.

If you're looking to trade BlueLinx Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BlueLinx Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.