Advertisement

Ist die jüngste 18%ige Rallye von Boeing durch die Bewertung von Cashflow und Umsatz gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Boeing nach Jahren der Turbulenzen endlich zu einem Preis gehandelt wird, der wirklich Sinn macht, sind Sie nicht allein. In diesem Artikel wollen wir genau das herausfinden.

- Nachdem die Boeing-Aktien in der letzten Woche um 8,4 % und im bisherigen Jahresverlauf um 17,8 % gestiegen sind, liegen sie bei 202,54 $, obwohl die 5-Jahres-Rendite immer noch um 12,7 % gesunken ist. Dies deutet darauf hin, dass der Markt die Zukunft des Unternehmens neu überdenken könnte.

- Dieser Stimmungsumschwung ist zu einem großen Teil auf die anhaltenden Fortschritte bei der Lösung von Sicherheits- und Regulierungsproblemen sowie auf den erneuten Optimismus hinsichtlich der langfristigen Nachfrage nach Verkehrsflugzeugen zurückzuführen, da die Fluggesellschaften ihre Flotten erneuern und sich der weltweite Reiseverkehr weiter erholt. Gleichzeitig steht Boeing aufgrund seiner Verträge im Bereich Verteidigung und Raumfahrt im Mittelpunkt der Ausgabenpläne der US-amerikanischen und verbündeten Regierungen, was einen strategischen Hintergrund für die jüngsten Bewegungen der Aktie bildet.

- Derzeit erhält Boeing auf unserer Checkliste für Unter- und Überbewertungssignale eine Bewertungsnote von 6/6. Im Folgenden gehen wir auf die wichtigsten Bewertungsansätze ein, die sich hinter dieser Bewertung verbergen, bevor wir uns mit einer weiteren Möglichkeit befassen, den tatsächlichen Wert der Aktie zu ermitteln.

Ansatz 1: Boeing Discounted Cash Flow (DCF)-Analyse

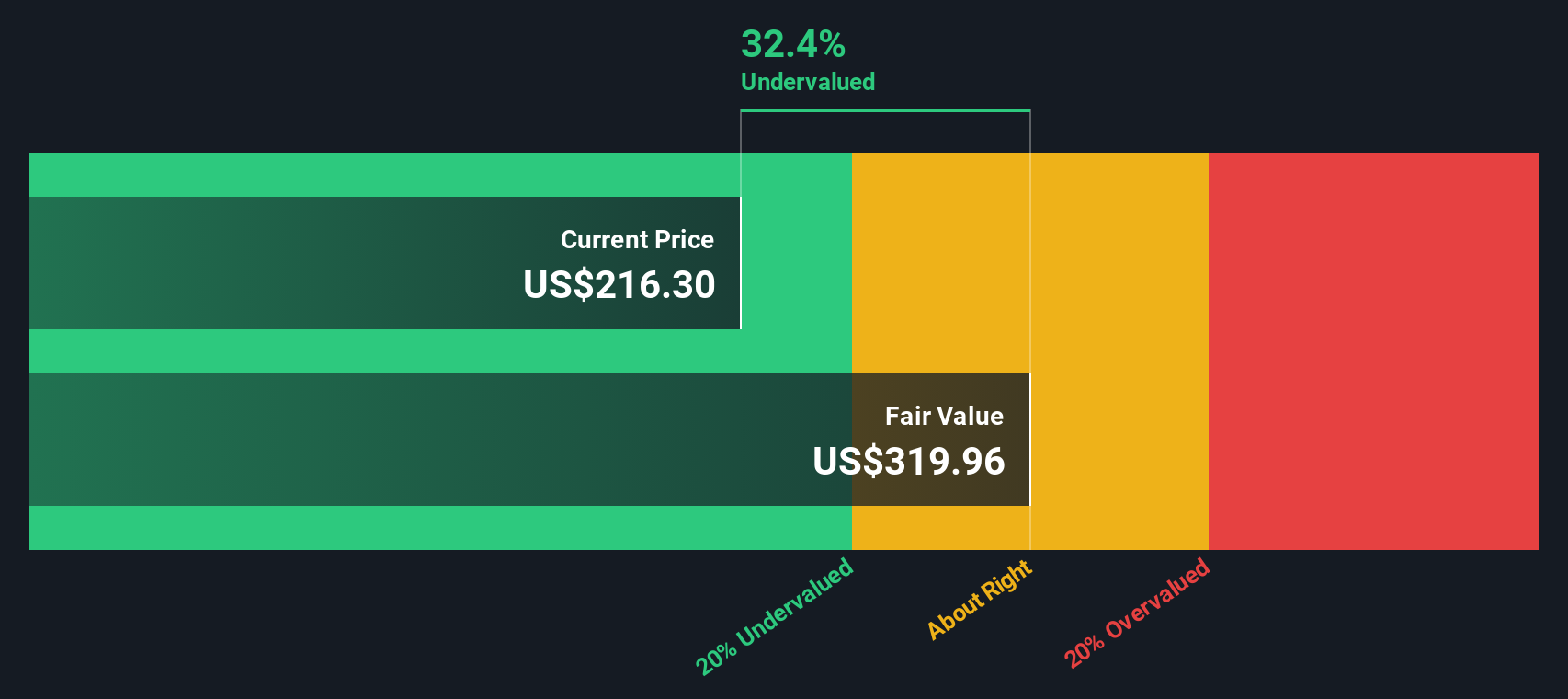

Ein Discounted-Cashflow-Modell projiziert die zukünftigen Cashflows eines Unternehmens und diskontiert sie dann auf den heutigen Dollar, um zu schätzen, was das gesamte Unternehmen jetzt wert ist. Für Boeing wird ein zweistufiges Modell des freien Cashflows zum Eigenkapital verwendet, das auf Cashflow-Projektionen basiert.

Heute verbrennt Boeing immer noch Bargeld, wobei der freie Cashflow der letzten zwölf Monate rund 5,9 Mrd. $ im Minus liegt. Analysten gehen davon aus, dass sich dies in den nächsten Jahren stark zum Positiven wenden wird, wobei der prognostizierte freie Cashflow in den niedrigen zweistelligen Milliardenbereich klettern wird. Bis zum Jahr 2029 schätzt das Modell von Simply Wall St, das die Prognosen der Analysten auf 10 Jahre ausdehnt, einen freien Cashflow von etwa 11,6 Mrd. USD, wobei das Wachstum in den Folgejahren zwar weitergeht, sich aber verlangsamt.

Wenn all diese prognostizierten Cashflows zurückdiskontiert werden, ergibt sich ein innerer Wert von etwa 300,39 $ pro Aktie, verglichen mit dem aktuellen Aktienkurs von fast 202 $. Dies bedeutet, dass Boeing auf der Grundlage des Cashflow-Potenzials etwa 32,6 % unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Boeing um 32,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 918 weitere unterbewertete Aktien auf der Basis von Cashflows.

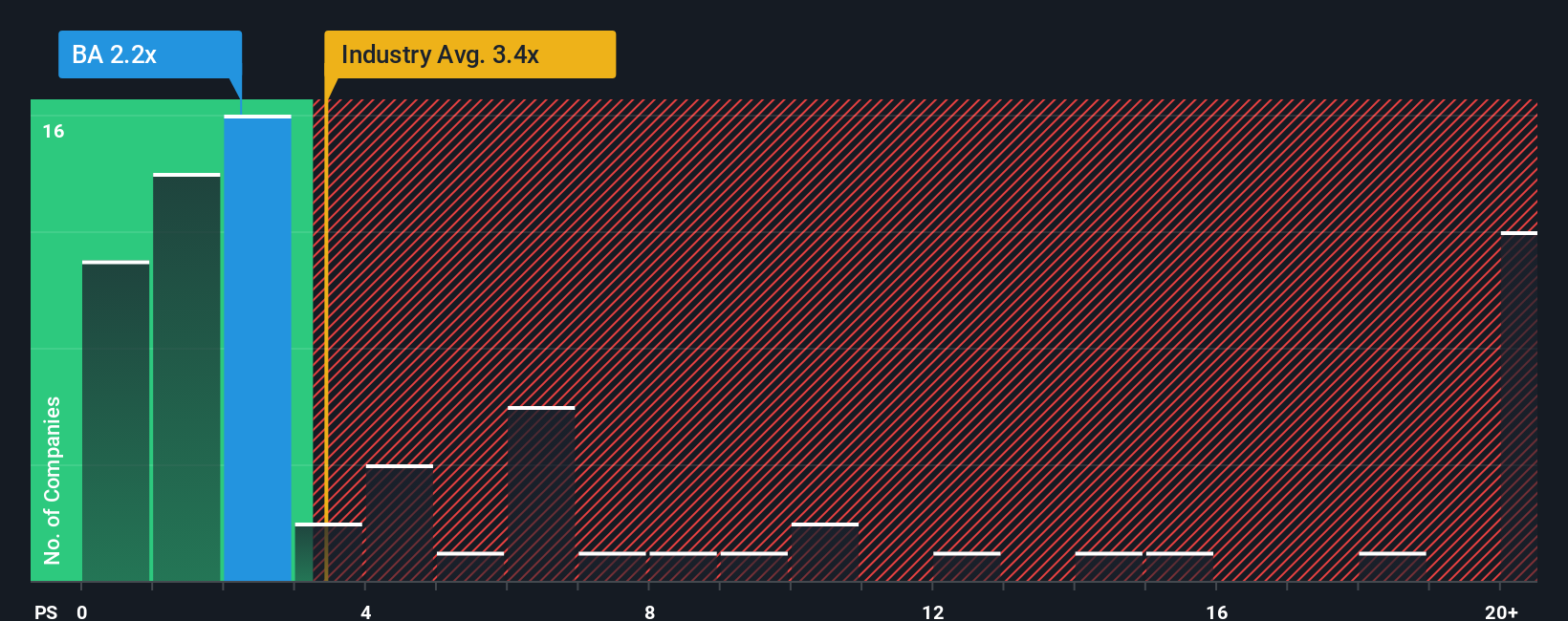

Ansatz 2: Boeing Kurs vs. Umsatz

Für Unternehmen wie Boeing, die noch dabei sind, ihre Rentabilität wiederherzustellen, ist das Kurs-Umsatz-Verhältnis eine nützliche Methode zur Bewertung des Unternehmens, da es sich auf die Einnahmen konzentriert, die während eines Turnarounds in der Regel stabiler sind als die Erträge. Die Anleger erwarten in der Regel ein höheres Wachstum und ein geringeres Risiko, um einen höheren Multiplikator zu rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit ein normales oder faires Kurs-Umsatz-Verhältnis nach unten ziehen.

Boeing wird derzeit mit einem Kurs-Umsatz-Verhältnis von 1,91x gehandelt, was leicht unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 3,02x und dem Durchschnitt der Vergleichsunternehmen von 1,93x liegt. Simply Wall St errechnet für Boeing auch ein faires Verhältnis von 2,07x, was dem Multiplikator entspricht, zu dem das Unternehmen angesichts seiner Wachstumsaussichten, Margen, Branchenpositionierung, Marktkapitalisierung und seines Risikoprofils vernünftigerweise gehandelt werden könnte.

Dieses faire Verhältnis ist aussagekräftiger als einfache Peer- oder Branchenvergleiche, da es die spezifischen Fundamentaldaten von Boeing berücksichtigt und nicht davon ausgeht, dass alle Unternehmen den gleichen Multiplikator verdienen. Mit einem aktuellen Kurs-Umsatz-Verhältnis von 1,91x, das unter dem fairen Verhältnis von 2,07x liegt, erscheint Boeing nach diesem Maßstab leicht unterbewertet.

Ergebnis: UNTERBETEILT

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Boeing-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Geschichte von Boeing mit konkreten Zahlen wie zukünftigen Umsätzen, Gewinnen, Margen und einer Schätzung des fairen Wertes zu verbinden. Ein Narrativ auf der Community-Seite von Simply Wall St ist Ihre eigene Storyline für das Unternehmen, die in eine Finanzprognose und dann in einen fairen Wert übersetzt wird, den Sie mit dem aktuellen Aktienkurs vergleichen können, um Ihre Entscheidung zum Kaufen, Halten oder Verkaufen zu treffen. Da Narratives dynamisch aktualisiert werden, wenn neue Nachrichten, Gewinne und Prognosen eintreffen, bleiben sie relevant und veralten nicht. Im Falle von Boeing könnte ein Anleger ein optimistisches Narrativ um die Beschleunigung der 737 MAX-Produktion, die Ausweitung der Verteidigungsaufträge und das Umsatzwachstum im mittleren Zehnerbereich aufbauen, das einen fairen Wert nahe den höheren Analystenzielen unterstützt. Ein anderer könnte sich auf Ausführungsrisiken, Schulden und geringere Margen konzentrieren, die einen fairen Wert nahe den niedrigsten Schätzungen rechtfertigen. Wenn Sie sich diese verschiedenen Narrative nebeneinander ansehen, können Sie entscheiden, welche Story und welchen Preis Sie tatsächlich überzeugender finden.

Glauben Sie, dass an der Geschichte von Boeing noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Boeing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement