Advertisement

Ist der Aktienkurs von Boeing nach dem 7%igen Rückgang und den Problemen bei der Produktion der 737 MAX gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Boeing hoch genug fliegt, um seinen aktuellen Aktienkurs zu rechtfertigen? Wenn Sie sich jemals gefragt haben, ob diese Aktie ein Schnäppchen oder überbewertet ist, dann sind Sie hier genau richtig.

- Die Boeing-Aktie hat in letzter Zeit einige Turbulenzen erlebt und ist in der letzten Woche um 1,4 % und im letzten Monat um 7,4 % gesunken. Im bisherigen Jahresverlauf ist die Aktie immer noch um beeindruckende 13,6 % und im letzten Jahr um 34,5 % gestiegen.

- Die Schlagzeilen konzentrierten sich auf die anhaltenden Probleme bei der Produktion der Boeing 737 MAX Jets sowie auf Verschiebungen bei der Vergabe von Aufträgen im Verteidigungsbereich, die sowohl Unsicherheit als auch neue Chancen mit sich brachten. Anhaltende Probleme in der Lieferkette und die erneute Nachfrage im Reiseverkehr prägen auch weiterhin die Aussichten des Unternehmens und die Erwartungen der Anleger.

- Mit einem Bewertungsergebnis von 6/6 besteht Boeing alle unsere wichtigsten Werttests. Während wir uns mit traditionellen und alternativen Bewertungsansätzen befassen, sollten Sie nicht vergessen, dass es am Ende dieses Artikels eine noch aufschlussreichere Möglichkeit geben könnte, den wahren Wert des Unternehmens zu beurteilen.

Ansatz 1: Boeing Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf den heutigen Wert abzinst. Dieser Ansatz wird häufig verwendet, um zu ermitteln, wie viel ein Unternehmen wirklich wert ist, und zwar auf der Grundlage der Cashflows, die es im Laufe der Zeit voraussichtlich erwirtschaften wird.

Für Boeing ist der zuletzt gemeldete Free Cash Flow mit 5,91 Mrd. $ negativ. Analysten erwarten jedoch eine deutliche Trendwende und gehen davon aus, dass der Cashflow bis Ende 2029 13,16 Mrd. $ erreichen wird. Über einen Zeitraum von zehn Jahren betrachtet, könnte Boeing laut der erweiterten Prognose von Simply Wall St bis zum Jahr 2035 einen jährlichen freien Cashflow von 22,24 Mrd. $ erreichen. Es ist wichtig anzumerken, dass die Analysten zwar detaillierte Prognosen für die nächsten fünf Jahre vorlegen, dass aber Schätzungen, die weiter in die Zukunft reichen, auf der Grundlage von Branchentrends und der Unternehmensgeschichte extrapoliert werden.

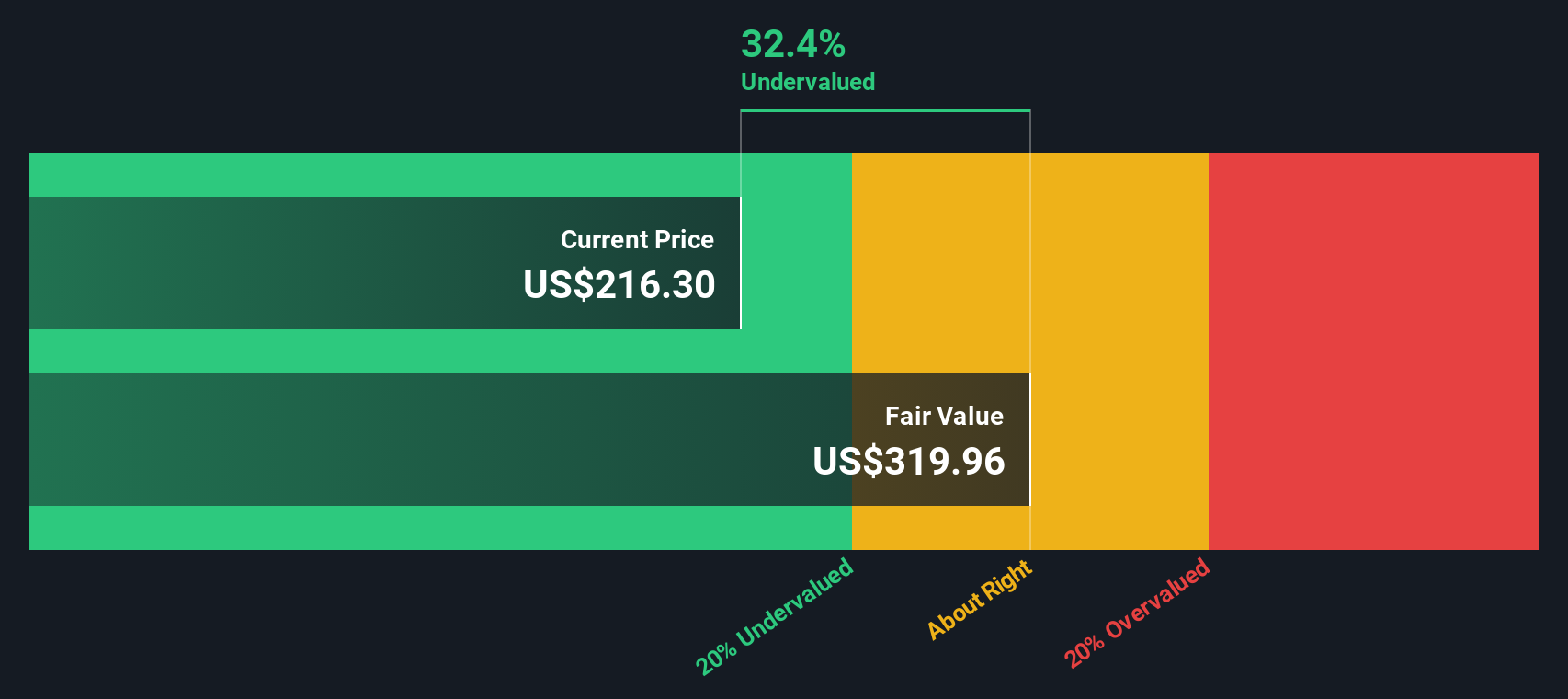

Auf der Grundlage dieser Prognosen und des zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital beläuft sich der geschätzte innere Wert von Boeing auf 385,37 $ pro Aktie. Da der aktuelle Aktienkurs mit einem Abschlag von 49,3 % auf diese Schätzung gehandelt wird, hält das DCF-Modell Boeing derzeit für deutlich unterbewertet.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Boeing um 49,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 857 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Boeing Preis vs. Umsatz (P/S)

Für Unternehmen wie Boeing, die derzeit eine uneinheitliche oder negative Rentabilität, aber beträchtliche Einnahmen aufweisen, ist das Kurs-Umsatz-Verhältnis (K/U) oft der beste Maßstab für die Bewertung. Das Kurs-Umsatz-Verhältnis hilft den Anlegern zu beurteilen, wie viel sie für jeden Dollar Umsatz zahlen, was besonders nützlich ist, wenn die Nettoerträge unbeständig oder vorübergehend negativ sind.

Das Niveau, bei dem ein Kurs-Gewinn-Verhältnis als "normal" oder "fair" angesehen wird, hängt von den Wachstumsaussichten des Unternehmens, den Gewinnspannen, den Branchentrends und dem Risikoprofil ab. Im Allgemeinen können höhere Wachstumserwartungen oder stärkere Gewinnspannen einen höheren Multiplikator rechtfertigen. Andererseits sprechen größere Risiken oder ein langsameres Wachstum für einen niedrigeren Wert.

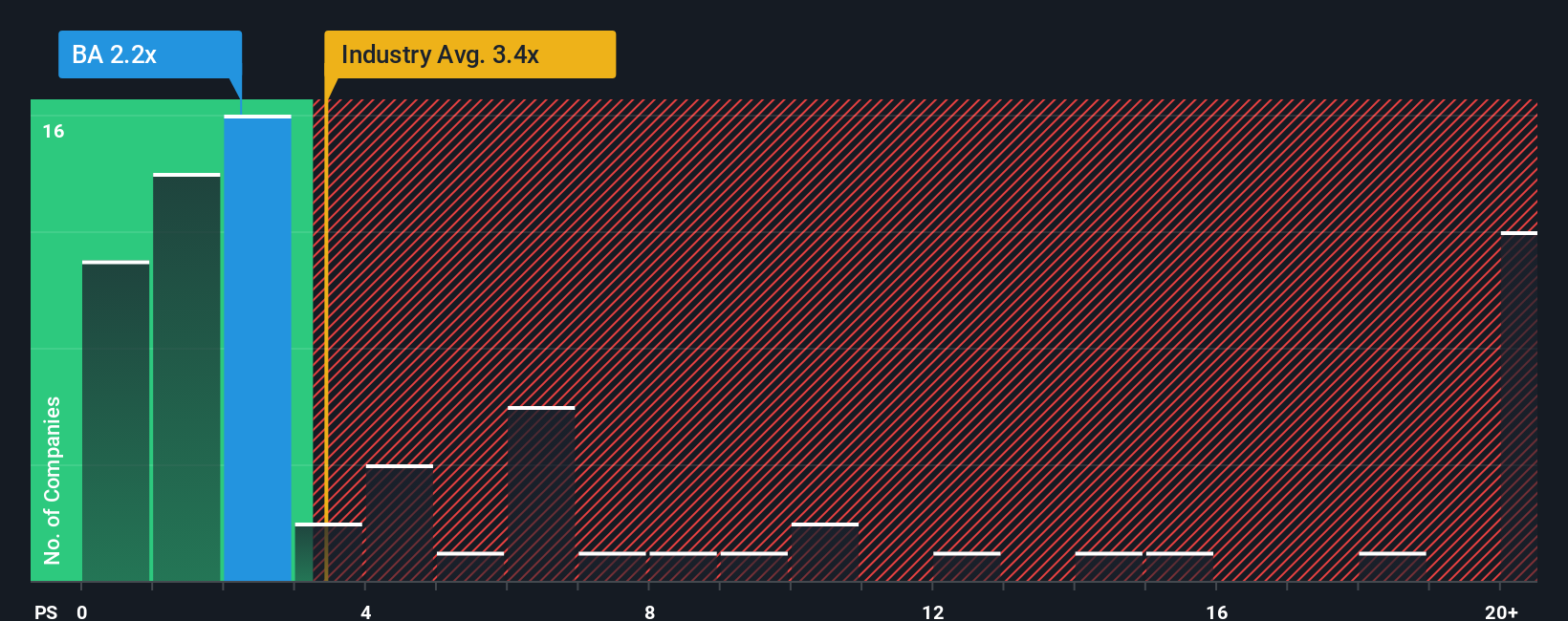

Boeing wird derzeit mit einem Kurs-Gewinn-Verhältnis von 1,84x gehandelt. Zum Vergleich: Der Durchschnitt für die Luft- und Raumfahrt- sowie die Verteidigungsbranche liegt bei 2,99x, während die Vergleichsgruppe bei etwa 2,01x gehandelt wird. Dies zeigt, dass Boeing im Vergleich zu seiner Branche und seinen Konkurrenten am unteren Ende des Spektrums liegt.

Simply Wall St errechnet für Boeing ein "faires Verhältnis" von 1,98x, das Faktoren wie das prognostizierte Wachstum, die Gewinnaussichten, die Größe und die sektorspezifischen Risiken berücksichtigt. Die Verwendung des Fairen Verhältnisses ist eine Verbesserung gegenüber einfachen Branchen- oder Peer-Vergleichen, da es die Benchmark so anpasst, dass sie die spezifischen Chancen und Herausforderungen von Boeing widerspiegelt und nicht nur breite Durchschnittswerte. Auf diese Weise können Anleger den Wert im Verhältnis zu dem bewerten, was für Boeing und nicht nur für ein beliebiges Luft- und Raumfahrtunternehmen erwartet werden sollte.

Mit einem aktuellen Kurs-Gewinn-Verhältnis (KGV) von 1,84x, das sehr nahe am fairen Verhältnis von 1,98x liegt, ist die Aktie in etwa dort bewertet, wo sie nach dieser Kennzahl sein sollte.

Ergebnis: ÜBER RICHTIG

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1367 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Boeing-Narrativ

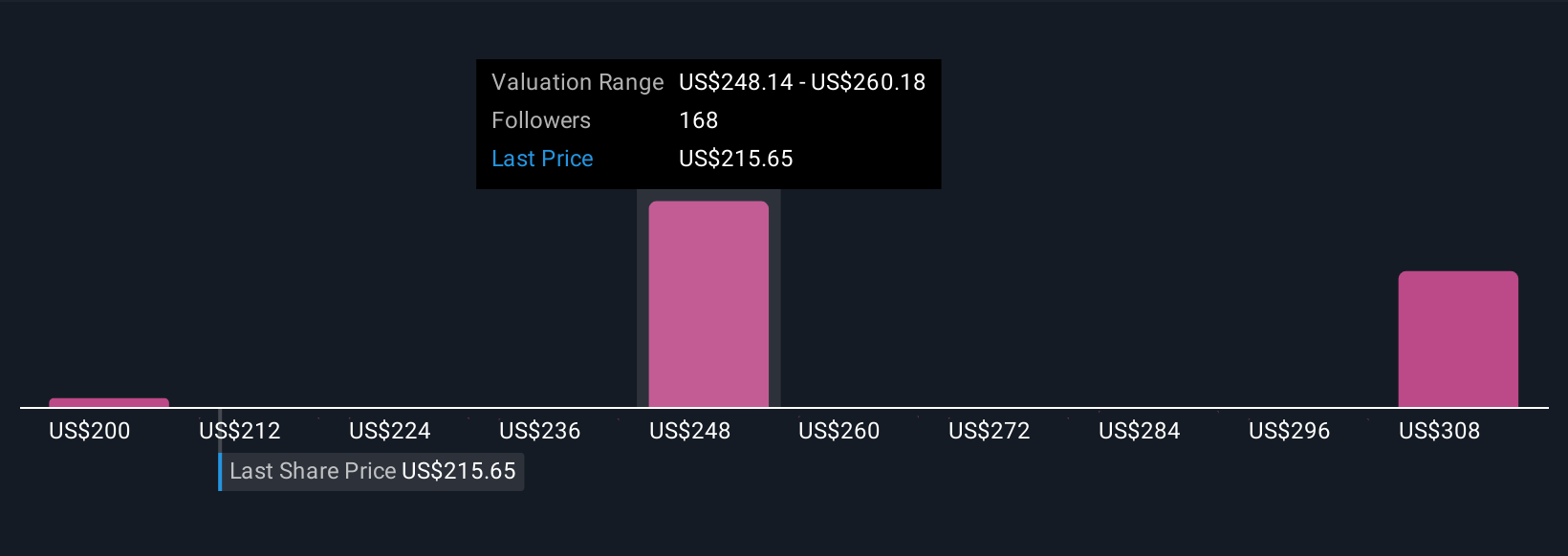

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Perspektive auf die Zukunft eines Unternehmens, gestützt auf die Geschichte, an die Sie glauben, einschließlich der Gründe für Ihre Annahmen und Prognosen für Dinge wie Umsatz, Gewinn und Margen. Narratives verbinden das, was Sie über Boeing wissen, wie z. B. die Nachfrage nach Flugreisen, Fortschritte in der Lieferkette, den Auftragsbestand oder Herausforderungen, mit einer Finanzprognose und verwandeln diese Geschichte in einen geschätzten fairen Wert für die Aktie.

Die Narratives sind direkt auf der Community-Seite von Simply Wall St verfügbar und werden von Millionen von Anlegern genutzt. Sie machen es Ihnen leicht, Ihre Anlageperspektive zu formulieren, sie mit anderen zu vergleichen und an veränderte Informationen anzupassen. All dies ist möglich, ohne dass Sie ein Finanzstudium absolviert haben müssen. Wenn sich die Schlagzeilen ändern oder die Gewinne sinken, werden die Narratives dynamisch aktualisiert. So können Sie in Echtzeit sehen, wie sich die Fair-Value-Schätzungen im Vergleich zum aktuellen Aktienkurs darstellen, und so zeitnahere Kauf- oder Verkaufsentscheidungen treffen.

Einige Nutzer erstellen beispielsweise bullische Narratives für Boeing, die auf einer starken Flugzeugnachfrage und einem Rekordauftragsbestand von 500 Mrd. USD beruhen, was zu einem höheren fairen Wert führt. Andere bleiben vorsichtig und konzentrieren sich auf anhaltende Produktionsverzögerungen oder hohe Schulden, was zu konservativeren Schätzungen führt. Narrative ermöglichen es Ihnen, auf der Grundlage Ihrer eigenen Geschichte zu investieren, die durch die neuesten Fakten untermauert wird.

Glauben Sie, dass die Geschichte von Boeing noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Boeing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement