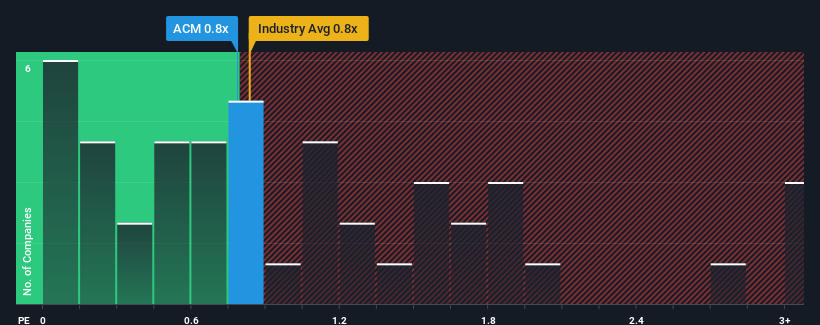

Es ist nicht weit hergeholt zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von AECOM (NYSE:ACM) von 0,8 für Bauunternehmen in den Vereinigten Staaten ziemlich "mittelmäßig" erscheint, da es dem KGV der gesamten Branche entspricht. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das Kurs-Umsatz-Verhältnis gibt.

Sehen Sie sich unsere neueste Analyse für AECOM an

Wie sich AECOM entwickelt hat

Das Umsatzwachstum von AECOM war in letzter Zeit ziemlich ähnlich wie bei den meisten anderen Unternehmen. Das Kurs-Umsatz-Verhältnis ist wahrscheinlich moderat, weil die Anleger davon ausgehen, dass diese bescheidene Umsatzentwicklung anhalten wird. Wenn Sie das Unternehmen mögen, werden Sie hoffen, dass dies zumindest beibehalten werden kann, so dass Sie einige Aktien erwerben können, solange es nicht ganz so günstig ist.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über AECOM ansehen.Was sagen uns die Umsatzwachstumsmetriken über das KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von AECOM als angemessen angesehen werden kann.

Rückblickend hat das Unternehmen im letzten Jahr einen ordentlichen Umsatzzuwachs von 13 % erzielt. Die solide Leistung der letzten Zeit bedeutet, dass das Unternehmen in den letzten drei Jahren ein Umsatzwachstum von insgesamt 15 % verzeichnen konnte. Dementsprechend wären die Aktionäre wahrscheinlich mit den mittelfristigen Umsatzwachstumsraten zufrieden gewesen.

Für das kommende Jahr erwarten die sieben Analysten, die das Unternehmen beobachten, einen Umsatzanstieg von 7,0 %. Das ist deutlich weniger als die 10,0 % Wachstumsprognose für die gesamte Branche.

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis (KGV) von AECOM nahezu identisch mit dem seiner Branchenkollegen ist. Offenbar ignorieren die meisten Anleger die recht begrenzten Wachstumserwartungen und sind bereit, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Diese Aktionäre könnten sich auf eine künftige Enttäuschung einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wenn man bedenkt, dass die Umsatzwachstumsschätzungen von AECOM im Vergleich zur gesamten Branche ziemlich gedämpft sind, ist es leicht zu verstehen, warum wir das aktuelle Kurs-Umsatz-Verhältnis der Aktie für unerwartet halten. Derzeit sind wir nicht sehr zuversichtlich, was das Kurs-Gewinn-Verhältnis angeht, da die prognostizierten künftigen Einnahmen eine positivere Stimmung nicht lange unterstützen werden. Um das derzeitige Kurs-Umsatz-Verhältnis zu rechtfertigen, ist eine positive Veränderung erforderlich.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 3 Warnzeichen für AECOM ausgemacht, die Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über AECOM zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AECOM unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.