Advertisement

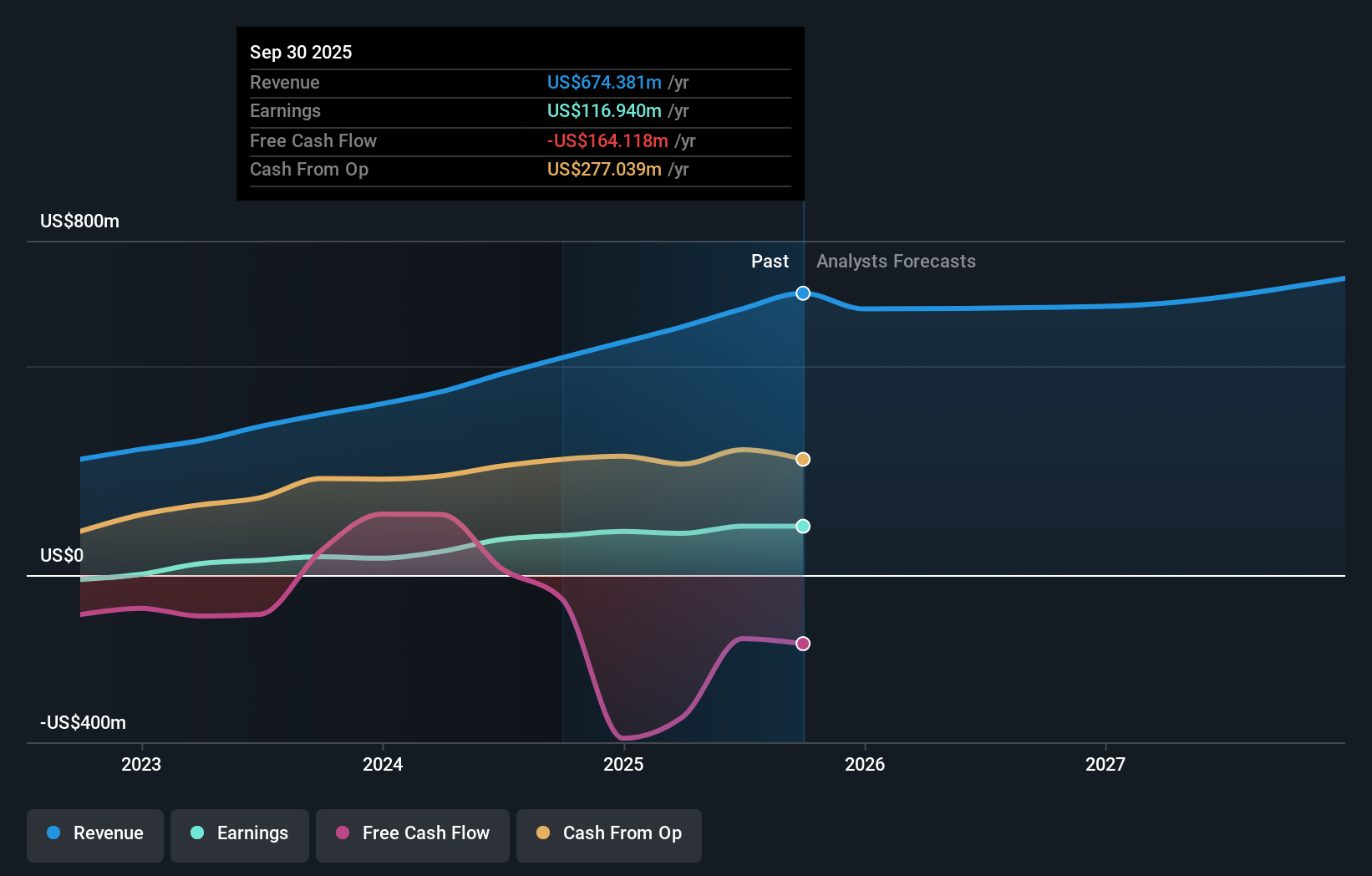

Willis Lease Finance Corporation(NASDAQ:WLFC) hat soeben seine jüngsten Quartalsergebnisse veröffentlicht, und die Aussichten sind positiv. Willis Lease Finance übertraf mit einem Umsatz von 183 Mio. US$ und einem statutarischen EPS von 3,25 US$ die Schätzungen um mehr als 10 %. Die Gewinne sind für Investoren ein wichtiger Zeitpunkt, da sie die Leistung eines Unternehmens verfolgen können, die Prognosen der Analysten für das nächste Jahr sehen und feststellen können, ob sich die Stimmung gegenüber dem Unternehmen geändert hat. Daher haben wir die jüngsten Prognosen nach der Veröffentlichung der Ergebnisse zusammengetragen, um zu sehen, was die Schätzungen für das nächste Jahr erwarten lassen.

Unter Berücksichtigung der jüngsten Ergebnisse hat der einzige Analyst, der Willis Lease Finance abdeckt, Konsensschätzungen von 643,0 Mio. US$ Umsatz im Jahr 2026 vorgelegt, was einen erkennbaren Rückgang von 4,7 % in den letzten 12 Monaten bedeuten würde. Der statutarische Gewinn pro Aktie wird im gleichen Zeitraum voraussichtlich um 24 % auf 13,08 US$ sinken. Im Vorfeld dieses Berichts war der Analyst von einem Umsatz von 666,0 Mio. US$ und einem Gewinn pro Aktie (EPS) von 12,04 US$ im Jahr 2026 ausgegangen. Es ist also ziemlich klar, dass sich die Stimmung in Bezug auf die Umsätze nach den jüngsten Ergebnissen zwar verschlechtert hat, der Analyst aber jetzt die Ertragskraft des Unternehmens optimistischer einschätzt.

Lesen Sie unsere neueste Analyse zu Willis Lease Finance

Das Konsenskursziel fiel um 16% auf 160 US$, wobei der Analyst signalisierte, dass die schwächeren Umsatzprognosen ein stärkerer Indikator als die angehobenen EPS-Prognosen seien.

Diese Schätzungen sind interessant, aber es kann nützlich sein, einige breitere Striche zu malen, um zu sehen, wie die Prognosen im Vergleich zur früheren Leistung von Willis Lease Finance und zu anderen Unternehmen der gleichen Branche aussehen. Diese Schätzungen implizieren eine Verlangsamung der Einnahmen mit einem prognostizierten jährlichen Rückgang von 3,7 % bis Ende 2026. Dies bedeutet einen deutlichen Rückgang gegenüber dem jährlichen Wachstum von 21 % in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analystenabdeckung) in derselben Branche in absehbarer Zukunft ein jährliches Umsatzwachstum von 6,7 % erwartet wird. Obwohl also ein Rückgang der Einnahmen prognostiziert wird, hat diese Wolke keinen Silberstreif am Horizont - Willis Lease Finance wird voraussichtlich hinter der Branche zurückbleiben.

Die Quintessenz

Die wichtigste Erkenntnis für uns ist die Anhebung des Konsenswertes für den Gewinn je Aktie, die auf eine deutliche Verbesserung der Stimmung hinsichtlich des Gewinnpotenzials von Willis Lease Finance im nächsten Jahr hindeutet. Negativ zu vermerken ist, dass auch die Umsatzschätzungen nach unten korrigiert wurden und die Prognosen eine schlechtere Entwicklung als in der Branche erwarten lassen. Dennoch sind die Erträge für den inneren Wert des Unternehmens wichtiger. Das Konsenskursziel ist deutlich gesunken, da die Analysten durch die jüngsten Ergebnisse offenbar nicht beruhigt wurden, was zu einer niedrigeren Einschätzung der künftigen Bewertung von Willis Lease Finance führte.

In Anbetracht dessen würden wir nicht zu schnell zu einem Urteil über Willis Lease Finance kommen. Langfristige Ertragskraft ist viel wichtiger als die Gewinne des nächsten Jahres. Wir haben Analystenschätzungen für Willis Lease Finance, die bis ins Jahr 2027 reichen, und Sie können sie hier auf unserer Plattform kostenlos einsehen .

Außerdem sollten Sie sich über die 2 Warnzeichen informieren, die wir bei Willis Lease Finance entdeckt haben (darunter 1, das uns ein wenig unangenehm ist).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Willis Lease Finance unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:WLFC

Advertisement