Das Geschäft von Twin Disc, Incorporated (NASDAQ:TWIN) hat noch nicht mit dem Aktienkurs gleichgezogen

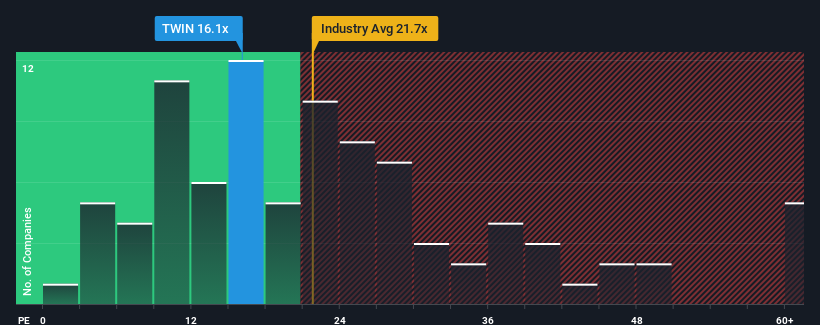

Es ist nicht übertrieben zu sagen, dass das Kurs-Gewinn-Verhältnis (oder "KGV") von Twin Disc, Incorporated (NASDAQ:TWIN) von 16,1x im Vergleich zum Markt in den Vereinigten Staaten, wo das mittlere KGV bei etwa 17x liegt, derzeit ziemlich "mittelmäßig" erscheint. Dennoch ist es nicht ratsam, das KGV ohne Erklärung einfach zu ignorieren, da die Anleger damit möglicherweise eine eindeutige Chance oder einen kostspieligen Fehler übersehen.

Zur Veranschaulichung: Die Erträge von Twin Disc haben sich im letzten Jahr verschlechtert, was alles andere als ideal ist. Eine Möglichkeit ist, dass das KGV moderat ist, weil die Anleger der Meinung sind, dass das Unternehmen immer noch genug leisten könnte, um in naher Zukunft mit dem breiteren Markt gleichzuziehen. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Siehe unsere letzte Analyse zu Twin Disc

Gibt es ein Wachstum für Twin Disc?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit dem Markt mithalten sollte, damit KGVs wie das von Twin Disc als angemessen gelten.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Rückgang des Gewinns um 26 % beschert. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hat, wobei das EPS-Wachstum in dieser Zeit praktisch nicht vorhanden war. Wir haben also den Eindruck, dass das Unternehmen in dieser Zeit ein gemischtes Ergebnis in Bezug auf das Gewinnwachstum erzielt hat.

Wenn man diese jüngste mittelfristige Gewinnentwicklung mit der Einjahresprognose des breiteren Marktes für ein Wachstum von 12 % vergleicht, zeigt sich, dass sie auf Jahresbasis deutlich weniger attraktiv ist.

Vor diesem Hintergrund ist es merkwürdig, dass das KGV von Twin Disc im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch, als es in letzter Zeit den Anschein hatte, und sind nicht gewillt, sich von ihren Aktien zu trennen. Möglicherweise bereiten sie sich auf künftige Enttäuschungen vor, wenn das KGV auf ein Niveau fällt, das eher den jüngsten Wachstumsraten entspricht.

Das Fazit zum KGV von Twin Disc

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung von Twin Disc hat ergeben, dass die dreijährigen Gewinntrends das Kurs-Gewinn-Verhältnis nicht so stark beeinflussen, wie wir vorhergesagt hätten, da sie schlechter aussehen als die aktuellen Markterwartungen. Wenn wir schwache Gewinne sehen, die langsamer wachsen als der Markt, vermuten wir, dass der Aktienkurs zu sinken droht und das moderate KGV sinkt. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, ist es schwierig, diese Preise als angemessen zu akzeptieren.

Bevor Sie sich eine Meinung bilden, haben wir 2 Warnzeichen für Twin Disc entdeckt, auf die Sie achten sollten.

Es ist wichtig, dass Sie nach einem guten Unternehmen suchen und nicht nach der erstbesten Idee, die Sie finden. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in letzter Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Twin Disc unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.