Advertisement

Spiegelt der 125%ige Anstieg von Sterling Infrastructure im Jahr 2025 seinen tatsächlichen Wert nach neuen Verträgen wider?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Sterling Infrastructure nach seiner rasanten Entwicklung immer noch einen guten Wert darstellt? Werfen wir einen Blick darauf, was die Zahlen und der Markt uns sagen.

- Die Aktie ist seit Jahresbeginn um unglaubliche 125,3 % und im letzten Jahr um 145,9 % gestiegen, was eine erhebliche Dynamik zeigt, die die Aufmerksamkeit der Anleger auf sich gezogen hat.

- Ausschlaggebend für diese Entwicklung waren die Schlagzeilen über die innovativen Infrastrukturverträge, die laufenden Expansionsprojekte und die neuen strategischen Partnerschaften von Sterling. Dies sind Anzeichen dafür, dass die Wachstumsambitionen vom Markt erkannt werden. Darüber hinaus hat der Branchenfokus auf Infrastrukturinvestitionen Unternehmen wie Sterling in letzter Zeit ins Rampenlicht gerückt.

- Selbst nach einer so starken Performance erreicht Sterling Infrastructure nur 1/6 unserer Bewertungskennzahlen, was bedeutet, dass nur eine Schlüsselkennzahl unterbewertet ist. Im Folgenden werden wir die verschiedenen Möglichkeiten zur Bewertung eines Unternehmens wie Sterling aufschlüsseln, aber bleiben Sie dran, um am Ende dieses Artikels eine viel aufschlussreichere Perspektive auf den Wert zu entdecken.

Sterling Infrastructure erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Sterling Infrastructure Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die erwarteten zukünftigen Cashflows projiziert und diese Projektionen dann auf den heutigen Dollar abzinst. Im Wesentlichen zielt es darauf ab, zu bestimmen, was Sterling Infrastructure wirklich wert ist, basierend darauf, wie viel Bargeld es im Laufe der Zeit für die Aktionäre erwirtschaften kann.

Der zuletzt gemeldete Free Cash Flow von Sterling liegt bei 423,5 Millionen Dollar. Analysten bieten konkrete Cashflow-Prognosen für die nächsten Jahre an, mit Schätzungen bis zum Jahr 2027. Danach werden die zukünftigen Zahlen auf der Grundlage von Marktannahmen extrapoliert. So soll der Free Cash Flow im Jahr 2026 auf etwa 403,4 Mio. $ und bis 2027 auf 380,3 Mio. $ ansteigen und sich in den Folgejahren nach den Berechnungen von Simply Wall St weiter stabilisieren. Alle diese Cashflows werden in dem Modell in einem zweistufigen Verfahren auf den Gegenwartswert abgezinst.

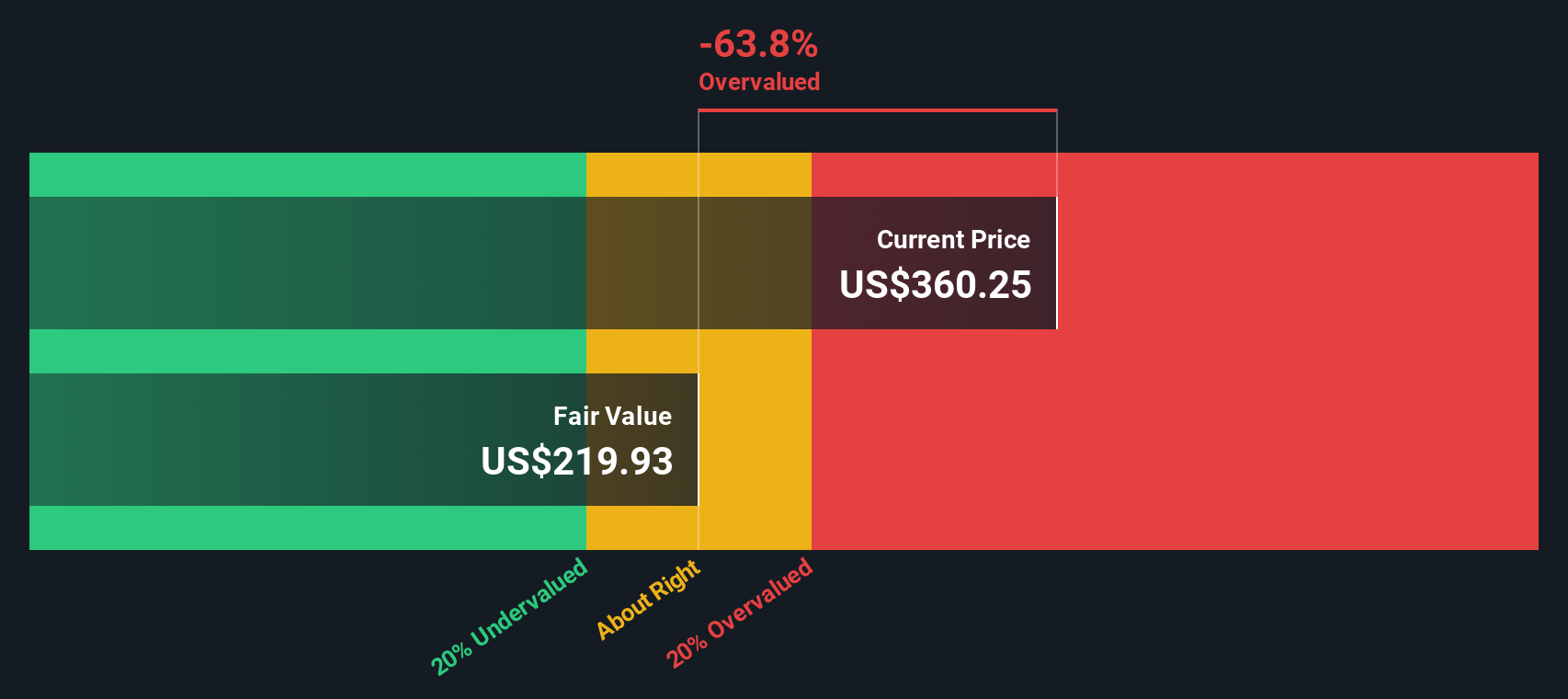

Nach Durchführung dieser Analyse schätzt das DCF-Modell den inneren Wert von Sterling Infrastructure auf 208,40 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass die Aktie etwa 81,3 % über ihrem inneren Wert gehandelt wird. Mit anderen Worten: Die Aktie ist nach diesem Cashflow-basierten Ansatz deutlich überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Sterling Infrastructure um 81,3 % überbewertet sein könnte. Entdecken Sie 832 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Sterling Infrastructure Kurs-Gewinn-Verhältnis (P/E Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine gängige Bewertungskennzahl für die Analyse profitabler Unternehmen, da es misst, wie viel die Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Dies macht es zu einem hilfreichen Instrument, um zu beurteilen, ob eine Aktie im Verhältnis zu ihrer Rentabilität teuer oder billig ist.

Was als "faires" Kurs-Gewinn-Verhältnis gilt, hängt davon ab, wie schnell ein Unternehmen wächst und wie hoch die Risiken sind. Wachstumsstarke Unternehmen rechtfertigen in der Regel höhere Kurs-Gewinn-Verhältnisse, während stabilere oder risikoreichere Unternehmen eher mit niedrigeren Multiplikatoren gehandelt werden. Es ist auch wichtig zu prüfen, wie das KGV eines Unternehmens im Vergleich zu seinen Konkurrenten und dem breiteren Wirtschaftszweig ist.

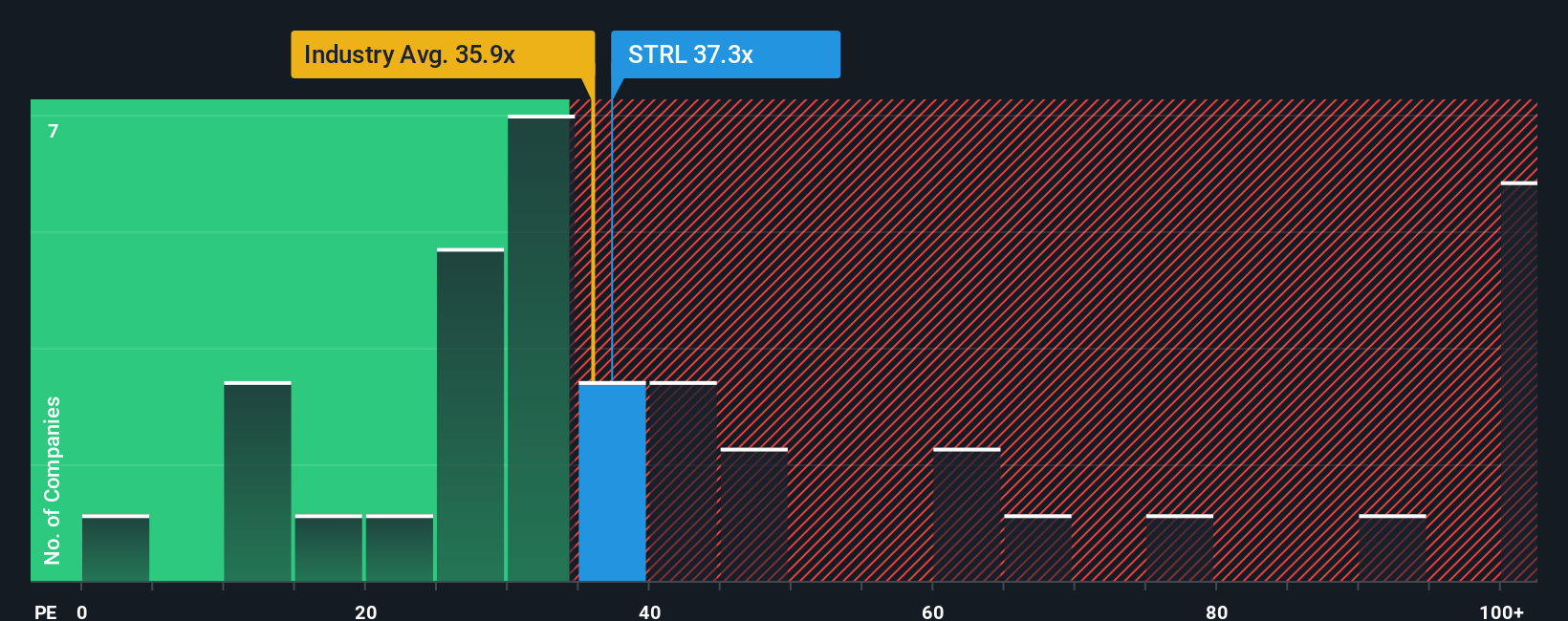

Sterling Infrastructure wird derzeit mit einem KGV von 40,3 gehandelt. Zum Vergleich: Das durchschnittliche KGV in der Baubranche beträgt 34,5x, und die Vergleichsgruppe liegt mit 51,8x sogar noch höher. Während dies darauf hindeutet, dass Sterling über dem Branchendurchschnitt, aber unter den Vergleichsunternehmen gehandelt wird, bietet Simply Wall St mit seinem eigenen "Fair Ratio" zusätzliche Einblicke. Diese Kennzahl berücksichtigt Sterlings einzigartige Mischung aus Wachstumsaussichten, Gewinnmargen, Risikoprofil und Marktkapitalisierung, anstatt sich nur auf allgemeine Branchenstandards zu verlassen.

Laut Simply Wall St beträgt das faire Kurs-Gewinn-Verhältnis von Sterling 35,6x. Da das aktuelle KGV deutlich höher liegt, deutet dies darauf hin, dass die Aktie etwas teuer sein könnte, wenn man Wachstum, Risiken und Fundamentaldaten zusammen betrachtet.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Sterling Infrastructure Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen. Mit einem Narrativ verknüpfen Sie die Geschichte und die Aussichten eines Unternehmens mit Ihren eigenen Finanzprognosen. Dabei handelt es sich um ein persönliches, datengestütztes Szenario, in dem Sie den fairen Wert schätzen, indem Sie Ihre Ansichten über die künftigen Einnahmen, Erträge und Gewinnspannen von Sterling Infrastructure kombinieren.

Anstatt sich nur auf statische Zahlen oder allgemeine Kennziffern zu verlassen, können Sie mit Hilfe von Narratives das, was Sie über das Unternehmen glauben, mit einer spezifischen Finanzprognose und einem daraus resultierenden Wert pro Aktie verbinden. Dieser Ansatz ist viel dynamischer und zugänglicher und steht jedem auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern jeden Tag Narratives austauschen und verfeinern.

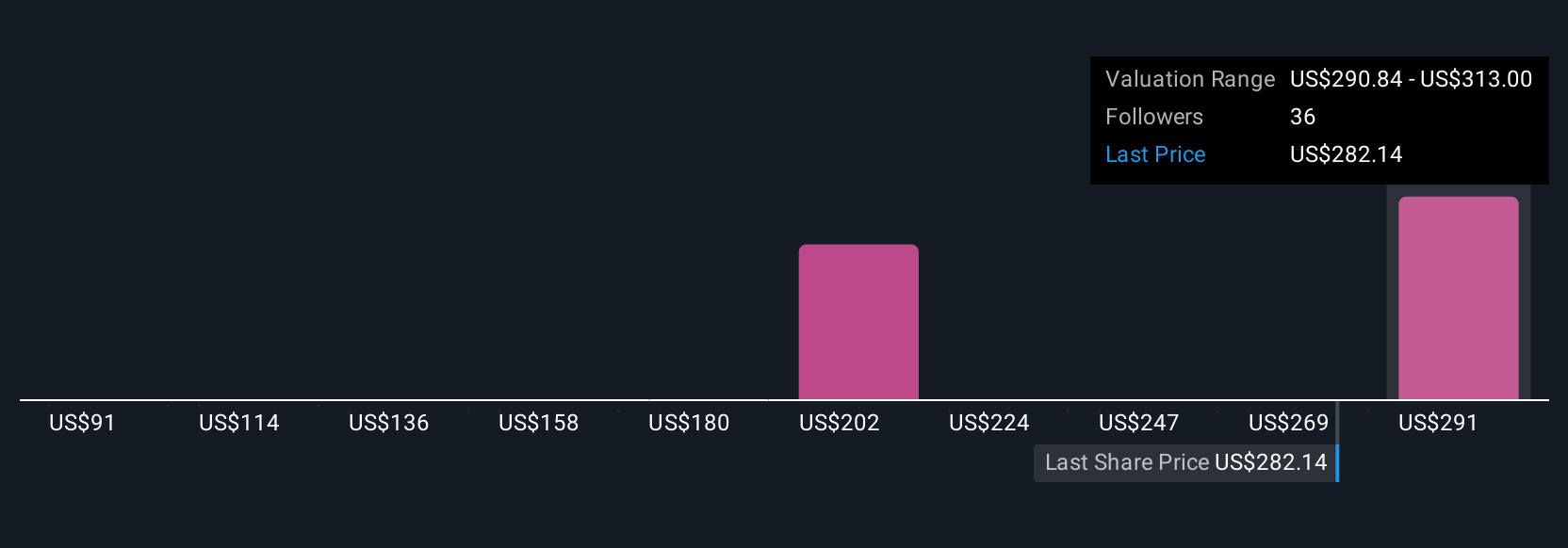

Narratives machen Kauf- und Verkaufsentscheidungen klarer. Sie können Ihren Fairen Wert direkt mit dem aktuellen Aktienkurs vergleichen, und wenn neue Nachrichten oder Erträge eintreffen, werden Ihre Werte in Echtzeit aktualisiert, so dass Ihre Ansicht stets aktuell bleibt. Einige Anleger sehen den fairen Wert von Sterling Infrastructure beispielsweise bei 355 $, wenn Wachstum und Margen stark bleiben, während andere nur 254 $ veranschlagen, wenn der Druck auf die Margen zunimmt oder der Rückenwind durch Megaprojekte nachlässt.

Glauben Sie, dass Sterling Infrastructure noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sterling Infrastructure unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:STRL

Sterling Infrastructure

Advertisement