Advertisement

Ist der Anstieg von Rocket Lab um 71 % nach neuen Regierungsaufträgen und der Volatilität im Jahr 2025 gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob der rasante Anstieg des Aktienkurses von Rocket Lab tatsächlich dem tatsächlichen langfristigen Wert des Unternehmens entspricht? Damit sind Sie definitiv nicht allein, und dieser ausführliche Bericht soll Klarheit schaffen.

- Trotz eines beeindruckenden Kursanstiegs von 71,4 % in diesem Jahr und einer beachtlichen Rendite von 881,2 % in den letzten drei Jahren kam es in der letzten Woche und im letzten Monat zu starken Kursverlusten von -16,5 % bzw. -35,4 %, was der Geschichte eine gewisse Volatilität verleiht.

- Ein Großteil dieser Entwicklung ist auf die jüngsten Nachrichten über neue Regierungsaufträge und den erweiterten Zeitplan des Unternehmens für die Markteinführung zurückzuführen. Diese Entwicklungen haben bei den Anlegern sowohl Optimismus als auch Vorsicht hervorgerufen. Schlagzeilen, die den zunehmenden Wettbewerb und die behördliche Kontrolle hervorheben, haben ebenfalls zu den jüngsten Schwankungen beigetragen.

- Da Rocket Lab 0 von 6 möglichen Punkten für eine Unterbewertung erhält, sorgen die Zahlen sicherlich für Diskussionen. Bevor wir uns auf eine Schlussfolgerung einigen, wollen wir die üblichen Bewertungsansätze vergleichen und am Ende dieses Artikels einen Ausblick auf eine intelligentere Methode zur Beurteilung des Wertes geben.

Rocket Lab erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

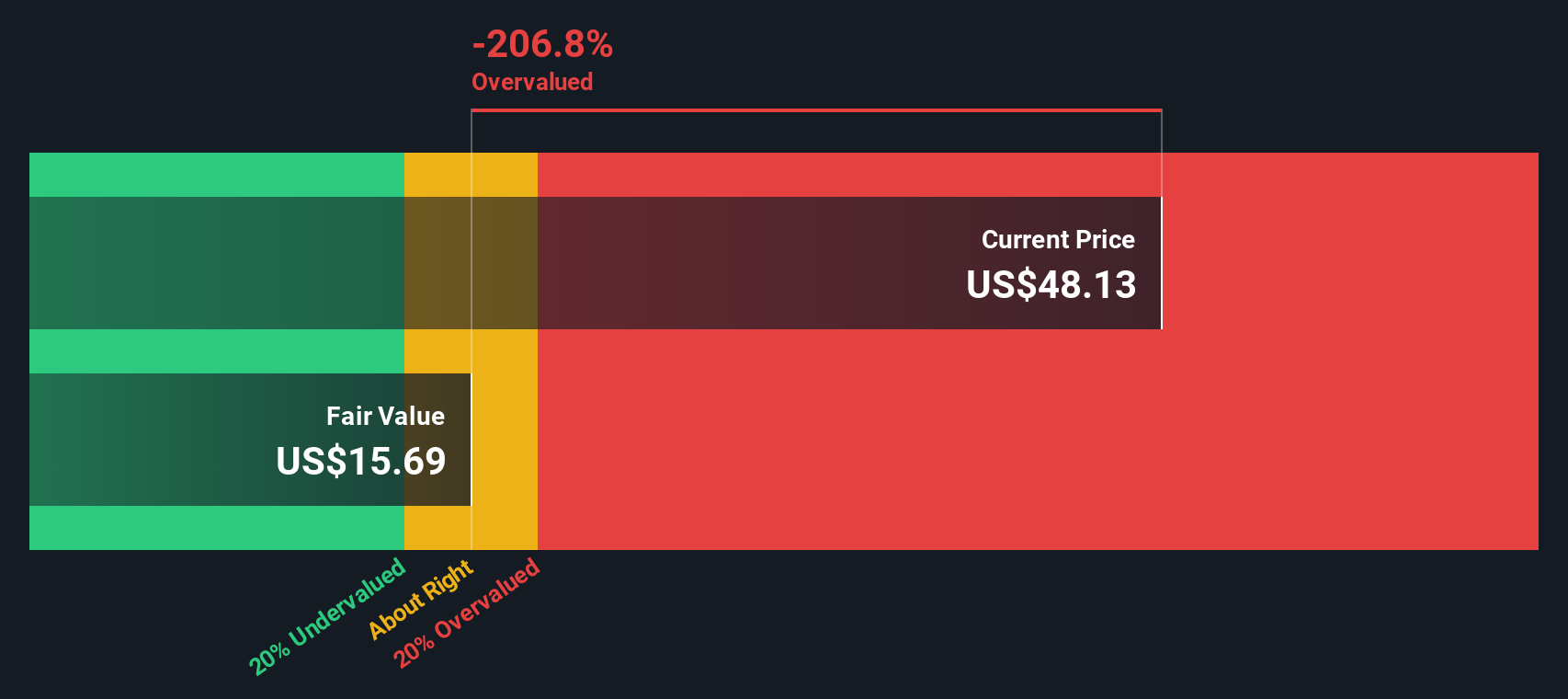

Ansatz 1: Rocket Lab Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Tag abzinst. Dieser Ansatz liefert einen intrinsischen Wert auf der Grundlage der erwarteten Leistung. Für Rocket Lab verwendet die DCF-Analyse Cashflow-Projektionen, die sowohl auf Analystenschätzungen als auch auf weiteren Extrapolationen basieren.

Der jüngste freie Cashflow (FCF) von Rocket Lab für die letzten zwölf Monate liegt bei minus 220,3 Millionen US-Dollar. Für die Zukunft erwarten die Analysten eine positive Dynamik und prognostizieren, dass der FCF bis 2027 in den positiven Bereich übergeht und bis 2029 auf 612 Millionen $ ansteigt. Weitere langfristige Prognosen, die von Simply Wall St extrapoliert wurden, gehen davon aus, dass der FCF bis 2035 etwa 1,3 Mrd. $ erreichen wird. Alle Zahlen sind in USD angegeben und stimmen mit den Angaben zum Aktienkurs überein.

Auf der Grundlage dieser Annahmen und der Diskontierung liegt der geschätzte faire Wert von Rocket Lab bei 38,07 $ pro Aktie. Nach dem DCF-Modell wird die Aktie jedoch derzeit etwa 12,4 % über diesem inneren Wert gehandelt, was bedeutet, dass sie bei den derzeitigen Preisen etwas überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Rocket Lab um 12,4 % überbewertet sein könnte. Entdecken Sie 904 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

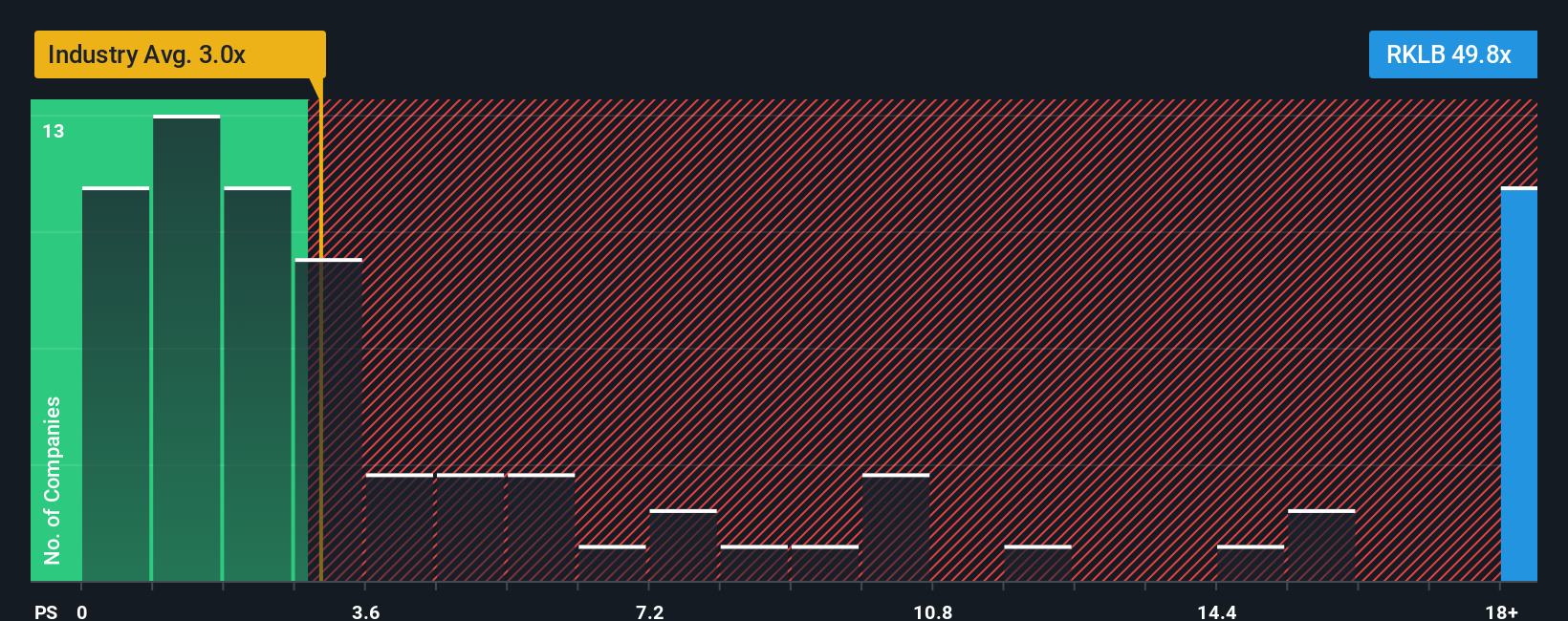

Ansatz 2: Rocket Lab Preis vs. Umsatz

Bei der Bewertung von Unternehmen ist das Kurs-Umsatz-Multiplikatorverhältnis (K/U) oft die erste Wahl für Unternehmen, die noch nicht profitabel sind, was bei Rocket Lab der Fall ist. Dieses Verhältnis hilft den Anlegern zu verstehen, wie hoch der Markt derzeit jeden Dollar des Unternehmensumsatzes bewertet. Während das Kurs-Gewinn-Verhältnis ideal für etablierte, profitable Unternehmen ist, eignet sich das Kurs-Gewinn-Verhältnis besser für Unternehmen, bei denen die Gewinne negativ sind oder schwanken, aber ein Umsatzwachstum erwartet wird.

Sowohl die Wachstumserwartungen als auch das Unternehmensrisiko spielen eine wichtige Rolle bei der Entscheidung, welches Kurs-Gewinn-Verhältnis als "normal" anzusehen ist. Schnell wachsende, innovative Unternehmen können aufgrund ihres Zukunftspotenzials höhere P/S-Multiplikatoren aufweisen, sind aber auch mit zusätzlichen Risiken behaftet, so dass Anleger ihren Optimismus mit Vorsicht genießen sollten.

Rocket Lab wird derzeit mit einem Kurs-Gewinn-Verhältnis von 41,21x gehandelt. Zum Vergleich: Der Durchschnitt der Luft- und Raumfahrt- sowie der Verteidigungsbranche liegt bei 2,94x, während der Durchschnitt der Vergleichsunternehmen bei etwa 11,31x liegt. Anstatt sich jedoch ausschließlich auf diese breiten Benchmarks zu verlassen, berechnet Simply Wall St ein eigenes "Faires Verhältnis". Dieses faire Verhältnis (7,49x für Rocket Lab) berücksichtigt spezifische Wachstumsprognosen, die Größe des Unternehmens, Gewinnspannen, Risikofaktoren und Branchenstandards und ist damit ein nuancierteres und maßgeschneidertes Maß als einfache Vergleiche mit anderen Unternehmen oder der Branche.

Vergleicht man das aktuelle Kurs-Gewinn-Verhältnis von Rocket Lab (41,21x) mit dem fairen Verhältnis (7,49x), so wird die Aktie deutlich über dem Wert gehandelt, der angesichts ihres einzigartigen Profils und ihrer Aussichten gerechtfertigt wäre. Dies deutet darauf hin, dass die Rocket Lab-Aktie auf der Grundlage des aktuellen Kurs-Umsatz-Verhältnisses überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1416 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Raketenlabor-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist ein einfaches, intuitives Instrument, das Ihre Perspektive auf die Geschichte von Rocket Lab mit den Zahlen, wie z. B. zukünftigen Umsätzen, Gewinnen und Margen, kombiniert, um den fairen Wert zu schätzen. Narrative verbinden Ihre Vorstellungen über die Zukunft eines Unternehmens mit den mathematischen Grundlagen der Unternehmensbewertung, so dass Sie einen personalisierten fairen Wert erhalten, der auf Ihren eigenen Erwartungen basiert.

Narratives sind direkt auf der Community-Seite von Simply Wall St verfügbar und werden von Millionen von Anlegern genutzt. Sie machen das Investieren zugänglicher, indem sie es Ihnen ermöglichen, die für Sie wichtigen Entwicklungen zu sehen, zu erstellen oder zu vergleichen, und nicht nur, was der Markt oder die Analysten denken. Bei neuen Nachrichten oder sinkenden Erträgen werden Narratives automatisch aktualisiert, so dass Sie immer auf dem neuesten Stand der Dinge sind. Indem Sie Ihren fairen Wert mit dem heutigen Preis vergleichen, können Sie beurteilen, ob es an der Zeit ist zu kaufen, zu halten oder zu verkaufen, basierend auf Ihrer eigenen Logik.

Ein Anleger könnte beispielsweise der Meinung sein, dass Rocket Lab einen großen Anteil an der wachsenden Raumfahrtindustrie haben und bis 2035 einen Umsatz von 6 Mrd. USD erzielen wird. Damit liegt der faire Wert bei über 58 $. Ein anderer, vorsichtigerer Blickwinkel könnte das Unternehmen mit nur 20 $ bewerten, was zu ganz anderen Entscheidungen führen würde.

Was Rocket Lab betrifft, so machen wir es Ihnen mit einer Vorschau auf zwei führende Rocket-Lab-Narratives wirklich leicht:

Analysten-Konsens-Narrativ Fairer Wert: $58,67

Aktueller Kurs vs. Fair Value: 27,0% unter dem Fair Value

Prognostizierte Umsatzwachstumsrate: 37.36%

- Die erweiterte vertikale Integration und das wachsende Geschäft mit End-to-End-Raumfahrtlösungen versetzen Rocket Lab in die Lage, wichtige nationale Sicherheits- und Regierungsaufträge zu erhalten. Dies könnte ein zukünftiges Umsatz- und Margenwachstum ermöglichen.

- Fortgesetzte Innovationen im Bereich der Wiederverwendbarkeit von Raketen und eine hohe Startkadenz unterstützen zusammen mit der eigenen Satellitenproduktion eine mehrjährige Umsatzsteigerung und verbesserte Vorhersagbarkeit.

- Während die kurzfristigen F&E-Ausgaben und die Unbeständigkeit der Verträge die Ergebnisse unter Druck setzen könnten, erwartet der Konsens eine rasche Umsatz- und Margenverbesserung, die höhere Bewertungen rechtfertigt. Die meisten Analysten halten die derzeitigen Preise für fair bis unterbewertet, wenn man die künftige Entwicklung berücksichtigt.

Langfristige Wertschätzung: $31,72

Aktueller Preis vs. Fairer Wert: 34,9% über dem fairen Wert

Prognostizierte Umsatzwachstumsrate: 30.0%

- Das Erreichen der ehrgeizigen Umsatzziele von 6 Mrd. $ hängt von der erfolgreichen Ausweitung der Neutron-Starts und der Aufrechterhaltung einer hohen Marge bei Space Systems ab. Es bestehen weiterhin erhebliche operative, finanzielle und Ausführungsrisiken.

- Die Raumfahrt ist ein risikoreiches, kapitalintensives Gebiet, und Rocket Lab muss das Betriebskapital verwalten und eine Verwässerung der Aktionäre vermeiden, während es gleichzeitig ein aggressives Wachstum anstrebt, und das alles mit Blick auf die drohende Konkurrenz, insbesondere durch SpaceX.

- Die vertikale Integration eröffnet zwar Möglichkeiten, aber echte Größe und Rentabilität sind noch in weiter Ferne. Die aktuellen Bewertungen lassen wenig Spielraum für Fehler, falls Neutron nicht die erwarteten Ergebnisse erzielt oder sich die Marktdynamik ungünstig entwickelt.

Glauben Sie, dass hinter der Geschichte von Rocket Lab noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rocket Lab unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:RKLB

Advertisement