Advertisement

Was bedeuten die neuen Wasserstoff-Verträge von Plug Power für die Aktie nach einem Kursrückgang von 33%?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob der niedrige Aktienkurs von Plug Power tatsächlich bedeutet, dass das Unternehmen unterbewertet ist, oder ob mehr dahintersteckt? Gehen wir der Frage nach, was diese Zahlen Anlegern, die auf der Suche nach Chancen sind, wirklich sagen.

- Die Aktie hat in letzter Zeit eine Achterbahnfahrt hinter sich: Sie stieg in der letzten Woche um 4,2 %, fiel aber im letzten Monat um 33,1 % und ist seit Jahresbeginn um 15,0 % gesunken, während sie deutlich unter ihren Höchstständen der letzten Jahre liegt.

- Diese jüngste Volatilitätswelle folgt auf Schlagzeilen über die Unterzeichnung neuer Wasserstofflieferverträge durch Plug Power und die laufenden Expansionsbemühungen im Bereich der sauberen Energieinfrastruktur, die das Unternehmen ins Rampenlicht gerückt haben. Die Ungewissheit über die branchenweiten staatlichen Anreize und die Zeitpläne für die Projekte haben jedoch sowohl Optimismus als auch Vorsicht auf dem Markt hervorgerufen.

- Plug Power erhält derzeit eine 2 von 6 Punkten auf unserer Bewertungsskala, was darauf hindeutet, dass es für Investoren noch eine Menge abzuwägen gibt. In diesem Artikel werden wir jeden Ansatz zur Bewertung von Plug Power aufschlüsseln und am Ende eine intelligentere Methode zur Ermittlung des fairen Wertes vorstellen.

Plug Power erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Plug Power Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es künftige Cashflows projiziert und diese auf die Gegenwart abzinst. Dieser Ansatz zielt darauf ab, das Wertschöpfungspotenzial des Unternehmens im Laufe der Zeit zu erfassen, indem die von Analysten erwarteten Erträge von Plug Power in den kommenden Jahren verwendet werden.

Für Plug Power liegt der zuletzt gemeldete freie Cashflow (FCF) bei negativen 904 Millionen US-Dollar, was auf Mittelabflüsse hinweist, da das Unternehmen in Wachstum investiert. Die Prognosen deuten auf einen anhaltend negativen Cashflow in den nächsten Jahren hin. Analysten gehen jedoch davon aus, dass das Unternehmen eine positive Entwicklung nehmen könnte und der FCF bis 2029 auf 257 Millionen US-Dollar ansteigen wird. Diese Prognosen beruhen auf einer Kombination aus Analystenkonsensen für die ersten fünf Jahre und Extrapolationen über diesen Zeitraum hinaus.

Unter Anwendung der DCF-Methode kommt das Modell zu einem inneren fairen Wert von 7,05 $ pro Aktie. Da der aktuelle Aktienkurs deutlich niedriger liegt, deutet dies darauf hin, dass Plug Power mit einem erheblichen Abschlag von 71,9 % auf seinen geschätzten fairen Wert gehandelt wird. Diese große Spanne deutet darauf hin, dass die Aktie auf der Grundlage des langfristigen Cashflow-Potenzials deutlich unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Plug Power um 71,9% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 932 weitere unterbewertete Aktien auf Basis des Cashflows.

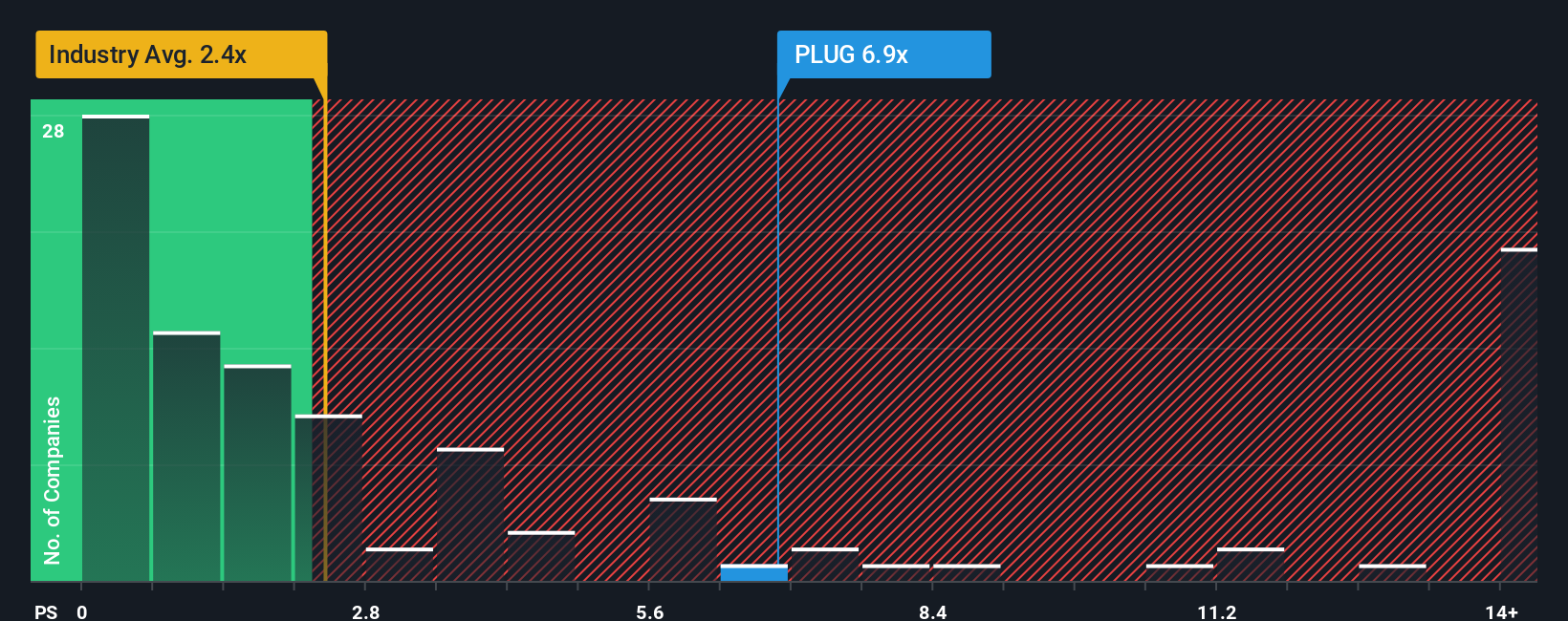

Ansatz 2: Plug Power Preis vs. Umsatz (P/S)

Für Unternehmen, die noch nicht profitabel sind, wie Plug Power, ist das Kurs-Umsatz-Verhältnis (P/S) oft ein geeigneterer Weg, um die Bewertung zu ermitteln. Diese Kennzahl gibt an, wie viel Investoren bereit sind, für jeden Dollar Umsatz zu zahlen. Es kann besonders nützlich sein für wachstumsstarke oder in der Frühphase befindliche Unternehmen, bei denen die Erträge möglicherweise noch nicht ihr volles Potenzial widerspiegeln.

Das "normale" oder faire Kurs-Gewinn-Verhältnis für eine Aktie kann je nach den Erwartungen für das künftige Wachstum und den Risiken, denen das Unternehmen ausgesetzt ist, stark variieren. Unternehmen, von denen erwartet wird, dass sie ihre Konkurrenten übertreffen, können ein höheres Kurs-Gewinn-Verhältnis rechtfertigen, während ein erhöhtes Risiko oder niedrigere Gewinnspannen das Verhältnis nach unten drücken könnten.

Derzeit wird Plug Power mit einem Kurs-Gewinn-Verhältnis von 4,0x gehandelt, was sowohl über dem Durchschnitt seiner Konkurrenten aus der Elektroindustrie (3,26x) als auch über dem breiteren Branchendurchschnitt (1,94x) liegt. Auf den ersten Blick mag dieser Preisaufschlag für Value-Investoren beunruhigend erscheinen.

An dieser Stelle kommt das Fair Ratio von Simply Wall St ins Spiel. Das speziell für Plug Power berechnete faire Verhältnis liegt bei 0,15x. Im Gegensatz zu einem einfachen Peer-Vergleich berücksichtigt das faire Verhältnis das tatsächliche und prognostizierte Wachstum des Unternehmens, Gewinnspannen, Risikofaktoren, Branchennormen und die Marktkapitalisierung. Dies macht es zu einem maßgeschneiderten Maßstab für die Beurteilung der tatsächlichen Bewertung.

Vergleicht man das faire Verhältnis von 0,15x mit dem aktuellen Kurs-Gewinn-Verhältnis von 4,0x von Plug Power, so zeigt sich, dass die Aktie deutlich über dem Wert gehandelt wird, der angesichts all dieser Faktoren zu erwarten wäre. Dies deutet darauf hin, dass das Unternehmen nach diesem Maßstab deutlich überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Plug Power-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfacher Ansatz für Investoren, um die Geschichte, die sie über ein Unternehmen glauben, wie z.B. die Zukunftsaussichten, Risiken und Katalysatoren von Plug Power, mit einer Reihe von finanziellen Ergebnissen, wie z.B. Prognosen des Umsatzwachstums, Gewinnmargen und letztendlich einem geschätzten fairen Wert zu verbinden.

Narratives verknüpfen auf einzigartige Weise Ihre Sicht auf die Entwicklung des Unternehmens mit einer dynamischen Finanzprognose und machen die Argumentation hinter einem fairen Wert sowohl transparent als auch persönlich. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives nicht nur, um ihre Ansichten mitzuteilen, sondern auch, um auf einfache Weise zu veranschaulichen, wie sich veränderte Annahmen darauf auswirken können, ob eine Aktie im Vergleich zum aktuellen Kurs unter- oder überbewertet ist.

Das Besondere an Narratives ist, dass sie sich automatisch aktualisieren, wenn neue Informationen, wie z.B. Nachrichtenmeldungen oder Gewinnzahlen, eintreffen, um sicherzustellen, dass Ihre Anlagethese immer den neuesten Daten entspricht.

Im Falle von Plug Power bedeutet dies, dass ein Anleger eine bullische Erzählung über die Verbesserung der politischen Unterstützung und die Ausweitung der Gewinnspanne aufstellen könnte (was auf ein Kursziel von 5,00 $ hindeutet), während ein anderer sich auf wiederkehrende Verluste und den Wettbewerb konzentrieren könnte (mit einem fairen Wert von eher 0,55 $). Beide Ansichten können sofort getestet werden, um festzustellen, ob jetzt der richtige Zeitpunkt zum Kaufen oder Verkaufen ist.

Glauben Sie, dass hinter der Geschichte von Plug Power noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Plug Power unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:PLUG

Advertisement