David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Kluges Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Northwest Pipe Company(NASDAQ:NWPX) Gebrauch von Schulden. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden, ist ein fester Bestandteil des Kapitalismus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Northwest Pipe an

Wie hoch ist die Verschuldung von Northwest Pipe?

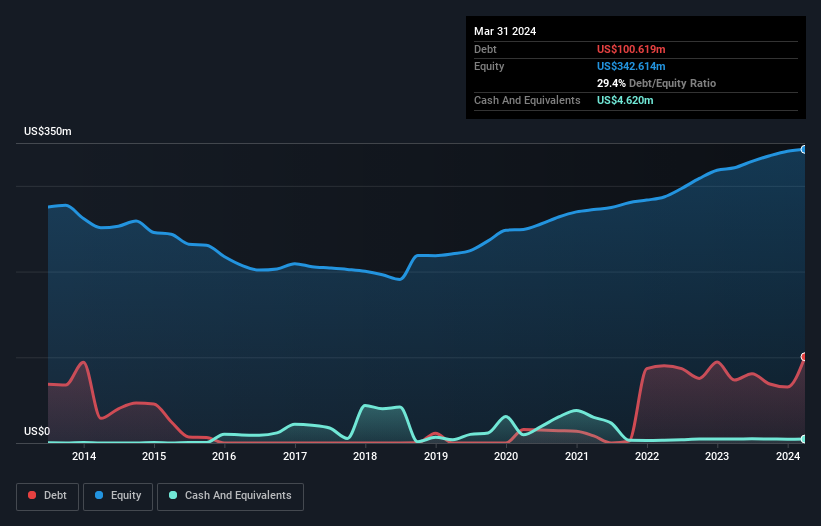

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Northwest Pipe im März 2024 Schulden in Höhe von 100,6 Mio. USD hatte, die innerhalb eines Jahres von 73,4 Mio. USD aufgestockt wurden. Da das Unternehmen jedoch über eine Barreserve von 4,62 Mio. US$ verfügt, ist seine Nettoverschuldung mit etwa 96,0 Mio. US$ geringer.

Wie stark ist die Bilanz von Northwest Pipe?

Aus der letzten Bilanz geht hervor, dass Northwest Pipe Verbindlichkeiten in Höhe von 83,3 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 195,4 Mio. US$, die danach fällig werden. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 4,62 Mio. US$ und Forderungen im Wert von 188,1 Mio. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten sind also insgesamt 86,0 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Dies mag zwar viel erscheinen, ist aber nicht so schlimm, da Northwest Pipe eine Marktkapitalisierung von 359,0 Mio. US$ hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn es nötig wäre. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob das Unternehmen seine Schulden ohne Verwässerung verwalten kann.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Die Nettoverschuldung von Northwest Pipe in Höhe des 1,8-fachen EBITDA deutet auf einen vernünftigen Umgang mit Schulden hin. Und die Tatsache, dass das EBIT der letzten zwölf Monate das 7,6-fache der Zinsaufwendungen betrug, passt zu diesem Thema. Leider brach das EBIT von Northwest Pipe in den letzten vier Quartalen um 15 % ein. Wenn dieser Rückgang nicht gestoppt werden kann, wird die Verwaltung der Schulden schwieriger als der Verkauf von Eis mit Brokkoligeschmack zu einem höheren Preis. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Letztendlich wird jedoch die künftige Rentabilität des Unternehmens darüber entscheiden, ob Northwest Pipe seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. Betrachtet man die letzten drei Jahre, so verzeichnete Northwest Pipe insgesamt sogar einen Mittelabfluss. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Verbesserung hoffen.

Unsere Meinung

Um ehrlich zu sein, sowohl die EBIT-Wachstumsrate als auch die Erfolgsbilanz von Northwest Pipe bei der Umwandlung von EBIT in freien Cashflow machen uns die Höhe der Verschuldung ziemlich unangenehm. Positiv zu vermerken ist jedoch, dass die Zinsdeckung ein gutes Zeichen ist, das uns optimistischer stimmt. Wenn wir uns die Bilanz ansehen und all diese Faktoren berücksichtigen, sind wir der Meinung, dass die Verschuldung die Aktie von Northwest Pipe ein wenig riskant macht. Das ist nicht unbedingt etwas Schlechtes, aber wir würden uns im Allgemeinen mit einer geringeren Verschuldung wohler fühlen. Im Laufe der Zeit folgen die Aktienkurse in der Regel den Gewinnen pro Aktie. Wenn Sie sich also für Northwest Pipe interessieren, sollten Sie hier klicken, um eine interaktive Grafik der Gewinnentwicklung pro Aktie zu sehen.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Northwest Pipe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.