Advertisement

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie riskant es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir stellen fest, dass die Nordson Corporation (NASDAQ:NDSN ) Schulden in ihrer Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Teil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen die Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Nordson an

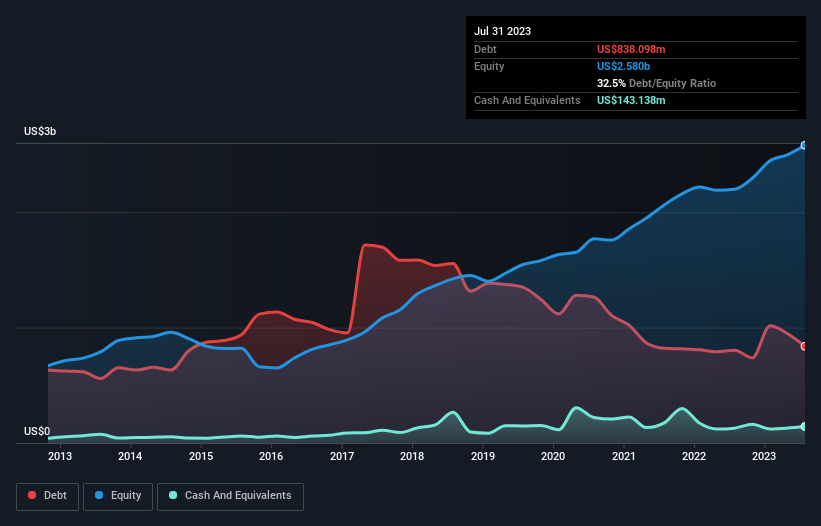

Wie hoch ist die Nettoverschuldung von Nordson?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Nordson im Juli 2023 Schulden in Höhe von 838,1 Mio. US-Dollar hatte, was einen Anstieg von 803,4 Mio. US-Dollar innerhalb eines Jahres bedeutet. Dem stehen jedoch liquide Mittel in Höhe von 143,1 Mio. US$ gegenüber, was zu einer Nettoverschuldung von etwa 695,0 Mio. US$ führt.

Wie gesund ist die Bilanz von Nordson?

Die jüngsten Bilanzdaten zeigen, dass Nordson innerhalb eines Jahres Verbindlichkeiten in Höhe von 528,6 Mio. US$ und danach Verbindlichkeiten in Höhe von 1,09 Mrd. US$ fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 143,1 Mio. US$ sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 524,2 Mio. US$ gegenüber. Somit übersteigen die Verbindlichkeiten insgesamt 949,9 Mio. US$ die Summe der Barmittel und der kurzfristigen Forderungen.

Da die öffentlich gehandelten Nordson-Aktien einen beeindruckenden Gesamtwert von 12,7 Milliarden US-Dollar haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Es gibt jedoch genügend Verbindlichkeiten, dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft zu beobachten.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Nettoverschuldung von Nordson beträgt nur das 0,89-fache seines EBITDA. Und das EBIT deckt den Zinsaufwand mit dem 18,7-fachen der Verschuldung problemlos ab. Wir sind also ziemlich entspannt, was den äußerst konservativen Umgang mit Schulden angeht. Die gute Nachricht ist, dass Nordson sein EBIT in den letzten zwölf Monaten um 6,0 % gesteigert hat, was jegliche Bedenken hinsichtlich der Schuldenrückzahlung zerstreuen sollte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Nordson seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit kaltem, hartem Geld tilgen, nicht mit Buchgewinnen. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren erwirtschaftete Nordson einen freien Cashflow in Höhe von sehr soliden 85 % seines EBIT, mehr als wir erwarten würden. Damit ist das Unternehmen gut positioniert, um Schulden abzubauen, wenn dies wünschenswert ist.

Unsere Ansicht

Erfreulicherweise impliziert Nordsons beeindruckende Zinsdeckung, dass das Unternehmen die Oberhand über seine Schulden hat. Und das ist nur der Anfang der guten Nachrichten, denn die Umwandlung von EBIT in freien Cashflow ist ebenfalls sehr ermutigend. Bei näherer Betrachtung scheint Nordson die Verschuldung recht vernünftig einzusetzen; und das wird von uns befürwortet. Schließlich kann eine vernünftige Verschuldung die Eigenkapitalrendite steigern. Natürlich würden wir nicht nein zu dem zusätzlichen Vertrauen sagen, das wir gewinnen würden, wenn wir wüssten, dass Nordson-Insider Aktien gekauft haben: Wenn Sie auf der gleichen Wellenlänge sind, können Sie herausfinden, ob Insider kaufen, indem Sie auf diesen Link klicken .

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die nicht einmal Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nordson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NDSN

Advertisement