Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da es sich oft um Schulden handelt, wenn ein Unternehmen zusammenbricht. Wie viele andere Unternehmen macht auch Lavoro Limited(NASDAQ:LVRO) Gebrauch von Schulden. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne weiteres zurückzahlen kann, entweder durch Kapitalbeschaffung oder mit seinem eigenen Cashflow. Wenn es wirklich schlimm wird, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie unsere letzte Analyse für Lavoro

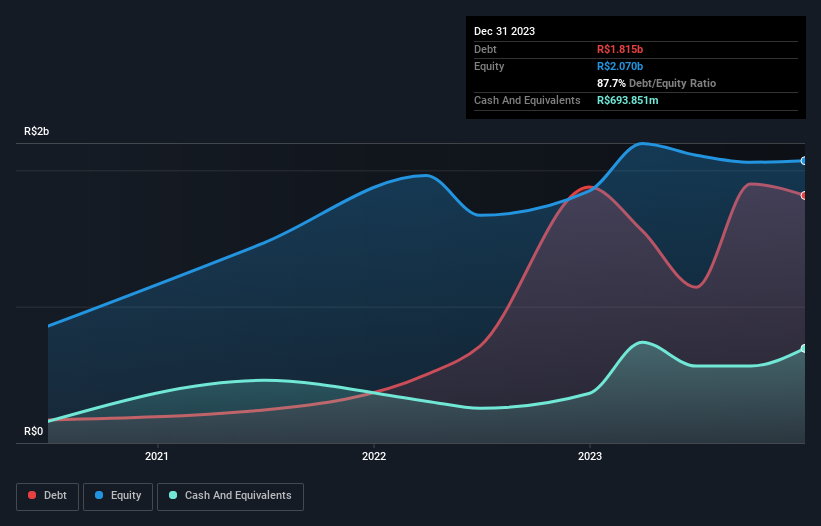

Wie hoch ist die Verschuldung von Lavoro?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Lavoro im Dezember 2023 mit 1,82 Mrd. R$ verschuldet war; das ist ungefähr dasselbe wie im Vorjahr. Da das Unternehmen jedoch über eine Barreserve von 693,9 Mio. R$ verfügt, ist die Nettoverschuldung mit etwa 1,12 Mrd. R$ geringer.

Ein Blick auf die Verbindlichkeiten von Lavoro

Aus der letzten Bilanz geht hervor, dass Lavoro Verbindlichkeiten in Höhe von 7,79 Mrd. R$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 749,7 Mio. R$, die danach fällig werden. Dem standen 693,9 Mio. R$ an Barmitteln und 4,35 Mrd. R$ an Forderungen gegenüber, die innerhalb von 12 Monaten fällig waren. Damit sind die Verbindlichkeiten insgesamt 3,50 Mrd. R$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 3,56 Mrd. R$ beträchtlich und legt nahe, dass die Aktionäre ein Auge auf die Verwendung von Schulden durch Lavoro haben sollten. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, würden die Aktionäre wahrscheinlich mit einer starken Verwässerung konfrontiert. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Lavoro seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten sind die Einnahmen von Lavoro ziemlich konstant geblieben, und das Unternehmen hat kein positives Ergebnis vor Zinsen und Steuern erzielt. Das ist zwar nicht schlecht, aber wir würden lieber ein Wachstum sehen.

Caveat Emptor

Wichtig ist, dass Lavoro im letzten Jahr einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete. Tatsächlich verlor das Unternehmen auf EBIT-Ebene 173 Mio. R$. Wenn wir uns das ansehen und uns die Verbindlichkeiten in der Bilanz im Verhältnis zu den Barmitteln vor Augen führen, erscheint es uns unklug, dass das Unternehmen Schulden hat. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht den Anforderungen entspricht, auch wenn sie mit der Zeit verbessert werden könnte. Wir möchten zum Beispiel nicht, dass sich der Verlust des letzten Jahres von 552 Mio. R$ wiederholt. Um es ganz offen zu sagen: Wir halten es für riskant. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Wir haben zum Beispiel 2 Warnzeichen für Lavoro identifiziert (1 ist besorgniserregend) , die Sie beachten sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lavoro unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:LVRO

Advertisement