Advertisement

Signalisiert der jüngste NASA-Vertrag eine Bewertungschance für Intuitive Machines im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Intuitive Machines ein verstecktes Juwel oder eine überbewertete Rakete ist? Dann sind Sie hier genau richtig, um sich Klarheit darüber zu verschaffen, ob der Kurs der Aktie im Moment sinnvoll ist.

- Nach einem dramatischen Kursanstieg von 34,4 % im vergangenen Jahr hat sich Intuitive Machines in letzter Zeit abgekühlt und ist in der letzten Woche um 15,8 % und in diesem Monat um 9,1 % gesunken. Dieser auffällige Ausschlag könnte eine Chance oder ein Risiko bedeuten.

- Die jüngsten Schlagzeilen über die von Intuitive Machines gewonnenen NASA-Verträge und die Meilensteine in der Technologie für die Mondlandung haben die Aufmerksamkeit der Anleger auf sich gezogen und sowohl für Optimismus als auch für Volatilität gesorgt. Der Schwung dieser Ankündigungen führt zu großen Gesprächen über das reale Potenzial des Unternehmens im kommerziellen Raumfahrtsektor.

- Aber wenn es um den Wert geht, verdient Intuitive Machines eine 2 von 6 auf unseren Bewertungstests, was darauf hindeutet, dass hinter dieser Geschichte mehr steckt, als man auf den ersten Blick sieht. Bevor Sie voreilige Schlüsse ziehen, lassen Sie uns die verschiedenen Möglichkeiten aufschlüsseln, wie Sie das Unternehmen bewerten können. Bleiben Sie dran, um am Ende dieses Artikels einen noch besseren Ansatz für die Bewertung zu finden.

Intuitive Machines erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Intuitive Machines Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und sie mit einem angemessenen Zinssatz auf den heutigen Tag abzinst. Dieser Ansatz hilft den Anlegern zu beurteilen, ob der aktuelle Kurs einer Aktie ihr wahres langfristiges Potenzial auf der Grundlage der erwarteten finanziellen Leistung widerspiegelt.

Für Intuitive Machines verwendet der DCF ein 2-stufiges Modell des freien Cashflows zum Eigenkapital. Das Unternehmen weist derzeit einen negativen freien Cashflow von -51,2 Mio. USD aus, was sowohl die hohen Investitionen als auch das Risiko in der Frühphase des Unternehmens widerspiegelt. Die Analysten gehen davon aus, dass sich der freie Cashflow im Laufe der Zeit positiv entwickeln wird, mit einer Schätzung von 127 Millionen Dollar bis 2029. Projektionen bis 2035, die über die Standard-Fünf-Jahres-Prognose der Analysten hinausgehen, deuten auf ein kontinuierliches Wachstum des freien Cashflows hin, der im nächsten Jahrzehnt über 822 Millionen Dollar erreichen könnte.

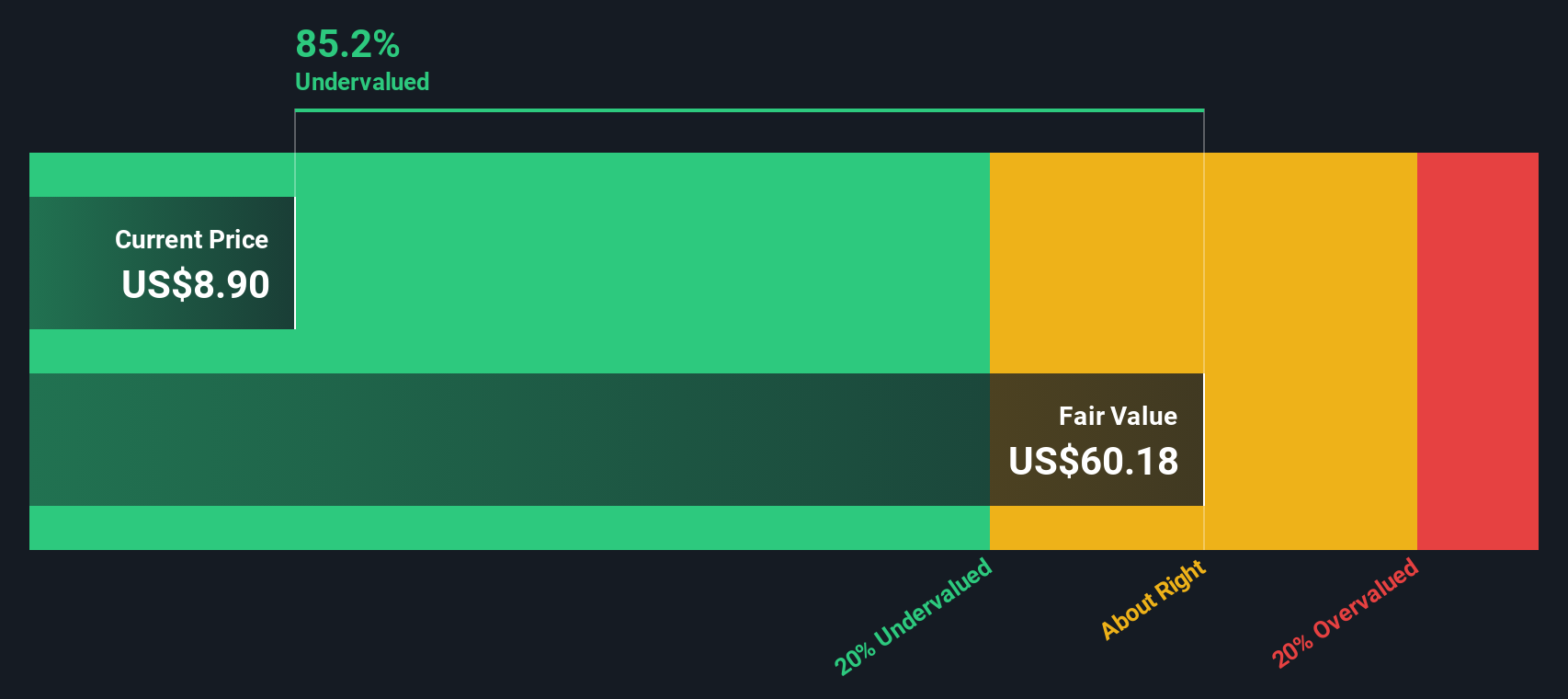

Nach dieser DCF-Analyse liegt der berechnete innere Wert von Intuitive Machines bei 64,22 $ pro Aktie. Auf der Grundlage des jüngsten Handels impliziert diese Zahl, dass die Aktie im Vergleich zum aktuellen Aktienkurs um 83,8 Prozent unterbewertet ist.

Diese erhebliche Bewertungslücke deutet darauf hin, dass der Markt das Zukunftspotenzial von Intuitive Machines nach diesen optimistischen Cashflow-Szenarien möglicherweise übersieht.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Intuitive Machines um 83,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Intuitive Machines Preis/Umsatz

Das Kurs-Umsatz-Verhältnis (K/U) ist eine beliebte Bewertungskennzahl, insbesondere für junge oder schnell wachsende Unternehmen, die möglicherweise noch nicht profitabel sind. Da sich Intuitive Machines noch in einer frühen Wachstumsphase befindet und noch keine konsistenten Gewinne erwirtschaftet hat, bietet das Kurs-Umsatz-Verhältnis den Anlegern eine Möglichkeit, den Wert auf der Grundlage des Umsatzpotenzials und nicht des Nettogewinns zu beurteilen.

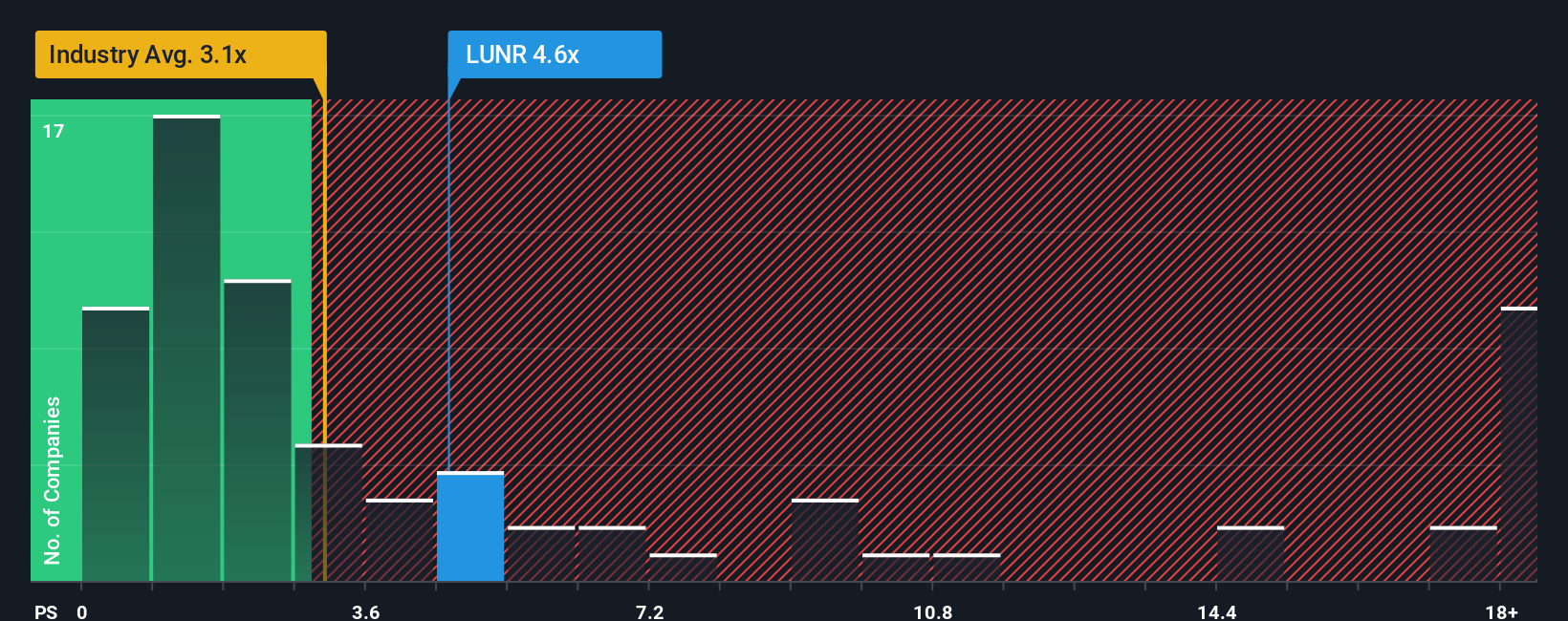

Intuitive Machines wird derzeit mit einem Kurs-Gewinn-Verhältnis von 5,42x gehandelt. Zum Vergleich: In der Luft-, Raumfahrt- und Verteidigungsbranche liegt das KGV im Durchschnitt bei 3,07, während das KGV der nächstgrößeren Konkurrenten bei 2,47 liegt. Oberflächlich betrachtet deutet dies darauf hin, dass Intuitive Machines im Vergleich zu den typischen Branchenakteuren und Wettbewerbern vom Markt höher bewertet wird.

Allerdings kann es irreführend sein, sich nur auf reine Branchen- oder Peer-Vergleiche zu verlassen, da diese Zahlen die einzigartigen Wachstumsaussichten, das Risikoprofil oder die Marktposition von Intuitive Machines nicht berücksichtigen. An dieser Stelle kommt das Simply Wall St Fair Ratio ins Spiel. Diese firmeneigene Kennzahl berechnet ein faires Kurs-Gewinn-Verhältnis, das auf die spezifischen Eigenschaften des Unternehmens zugeschnitten ist, einschließlich Wachstumsaussichten, Risiko, Gewinnspannen, Branchenkontext und Marktkapitalisierung.

Das faire Verhältnis für Intuitive Machines beträgt 1,44x, was deutlich unter dem aktuellen Kurs-Gewinn-Verhältnis von 5,42x liegt. Diese Diskrepanz deutet darauf hin, dass die Aktie deutlich über dem Wert gehandelt wird, der auf der Grundlage ihrer eigenen Fundamentaldaten und ihres Risikoprofils als fair angesehen werden würde.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Intuitives Maschinen-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ nimmt Ihre Perspektive auf Intuitive Machines ein, die Geschichte, die Sie über die Zukunft des Unternehmens glauben, und verbindet sie direkt mit Ihrer Finanzprognose und einer fairen Wertschätzung. Mit diesem leistungsstarken Ansatz können Sie Ihre Überzeugungen über das Wachstum, den Umsatz und die Gewinnspannen des Unternehmens in eine kohärente Investitionsthese verwandeln, die über eine einzelne Zahl hinausgeht.

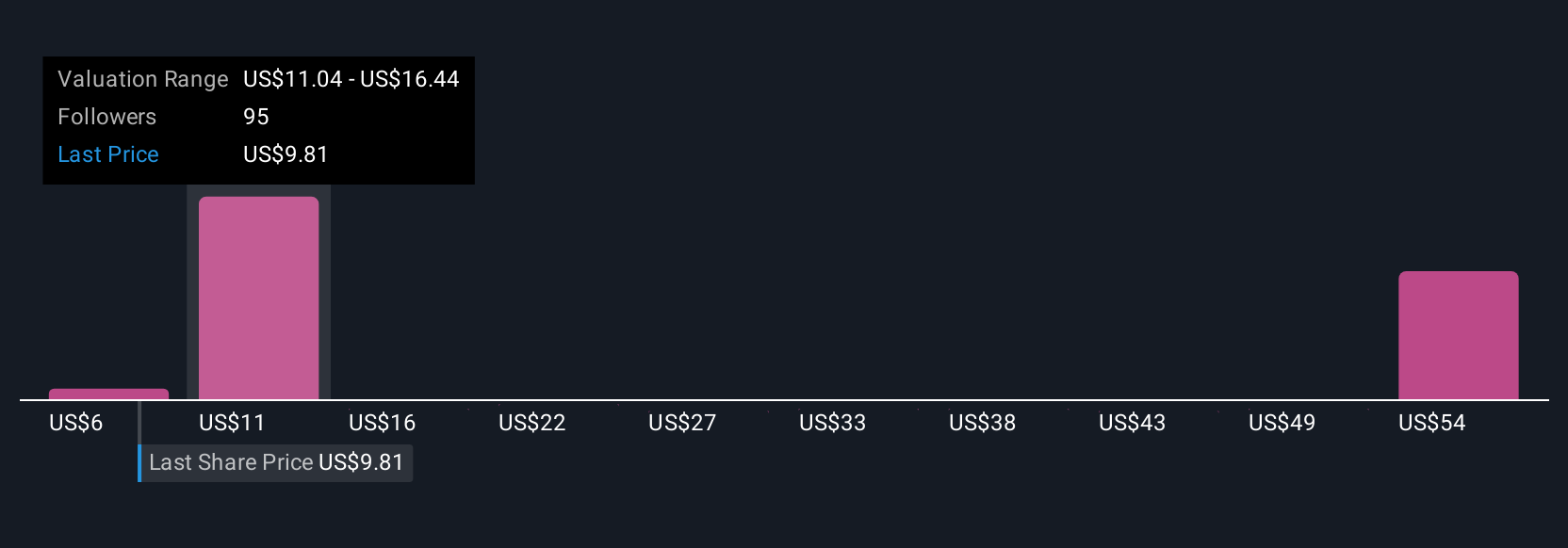

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, um ihre Anlageentscheidungen transparenter und dynamischer zu gestalten. Mithilfe von Narratives können Sie den fairen Wert aus Ihrem persönlichen Szenario mit dem heutigen Aktienkurs vergleichen und so entscheiden, ob es an der Zeit ist, zu kaufen oder zu verkaufen. Wenn es Neuigkeiten gibt oder Gewinne veröffentlicht werden, werden die Narratives automatisch aktualisiert, so dass Ihre Wertschätzung immer die neuesten Fakten widerspiegelt.

Bei Intuitive Machines konzentrieren sich einige Anleger auf die expandierenden NASA-Verträge des Unternehmens, sehen schnell steigende Gewinne und setzen einen fairen Wert von 18,50 $ an. Andere sind vorsichtiger, was die Ausführungsrisiken angeht, und entscheiden sich für weitaus niedrigere Werte, sogar bis zu 8,50 $. Dies zeigt, dass Ihre Erzählung einzigartig ist, und Sie können leicht testen, wie Ihre Geschichte der Marktrealität standhält.

Glauben Sie, dass hinter der Geschichte von Intuitive Machines noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intuitive Machines unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:LUNR

Advertisement