Warum Anleger vom 25%igen Kursanstieg der IES Holdings, Inc. (NASDAQ:IESC) nicht überrascht sein sollten

Die Aktionäre von IES Holdings, Inc.(NASDAQ:IESC) sind zweifellos erfreut darüber, dass der Aktienkurs im letzten Monat um 25 % gestiegen ist, obwohl die Aktie immer noch darum kämpft, den kürzlich verlorenen Boden wieder gutzumachen. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 55 % gestiegen ist.

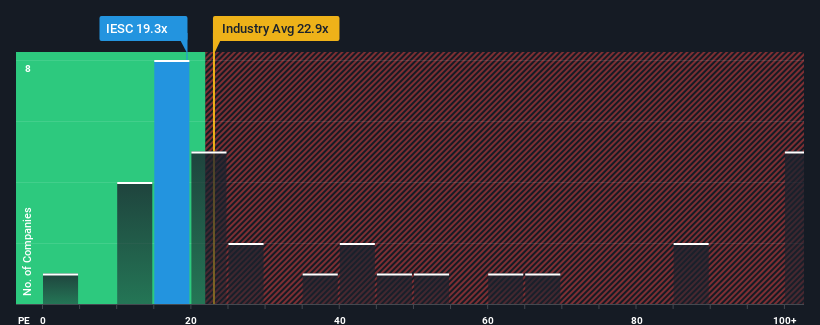

Nach dem kräftigen Kursanstieg könnte das Kurs-Gewinn-Verhältnis (KGV) von IES Holdings von 19,3 im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von weniger als 17 aufweisen und sogar KGVs von weniger als 10 üblich sind, derzeit wie ein Verkauf aussehen. Das KGV könnte jedoch aus einem bestimmten Grund hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Wir überprüfen alle Unternehmen auf wichtige Risiken. Was wir bei IES Holdings gefunden haben, erfahren Sie in unserem kostenlosen Bericht.IES Holdings hat in letzter Zeit wirklich gute Arbeit geleistet, denn das Unternehmen hat seine Gewinne in rasantem Tempo gesteigert. Es scheint, dass viele davon ausgehen, dass die starke Gewinnentwicklung die meisten anderen Unternehmen in der kommenden Zeit übertreffen wird, was die Bereitschaft der Anleger erhöht hat, für die Aktie zu zahlen. Sollte dies nicht der Fall sein, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Lesen Sie unsere neueste Analyse zu IES Holdings

Ist das Wachstum dem hohen KGV angemessen?

Damit ein KGV wie das von IES Holdings als angemessen betrachtet werden kann, muss ein Unternehmen besser als der Markt wachsen.

Betrachtet man das Gewinnwachstum des letzten Jahres, so verzeichnete das Unternehmen einen enormen Anstieg von 105 %. Auch im letzten Dreijahreszeitraum wurde ein ausgezeichneter Anstieg des Gewinns pro Aktie von insgesamt 232 % verzeichnet, der durch die kurzfristige Performance des Unternehmens unterstützt wurde. Dementsprechend hätten die Aktionäre diese mittelfristigen Gewinnwachstumsraten wahrscheinlich begrüßt.

Vergleicht man diese jüngste mittelfristige Gewinnentwicklung mit der Einjahresprognose des breiten Marktes für ein Wachstum von 13 %, so ist die Aktie auf Jahresbasis deutlich attraktiver.

Vor diesem Hintergrund ist es verständlich, dass das KGV von IES Holdings über dem der meisten anderen Unternehmen liegt. Offenbar erwarten die meisten Anleger, dass sich das starke Wachstum fortsetzt und sind bereit, mehr für die Aktie zu zahlen.

Das Schlusswort

Das Kurs-Gewinn-Verhältnis von IES Holdings ist seit dem starken Anstieg der Aktie im Steigen begriffen. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzuinterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wie wir vermutet haben, ergab unsere Untersuchung von IES Holdings, dass die dreijährigen Gewinntrends zu dem hohen KGV beitragen, da sie besser aussehen als die aktuellen Markterwartungen. Im Moment sind die Aktionäre mit dem KGV zufrieden, da sie davon ausgehen, dass die Erträge nicht gefährdet sind. Wenn sich die jüngsten mittelfristigen Gewinntrends fortsetzen, ist es unter diesen Umständen schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark fallen wird.

Viele potenzielle Risiken können in der Bilanz eines Unternehmens liegen. Unsere kostenlose Bilanzanalyse für IES Holdings mit sechs einfachen Checks ermöglicht es Ihnen, mögliche Risiken zu entdecken, die ein Problem darstellen könnten.

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen .

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob IES Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.