Advertisement

Ist Honeywell nach dem Rückgang um 15,8 % und den jüngsten Nachrichten über Übernahmen eine gute Gelegenheit?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Honeywell International ein versteckter Wert sein könnte, der nur darauf wartet, entdeckt zu werden, sind Sie nicht allein. Jetzt könnte ein guter Zeitpunkt sein, um einen genaueren Blick darauf zu werfen.

- Der Aktienkurs hat sich in letzter Zeit nur geringfügig bewegt und in der letzten Woche nur 0,0 % verloren, aber die breiteren Trends zeigen einen Rückgang von 10,8 % im letzten Monat und einen Rückgang von 15,8 % im laufenden Jahr.

- Diese Kursbewegungen erfolgten inmitten von Schlagzeilen, die sich auf Honeywells strategische Übernahmen und laufende Innovationen in den Bereichen Automatisierung und nachhaltige Lösungen konzentrierten, was sowohl Optimismus als auch neue Diskussionen über das zukünftige Wachstum auslöste. Während die Märkte diese Nachrichten verdauen, bewerten einige Anleger neu, ob der jüngste Kursrückgang eine Chance oder einfach nur mehr Volatilität bedeutet.

- Mit einem Bewertungsergebnis von 4 von 6 zeigt Honeywell sicherlich Anzeichen einer Unterbewertung bei wichtigen Kennzahlen. Im Folgenden werden wir uns genauer ansehen, was diese Zahlen bedeuten und warum es am Ende dieses Artikels eine noch intelligentere Methode zur Bewertung geben könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Honeywell International

Beim Discounted-Cashflow-Modell (DCF) werden die künftigen Cashflows eines Unternehmens geschätzt und dann auf den heutigen Wert abgezinst, um zu ermitteln, was das Unternehmen im Moment wirklich wert ist. Diese Methode wurde entwickelt, um das kurzfristige Marktrauschen zu durchdringen und einen klareren Blick auf den langfristigen Wert zu ermöglichen.

Für Honeywell International liegt der zuletzt gemeldete freie Cashflow (FCF) bei 6,29 Milliarden US-Dollar. Die Erwartungen und Prognosen der Analysten deuten darauf hin, dass der FCF von Honeywell bis zum Jahr 2035 leicht auf 8,82 Mrd. $ ansteigen dürfte. Die Prognosen bis zum Jahr 2028 stammen direkt von den Analysten, während es sich bei den weiter entfernten Schätzungen um Extrapolationen handelt. Die Verwendung eines zweistufigen Free-Cash-Flow-Equity-Modells ermöglicht eine differenzierte Bewertung, die sowohl die kurzfristigen Erkenntnisse der Analysten als auch allgemeinere Wachstumsannahmen in späteren Jahren berücksichtigt.

Bei Anwendung dieser DCF-Methode liegt der geschätzte innere Wert von Honeywell bei 216,18 $ pro Aktie. Da der aktuelle Marktpreis einen Abschlag von 12,1 % auf diesen fairen Wert aufweist, zeigt das Modell, dass die Aktie auf dem heutigen Niveau unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Honeywell International um 12,1 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

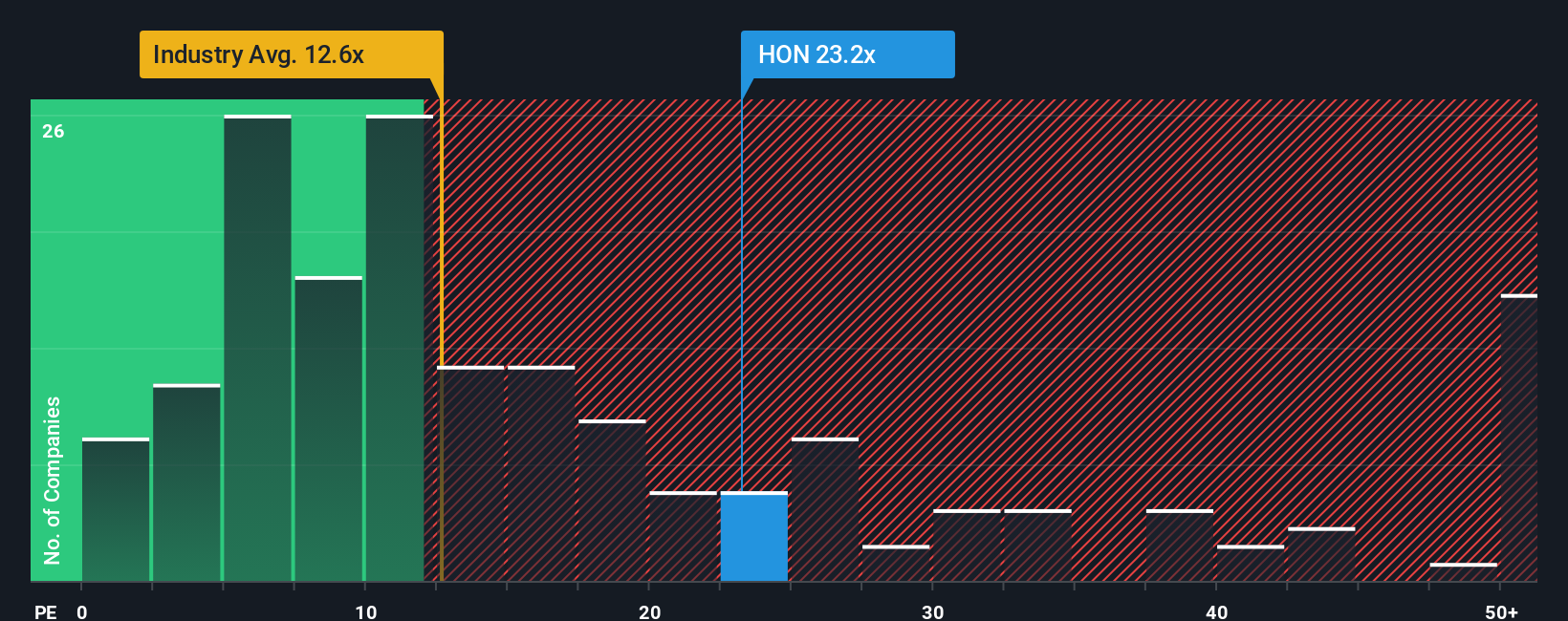

Ansatz 2: Honeywell International Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie Honeywell International herangezogen, da es direkt widerspiegelt, wie viel Anleger heute bereit sind, für einen Dollar an aktuellem Gewinn zu zahlen. Diese Kennzahl bietet eine einfache Möglichkeit, den Wert eines Unternehmens zu beurteilen, insbesondere wenn die Erträge stabil sind oder steigen.

Es ist wichtig zu wissen, dass ein "normales" oder "faires" KGV nicht unbedingt für jedes Unternehmen gleich ist. Faktoren wie die Wachstumsaussichten eines Unternehmens und das wahrgenommene Risiko spielen eine wichtige Rolle. Schnell wachsende Unternehmen oder solche mit stabilen Erträgen können höhere KGVs rechtfertigen, während ein höheres Risiko oder ein langsames Wachstum einen Abschlag rechtfertigen können.

Honeywell wird derzeit mit dem 19,68-fachen des Gewinns gehandelt. Zum Vergleich: Das durchschnittliche KGV des Industriesektors liegt bei 12,13, und die Vergleichsgruppe liegt sogar bei 28,84. Anstatt sich ausschließlich auf diese Benchmarks zu verlassen, wendet Simply Wall St ein eigenes "Faires Verhältnis" an. Dieses speziell für Honeywell berechnete faire Verhältnis liegt bei 27,17x. Das faire Verhältnis umfasst mehrere Dimensionen, darunter Wachstumsaussichten, Risiken, Gewinnmargen, Branchenkontext und Marktkapitalisierung. Diese ganzheitliche Betrachtung kann eine ausgewogenere Bewertung liefern als ein einfacher Vergleich mit Branchen- oder Vergleichsdurchschnitten.

Vergleicht man das aktuelle KGV von Honeywell von 19,68x mit dem fairen Verhältnis von 27,17x, scheint die Aktie im Vergleich zu dem, was ein Anleger angesichts der Aussichten und Fundamentaldaten des Unternehmens erwarten könnte, unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Honeywell International-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Sie Ihre eigene Geschichte oder Perspektive zu einem Unternehmen direkt mit den Zahlen verbinden können, von Ihren Annahmen über künftige Umsätze, Erträge und Gewinnspannen bis hin zu einer persönlichen Schätzung des fairen Wertes.

Mit Narratives sind die Zahlen, die Sie sehen, nicht einfach nur Datenpunkte, sondern das Ergebnis Ihrer zugrundeliegenden Ansicht darüber, was die Zukunft eines Unternehmens bestimmen wird. Dieser Ansatz verknüpft Ihre These, die tatsächliche Finanzprognose und den abgeleiteten fairen Wert zu einem klaren Bild und hilft Ihnen, über einfache Kennzahlen oder Marktbenchmarks hinauszugehen.

Jeder kann auf der Community-Seite von Simply Wall St ein Narrativ erstellen und mit anderen teilen, wo bereits Millionen von Anlegern diese Tools nutzen, um ihre Entscheidungsfindung zu verfeinern. Mit dieser Funktion können Sie leicht erkennen, ob Ihr fairer Wert für Honeywell International im Vergleich zum aktuellen Marktpreis ein Kauf-, Halte- oder Verkaufssignal ist. Da die Narratives in Echtzeit aktualisiert werden, sobald Nachrichten oder Ergebnisberichte verfügbar sind, sind Sie immer mit der neuesten Ansicht ausgestattet.

Beispielsweise prognostizieren einige Narratives für Honeywell International derzeit einen fairen Wert von 290 $ oder 203 $ pro Aktie. Dies verdeutlicht, wie unterschiedliche Perspektiven zu unterschiedlichen Schlussfolgerungen führen können, und hilft Ihnen, Ihre eigene zu finden.

Glauben Sie, dass an der Geschichte von Honeywell International noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Honeywell International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HON

Honeywell International

Advertisement