Wir denken, dass der Gewinn von L.B. Foster (NASDAQ:FSTR) nur eine Grundlinie für das ist, was sie erreichen können

L.B. Foster Company(NASDAQ:FSTR) meldete soeben gute Ergebnisse, aber der Aktienkurs bewegte sich nicht viel. Die Anleger übersehen wahrscheinlich einige zugrunde liegende Faktoren, die für die Zukunft des Unternehmens ermutigend sind.

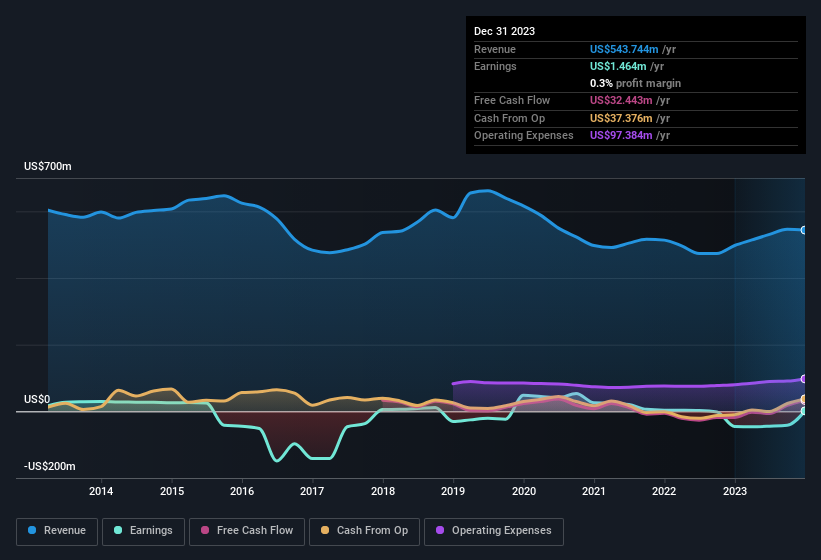

Siehe unsere neueste Analyse für L.B. Foster

Die Ergebnisse von L.B. Foster im Detail betrachten

Wie Finanzfachleute bereits wissen, ist die Accrual Ratio aus dem Cashflow eine wichtige Kennzahl, um zu beurteilen, wie gut der freie Cashflow (FCF) eines Unternehmens mit seinem Gewinn übereinstimmt. Die Accrual Ratio subtrahiert den FCF vom Gewinn für einen bestimmten Zeitraum und teilt das Ergebnis durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum. Man kann sich die Periodenabgrenzungsquote vom Cashflow als "Nicht-FCF-Gewinnquote" vorstellen.

Das bedeutet, dass eine negative Abgrenzungsquote eine gute Sache ist, denn sie zeigt, dass das Unternehmen mehr freien Cashflow einbringt, als sein Gewinn vermuten ließe. Das soll nicht heißen, dass wir uns über eine positive Periodenabgrenzungsquote Sorgen machen sollten, aber es ist erwähnenswert, wenn die Periodenabgrenzungsquote recht hoch ist. Um ein Papier von Lewellen und Resutek aus dem Jahr 2014 zu zitieren: "Unternehmen mit höheren Rückstellungen sind in der Zukunft tendenziell weniger profitabel".

In den zwölf Monaten bis Dezember 2023 verzeichnete L.B. Foster eine Periodenabgrenzungsquote von -0,15. Daher waren seine satzungsmäßigen Gewinne deutlich geringer als sein freier Cashflow. So erwirtschaftete L.B. Foster in diesem Zeitraum einen freien Cashflow von 32 Millionen US-Dollar, was den ausgewiesenen Gewinn von 1,46 Millionen US-Dollar in den Schatten stellt. In Anbetracht der Tatsache, dass L.B. Foster im vorangegangenen Vergleichszeitraum einen negativen freien Cashflow hatte, scheint das Ergebnis von 32 Mio. USD für die letzten zwölf Monate ein Schritt in die richtige Richtung zu sein. Das ist jedoch nicht alles, was es zu beachten gibt. Wir sehen, dass sich ungewöhnliche Posten auf den statutarischen Gewinn und damit auf die Rückstellungsquote ausgewirkt haben.

Da fragt man sich, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Die Auswirkung ungewöhnlicher Posten auf den Gewinn

Der Gewinn von L.B. Foster wurde in den letzten zwölf Monaten durch ungewöhnliche Posten im Wert von 4,2 Mio. US-Dollar geschmälert, was dem Unternehmen zu einer hohen Cash Conversion verhalf, wie die ungewöhnlichen Posten zeigen. In einem Szenario, in dem diese ungewöhnlichen Posten nicht zahlungswirksame Kosten beinhalten, würden wir eine hohe Rückstellungsquote erwarten, was in diesem Fall auch der Fall war. Es ist zwar nicht schön, wenn ungewöhnliche Posten das Unternehmen Gewinne kosten, aber die Lage könnte sich eher früher als später bessern. Als wir die große Mehrheit der börsennotierten Unternehmen weltweit analysierten, stellten wir fest, dass bedeutende ungewöhnliche Posten oft nicht wiederholt werden. Und das ist kaum eine Überraschung, da diese Posten als ungewöhnlich angesehen werden. In den zwölf Monaten bis Dezember 2023 hatte L.B. Foster einen hohen Aufwand für ungewöhnliche Posten. Infolgedessen können wir vermuten, dass die ungewöhnlichen Posten den statutarischen Gewinn deutlich schwächer gemacht haben, als es sonst der Fall gewesen wäre.

Unsere Meinung zu L.B. Fosters Gewinnentwicklung

In Anbetracht des Abgrenzungsverhältnisses und der ungewöhnlichen Posten bei L.B. Foster halten wir es für unwahrscheinlich, dass der statutarische Gewinn die zugrunde liegende Ertragskraft des Unternehmens überschätzt. Aufgrund dieser Faktoren sind wir der Meinung, dass das zugrundeliegende Ertragspotenzial von L.B. Foster genauso gut oder wahrscheinlich sogar besser ist, als es der statutarische Gewinn vermuten lässt! Bei der Analyse einer Aktie sollte man die damit verbundenen Risiken nicht außer Acht lassen. Was die Anlagerisiken betrifft, so haben wir bei L.B. Foster1 Warnzeichen identifiziert , und das Verständnis dafür sollte Teil Ihres Anlageprozesses sein.

Bei unserer Untersuchung von L.B. Foster haben wir uns auf bestimmte Faktoren konzentriert, die die Erträge des Unternehmens besser aussehen lassen können, als sie sind. Und die hat das Unternehmen mit Bravour bestanden. Aber es gibt noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Anzeichen für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Auch wenn Sie dafür ein wenig recherchieren müssen, können Sie diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien, die Insider kaufen, als nützlich erachten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob L.B. Foster unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.