Advertisement

Signalisiert der Vertragsgewinn von Firefly Aerospace eine Trendwende für die Aktie im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Firefly Aerospace derzeit ein Schnäppchen oder überbewertet ist? Damit sind Sie nicht allein, denn die Neugierde auf den tatsächlichen Wert der Aktie nimmt zu.

- Nach einem steinigen Start ins Jahr ist die Aktie in der letzten Woche um 16,3 % gestiegen. Zuvor war die Aktie seit Jahresbeginn um 62,0 % und im letzten Monat um 22,5 % gesunken.

- Dieses Comeback folgt auf Berichte, dass Firefly vor kurzem zusätzliche Verträge im Bereich kommerzieller Starts abgeschlossen hat, sowie auf die wachsende Aufmerksamkeit der Investoren, da sich die Raumfahrtindustrie aufheizt. Nachrichten über erweiterte Partnerschaften und technologische Meilensteine scheinen das Interesse neu entfacht und den Kurs nach Wochen im Minus nach oben getrieben zu haben.

- Mit einer Bewertungsnote von 2 von 6 für die Unterbewertung bei den wichtigsten Checks wirft das Preisschild von Firefly ebenso viele Fragen auf wie es Antworten gibt. Als nächstes werden wir verschiedene Bewertungsmodelle aufschlüsseln. Lesen Sie weiter, um zu verstehen, was die Zahlen wirklich bedeuten.

Firefly Aerospace erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Firefly Aerospace Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein Bewertungsansatz, bei dem der Wert eines Unternehmens geschätzt wird, indem seine zukünftigen freien Cashflows prognostiziert und diese Werte dann auf den heutigen Tag abgezinst werden. Diese Methode hilft Anlegern bei der Einschätzung des tatsächlichen Wertes eines Unternehmens auf der Grundlage seines Potenzials, in Zukunft Barmittel zu generieren.

Für Firefly Aerospace liegt der zuletzt gemeldete freie Cashflow bei -177,9 Millionen US-Dollar. Analysten liefern Projektionen für die nächsten fünf Jahre und prognostizieren das Wachstum, und weitere Jahre werden von Simply Wall St. geschätzt. Diesen Projektionen zufolge könnte der Free Cash Flow von Firefly bis 2035 rund 369 Millionen Dollar erreichen.

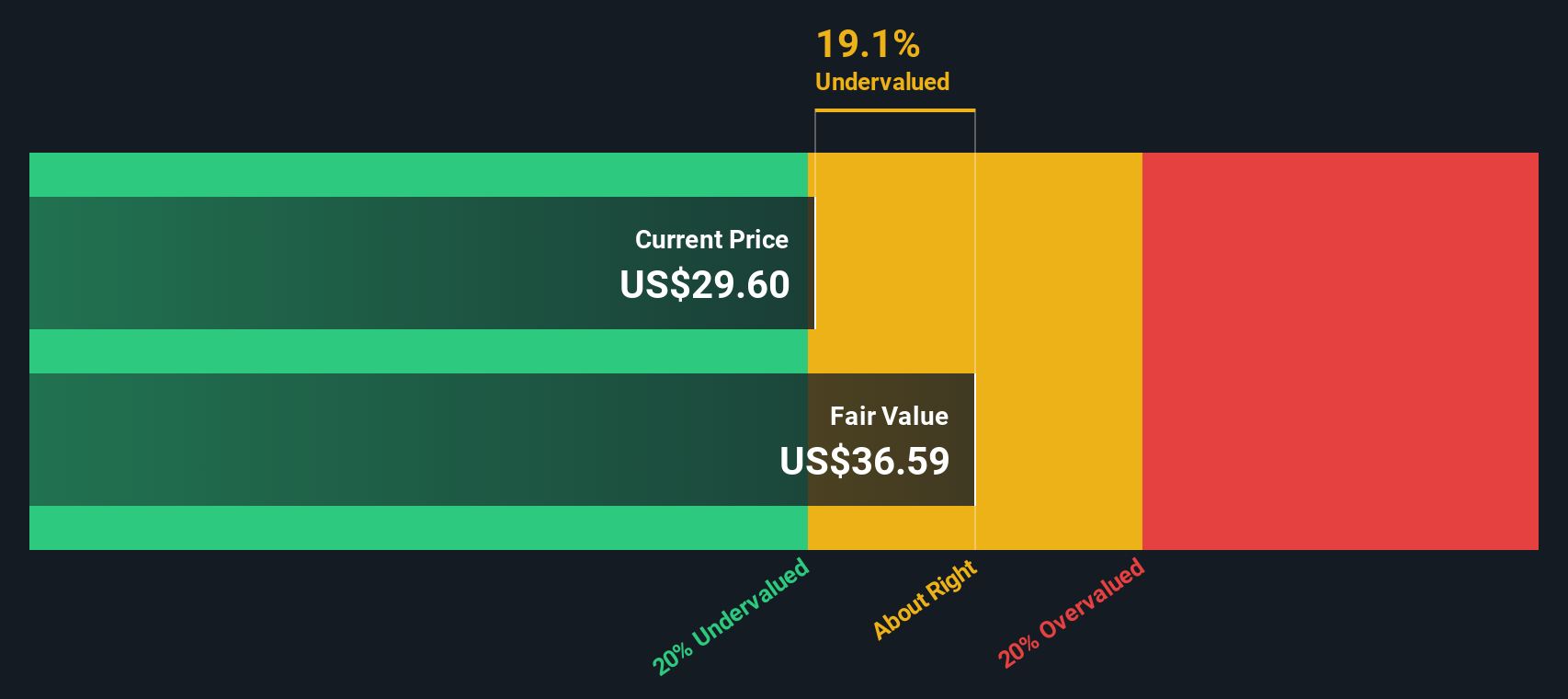

Diese Prognosen werden durch ein DCF-Modell unter Verwendung der 2-stufigen Free Cash Flow to Equity-Methode durchgeführt. Das Ergebnis ist ein geschätzter innerer Wert von 38,31 $ pro Aktie. Da der aktuelle Aktienkurs etwa 40,1 % unter dieser Schätzung liegt, deutet die DCF-Bewertung darauf hin, dass die Aktie von Firefly Aerospace unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Firefly Aerospace um 40,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Firefly Aerospace Preis vs. Umsatz

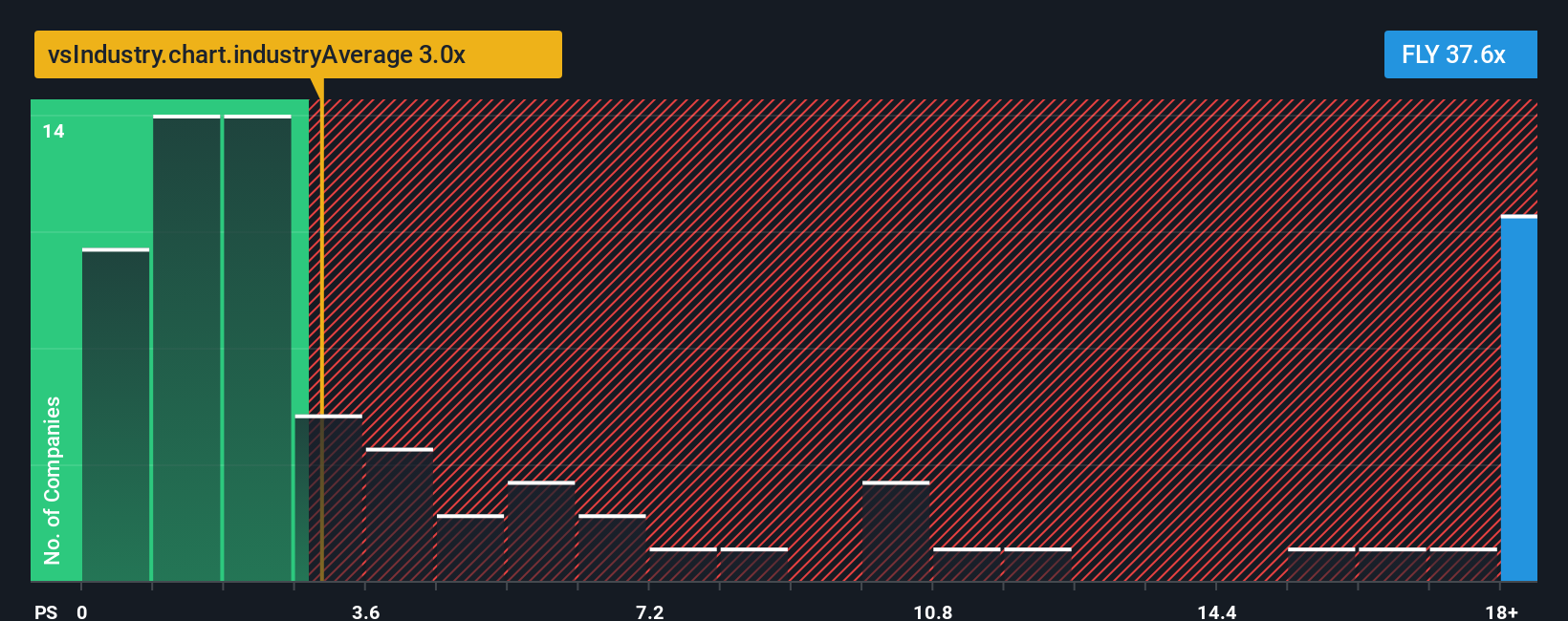

Das Kurs-Umsatz-Verhältnis (PS-Verhältnis) ist eine weit verbreitete Bewertungskennzahl, insbesondere für wachstumsstarke oder in der Frühphase befindliche Unternehmen, die möglicherweise noch nicht profitabel sind. Es ermöglicht den Anlegern zu vergleichen, wie viel sie für jeden Dollar des Umsatzes eines Unternehmens zahlen, was nützlich ist, wenn die Erträge negativ sind oder schwanken, wie es bei vielen innovativen Luft- und Raumfahrtunternehmen der Fall ist.

Die Wachstumsaussichten und das Risikoprofil eines Unternehmens beeinflussen in der Regel, was als "normales" PS-Verhältnis angesehen wird. Höhere Wachstumsaussichten und geringere Risiken rechtfertigen in der Regel einen höheren Multiplikator, während unsicheres Wachstum oder erhöhte Risiken einen niedrigeren rechtfertigen.

Gegenwärtig wird Firefly Aerospace mit einem PS-Verhältnis von 30,2x gehandelt, was deutlich über dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 2,9x liegt und auch die Vergleichsunternehmen mit 1,2x weit übertrifft. Diese Prämie deutet darauf hin, dass der Markt ein erhebliches zukünftiges Umsatzwachstum einpreist oder einen einzigartigen Vorteil im Geschäftsmodell sieht.

Um festzustellen, ob dieser Aufschlag gerechtfertigt ist, berechnet Simply Wall St ein "faires Verhältnis" für Firefly, das auf das Profil des Unternehmens zugeschnitten ist und nicht nur Branchendurchschnitte oder Vergleiche mit anderen Unternehmen berücksichtigt, sondern auch Faktoren wie das prognostizierte Umsatzwachstum, das Risikoniveau, die Marktkapitalisierung und die Gewinnspannen. Diese Methodik bietet eine ganzheitlichere und relevantere Benchmark für die Bewertung.

Im Fall von Firefly zeigt die Analyse des fairen Verhältnisses, dass der PS-Multiplikator dramatisch höher ist, als es die Fundamentaldaten rechtfertigen. Dies deutet darauf hin, dass die Aktie bei Anwendung dieses Ansatzes wahrscheinlich überbewertet ist, da das zukünftige Umsatzwachstum außergewöhnlich stark sein müsste, um die aktuelle Bewertung zu rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Firefly Aerospace-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche Investitionsthese, die Ihre Ansichten über die Geschichte eines Unternehmens mit Ihren eigenen Erwartungen in Bezug auf zukünftige Umsätze, Erträge und Gewinnspannen kombiniert. Anstatt sich nur auf die reinen Zahlen zu verlassen, verbinden Narratives die potenzielle Geschäftsgeschichte von Firefly Aerospace mit Ihrer Prognose und übersetzen diese dann in einen spezifischen fairen Wert.

Dieser Ansatz ist auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Anlegern genutzt wird, und macht es Ihnen leicht, von anderen erstellte Narrative zu erstellen oder zu überprüfen. Mit Hilfe von Narratives können Sie auf einen Blick erkennen, ob der aktuelle Kurs Ihre Prognosen rechtfertigt, und so Ihre Kauf- oder Verkaufsentscheidungen besser treffen. Das Beste daran ist, dass sie automatisch aktualisiert werden, sobald neue Nachrichten oder Gewinnberichte verfügbar sind, so dass Ihre Perspektive immer aktuell bleibt.

Die Erzählung eines Anlegers könnte zum Beispiel außergewöhnliche Vertragsgewinne und einen fairen Wert weit über dem heutigen Preis vorhersagen. Ein anderer ist vielleicht vorsichtiger und rechnet mit erheblichen Verzögerungen und einem niedrigeren fairen Wert.

Glauben Sie, dass hinter der Geschichte von Firefly Aerospace noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Firefly Aerospace unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:FLY

Advertisement